海澜之家的实际市场价值是多少?

西瓜FIRE路

· 江苏

本人二季度买入了雅戈尔6%仓位,随着雅戈尔逐步退出房地产和投资领域聚焦主业,找一些同赛道股票来学习一下,今天尝试分析海澜之家。

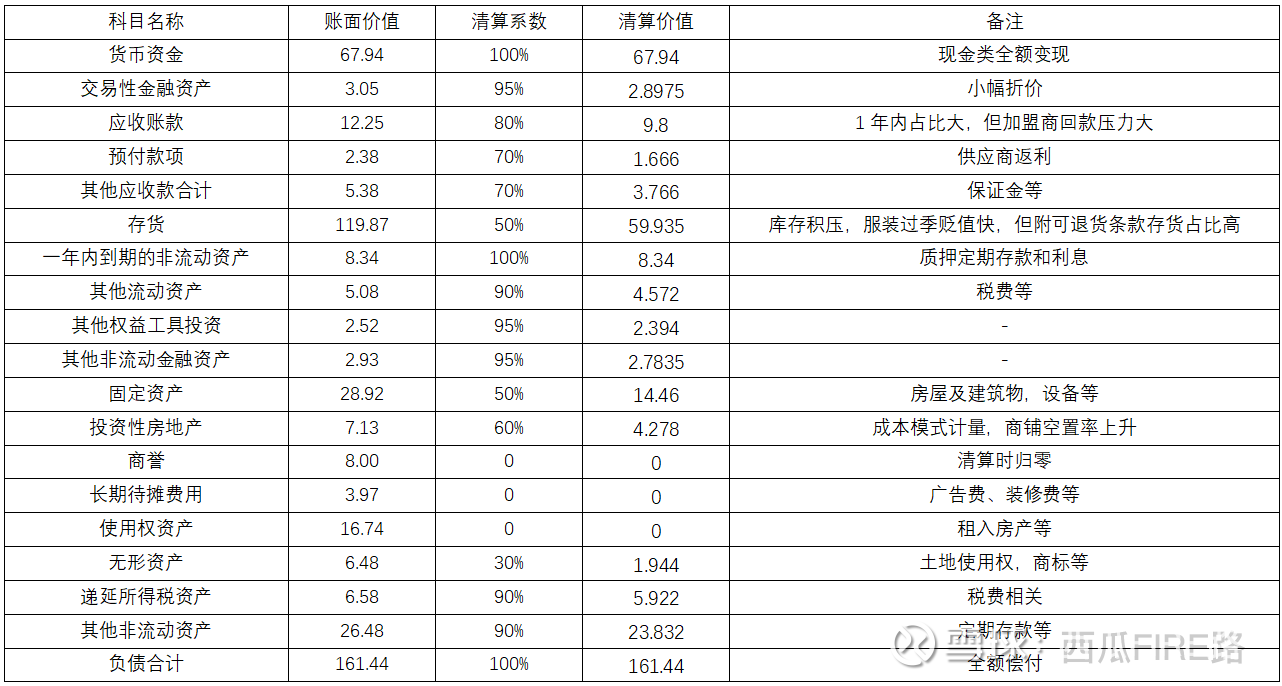

数据选自2024年年报

由于服装产业竞争压力大,这里相对保守的使用清算方式对资产估值。清算价值是一种底线思维,预期后续不持续经营下的一种极端场景,不代表公司实际投资价值。

清算资产合计215亿,负债合计161亿,清算价值在54亿,当前总市值347亿。

几个信息点:

1.“硬通货”现金相对充足短期,经营无忧,分红有保障。

2.应收账款打了8折:背后是“加盟商回款压力大”的现实困境。

3.存货估值腰斩:这是最大痛点!服装行业特性(过季快、贬值快)叠加“库存积压”问题,清算时预估价值直接对半砍。虽然有“可退货条款”,但在极端清算情景下,实际可变现价值大打折扣。主要原因:过季贬值加速:男装生命周期长于女装,但2024年消费降级导致折扣力度加大(奥莱渠道平均3折)。渠道压货严重:加盟商库存周转天数增至185天(+15%),回款能力恶化。

4.固定资产和投资性房地产:房屋设备、商铺都面临大幅折价(5折、6折),尤其是“商铺空置率上升”进一步压低了投资性房地产的变现能力。

结论:

海澜之家的清算价值54亿,结合高额的分红和相对稳定的业绩,但增长停滞,个人觉得当前347亿市值,略为高估,本着安全边际的原则,市值250亿左右考虑介入。