个人笔记-珠海港资产负债表分析

![]() 之前发了次没发出去,重发下。

之前发了次没发出去,重发下。

近期感觉低估的标的越来越少,牛市氛围感提上来了,感觉集中持仓很难受,反而分散持仓东边不亮西边亮,今天有空继续寻找低估标的,相信牛市的充足流动性可以填平每一个低估洼地。

最近看了本书,发现港口是一个护城河极佳的行业,感觉不贵。今天找个破净的小盘港口看看资产负债情况怎么样,目标珠海港!

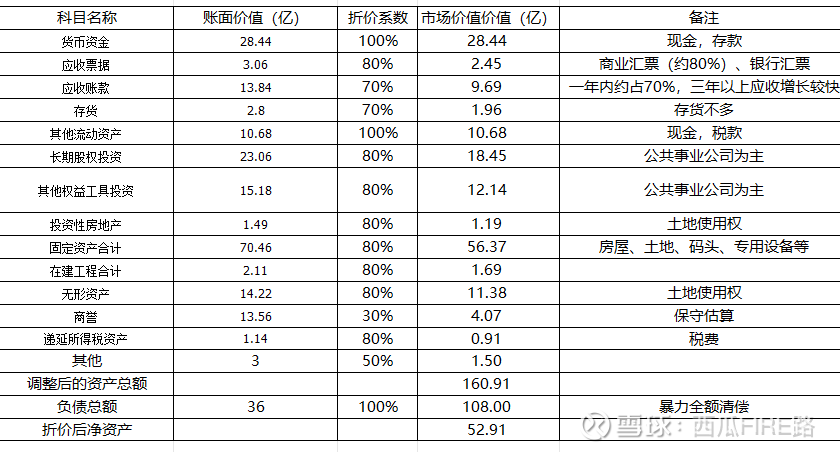

数据取自2024年年报(部分数据手工计算,可能有误差)

几个重要科目:

①货基+其他流动资产有38亿,这部分基本以现金和存款为主,短期无忧。

②应收账款3年账龄以上增长挺快,可能还是经济因素。

③长期股权投资有蛮多当地的燃气电力等公共事业公司,比较稳健。

④股东资产、无形资产等,主要就是码头本身,考虑到近乎垄断的护城河,这块按80%估值。

⑤商誉还挺大的,这块保守一点,按30%估值。

初步结果:

经计算,调整后的资产总额为161亿,同时负债108亿,暴力清偿后资产(个人系数调整后)为53亿,当前市值为52亿。

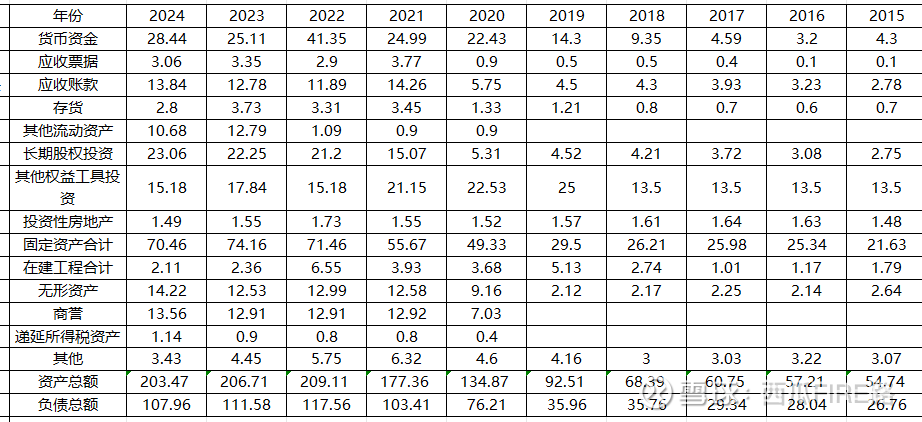

由于港口业务的单一性,各科目业务变动不大,这里我汇总了近十年的资产负责表(部分科目有合并,不影响计算结果)

下图为原始数据

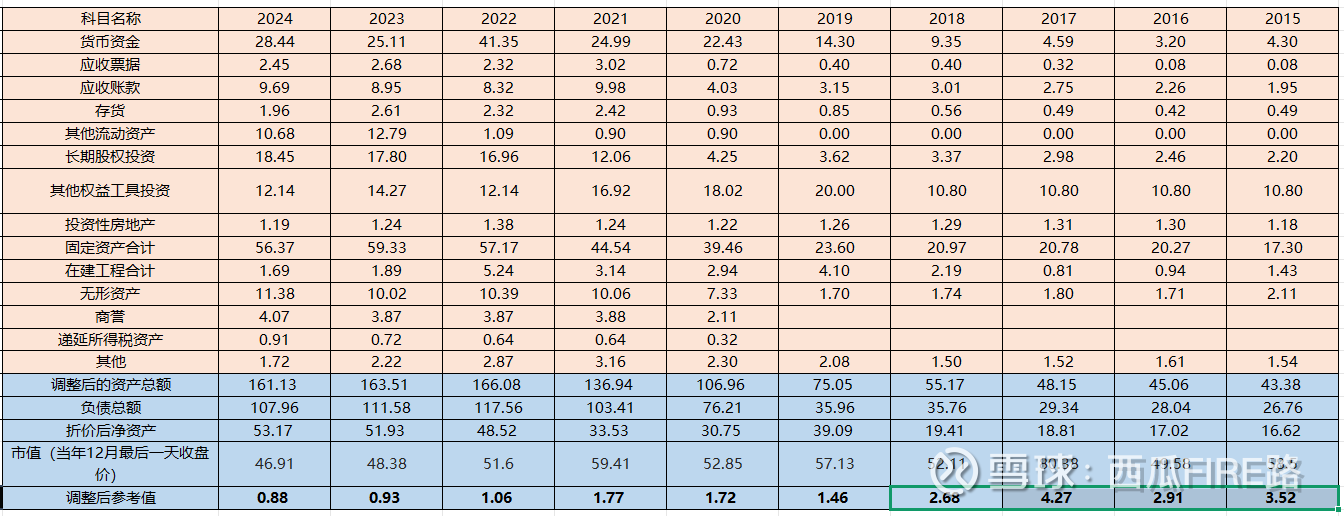

将原始数据与2024年计算的折价系数结合,得到一张新表。

最后一列为调整后参考值

结论/推论:

①珠海港当前较为低估,与过去十年的自己比较,资产(调整后)不断增加,而市值不升反降。这个参考值在股价高峰期达到了2以上(最高4.27),以此为牛市估值。

2019-2021年该参考值为1.5,个人感觉较为合理。当前0.88有回归到1.5的动力。

②为什么不用市净率?个人认为资产负债表中部分科目数字存在水分,比如应收占比过大,如果不能收回就麻烦了,又或者商誉虚高容易暴雷,通过系数调整是为了更贴近真实的资产情况。当然会有误差,但同一标准对比自身应该相对置信。

③当前是不是涨幅过大?24年底部在4块出头(复权后),个人认为应该看公司的真实价值,而不是单纯股价,当前市值对应真实价值,还很低估。

④个人交易计划,已建观察仓,最高配置不超过5%,目标价位对应上表1.5系数,股价在8.5,有约50%空间,打算一直持有等风来。牛市嘛,这种流动性说不定何时就会抽风。