近视“神药”低浓度阿托品又有新消息,百亿市场赛点谁能拿下?

最近刷到一个很有意思的BBC新闻,说是年初炒得很火热的Sydnexis的控近视“神药”低浓度阿托品SYD-101收到FDA回复函(CRL),未获批准,这意味着在美国这个全球最大医药市场,低浓度阿托品治疗儿童近视的首个上市申请遭遇挫败。(新闻链接也分享给大家:网页链接)

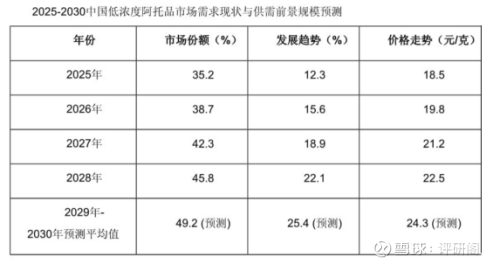

低浓度阿托品滴眼液被誉为近视防控的"神药",在近视矫正器械之外,独占药物治疗市场,背后是庞大的患者群体和巨大的未满足临床需求。据国信证券测算,仅国内市场,如果低浓度阿托品在我国近视儿童青少年中的渗透率达到10%,其市场空间有望接近100亿元;如果渗透率提升至20%,市场空间将进一步扩大至189亿元,面向这个掘金赛道资本一直非常青睐,看了新闻想就这个赛道聊一聊我的看法。

Sydnexis折戟后,同赛道的OT-101预期拉满

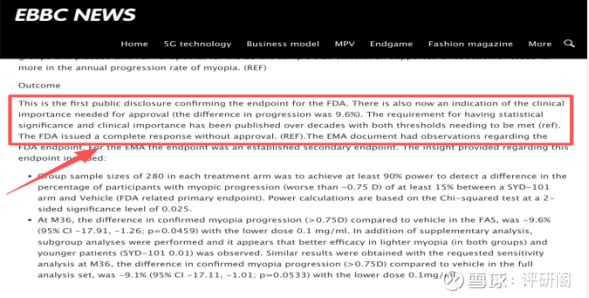

Sydnexis的SYD-101在此次FDA审批中折戟,关键在于III期STAR研究未能充分满足监管要求。据新闻,SYD-101在主要终点上与安慰剂相比延缓近视进展超过0.75D的患者比例差异仅为9.6%,未达到FDA要求的15%临床重要性标准。

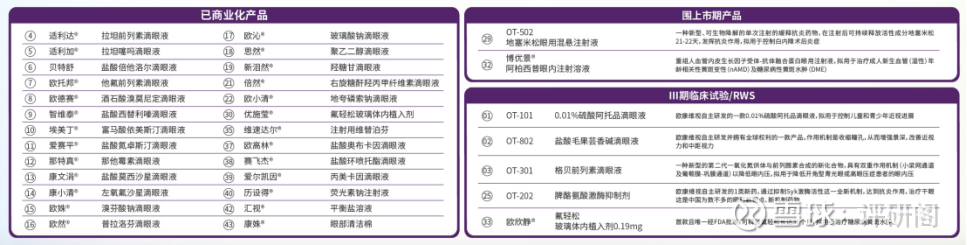

阿托品本身是种"老药",但将其制成稳定的低浓度滴眼液存在不小的技术难点,Sydnexis的失败印证了这一点,此前兴齐也备受争议。就同一赛道发力的眼药公司,下一个焦点落在欧康(01477.HK)OT-101上,目前已完成所有受试者两年期给药预计明年6月完成III期临床揭盲。

(*据公开信息,截至2025年11月)

与Syd不同,欧康维视的候选产品OT-101采取了另一个全新的方法绕过稳定性问题:采用的是复溶液+冻干粉双腔装置,换句话说就是现配现用!极大程度上解决了低浓度硫酸阿托品溶液的长期贮存稳定性问题。使用前将两个腔室进行混合制成低浓度硫酸阿托品滴眼液,因此OT-101-S的储存及使用更加方便,中性的溶液环境(和兴齐的酸性配方相比)也大大提升了该产品的使用依从性及有效性,其配方中去除了对儿童有一定危害和刺激性的硼酸。不含重水这一点也直接吊打了SYD-101(pH 5.4,含重水),因此OT-101的配方pH值更接近眼部生理环境。

据了解,欧康将于半年后揭盲,是全球首个包含中国人在内的III期MRCT,有可能成为下一个获批的低浓度阿托品产品。高盛对后期表现持乐观态度,对OT-101的成功概率评级从48%提高到57%,同时加入了OT-101潜在对外授权的可能性,概率为50%。(来自英为财经:网页链接)

市场空白催化机遇,上行空间清晰明确

就个人选股而言,无非在于4个关键因素,据了解欧康的临床推算数据乐观,OT-101管线提供了一个明确的投资机会,可能成为公司价值重估的触发点:

一是明确的预期买入点——2026年中的III期数据;

二是巨大的市场空间——全球数亿近视儿童的需求,及美国市场“无人区”;

三是另辟蹊径的技术——双腔机制解决了稳定性问题;

四是国际化商业化潜力——可能成为首批走向全球的眼科药物之一。

Sydnexis被毙掉在美国市场留下了巨大的供给空白。美国目前尚无任何低浓度阿托品产品获批,而欧康维视的OT-101是少数有望填补这一空白的候选产品。美国眼科药物市场容量远超中国,成功获批将打开远超当前的市场空间。

以此前号称“眼茅”成功商业化低浓度阿托品的兴齐为例,自去年上市后2025年前三季度营收同比增长105.98%,仅滴眼剂收入同比增长76.43%,毛利率高达81.33%,盈利潜力显著,目前市盈率约为27倍(基于2025年预测EPS),据第三方调研,仅国内低浓度阿托品市场仍呈高速上升趋势,因此估值层面,市场当前可能低估了欧康OT-101的潜在价值。若OT-101成功获批并实现商业化,考虑到中国低浓度阿托品市场的潜在规模可能达百亿级别,即使欧康维视仅获取20%的市场份额,也将带来20亿元以上的年收入,参照兴齐眼药当前的盈利水平和估值,市值有翻倍潜力。

单看欧康今年的业绩表现亏损幅度正在收窄,已展现出强劲的收入增长动能。2025年上半年,公司实现营收2.94亿元,同比增长75.41%,这一增速超过行业平均水平,此前年度业绩说明会上管理层表示预计2026年实现盈利,明年上半年将是重要拐点,中金给了"跑赢行业"评级,目标价10.16港元,保守估计较当前股价仍约22%的上涨空间。

回到我们开头提出的问题:欧康维视是否将成为低浓度阿托品赛道的"新星"?从当前态势看,OT-101现在占据了有利地位。和产业端的朋友聊了聊,欧康近年来一直在积极洽谈海外BD,去年和眼药巨头爱尔康合作带动上半年股价连创新高,另一方面,公司多个眼科创新药管线取得重要进展,同时也表示下半年继续加大投入,确保至少有一个NDA获得批准。后续一旦推出新的海外BD将带来可观的首付款,还可分享海外市场销售分成。

还发现一个有意思的点,美联社跟踪了Syd的新闻,侧面证实了低浓度阿托品这个领域,欧康可能弯道超车,很有趣,可以期待一下。

当然不排除III期临床数据不及预期及最终的监管审批风险,当前点位风险收益比仍旧具有一定吸引力,个人分析不构成投资建议,仅供参考。欢迎大家一起来讨论~$欧康维视生物-B(01477)$ @今日话题