首程年报深度:产业基金暴涨37%,REITs收益超30%,账上现金多到花不完

上周把首程控股的年报和近期交流会纪要翻了一遍,昨天晚上也听了下业绩说明会,这家公司从当年差点资不抵债,一步步走到今天,像一个创业者的逆袭故事,这次年报有两大亮点,核心业务产业基金和REITs,都跑得飞快,而且跑得特别稳,下面详细聊下首程2025年报。

(1)两大核心业务增速一个37%,一个超30%,双轮驱动太猛

2025年首程控股总营收14.37亿港元,同比增长18%,归母净利润3.1亿港元,同比有所下滑。其中,资产运营这块,也就是我们熟悉的停车场和园区业务,贡献了10.35亿港元,稳稳地增长了12%。但真正让人眼前一亮的是产业基金业务(财报里叫资产融通),收入冲到4.02亿港元,同比大涨37%。

这也就意味着首程已经不再是大家印象中那个只会收停车费的公司了,它手里那几十家机器人公司、那个百亿规模的REITs基金,正在变成一台台印钞机。

(2)产业基金投出了百倍回报,地平线高位跑

首程的产业基金,说白了就是用“基金+场景”的打法,把投资和实体运营绑在一起。它不是那种光撒钱的财务投资人,而是真能帮企业卖货、找场景的产业伙伴。投的公司质量都还不错,比如有宇树科技、理想汽车、地平线等。

理想企业总部二期退出IRR 134.5%,数据背后是当年早期布局的回报。而且有些不只是账面富贵,是真落袋了,比如理想股价涨起来那波,首程择机退了部分,赚得盆满钵满。

地平线高位处置就更体现水平了。市场热的时候不恋战,果断减仓锁定利润,这不光是眼光问题,更是纪律。现在首程手里还有5家投资组合的公司已经完成股改,今明两年大概率要上A股或港股,到时候又是一波收米节奏。

不过这类投资的特点是回报周期长,硬科技从天使轮投进去到IPO退出,七八年很正常。首程现在投的机器人项目,大多是2023-2025年投的,要看到真金白银的回报,可能得2030年以后,这个对长期业绩更有利。

(3)平准基金年化超30%,保障房稳稳赚6%~7.5%

如果说产业基金是首程的进攻武器,那REITs就是它的防守铁盾。

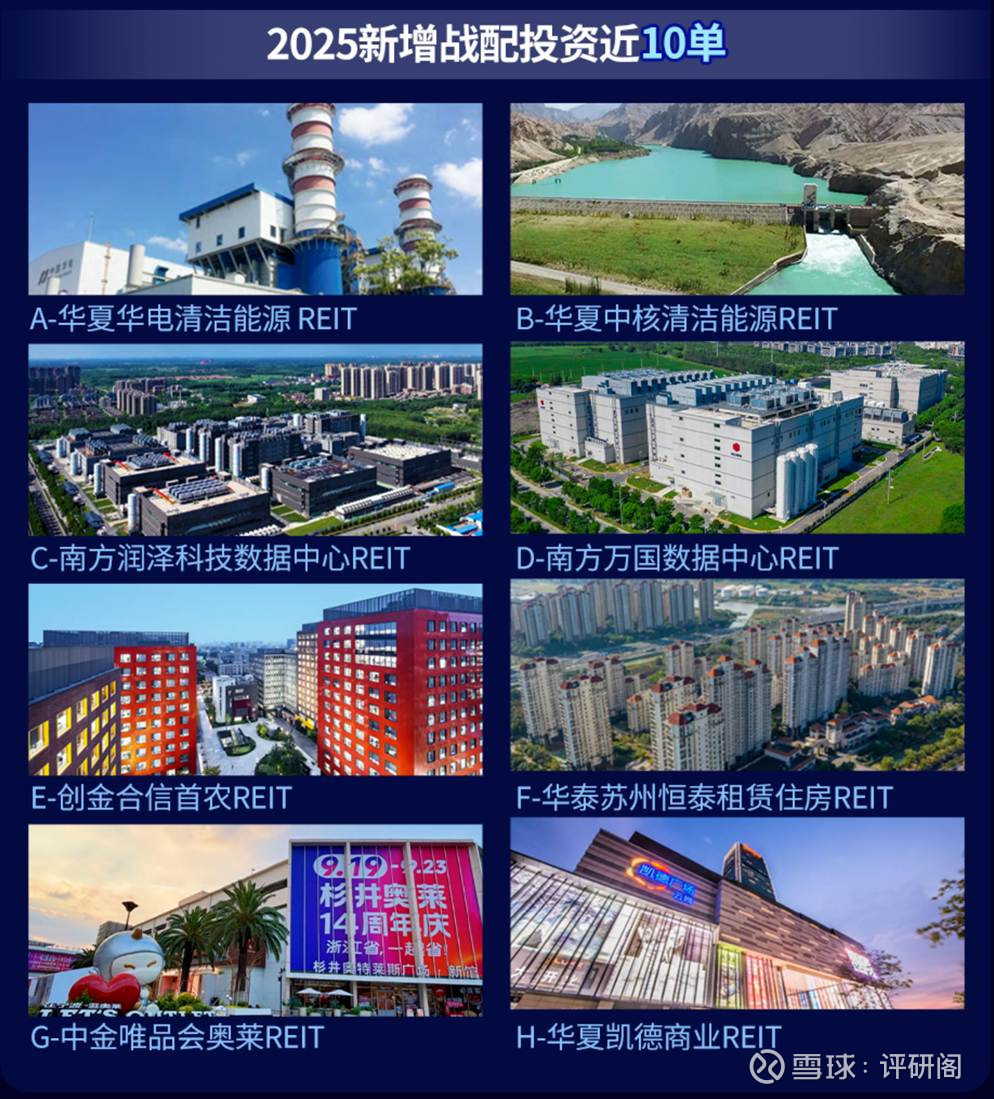

平准基金这块,首程跟中国人寿一起搞了个100亿的大基金,专门投公募REITs的战略配售。2025年投了创金合信首农产业园REIT、南方万国数据中心REIT这些,年化收益率直接干到30%以上。这比自己去二级市场搏杀要更稳,基本是拿着批发价进场,坐等升值。

保障房Pre-REITs是首程的另一个绝活。首程手里有只城市发展基金,首期55亿,专门在全国核心城市收租。这类资产收益率不高,但胜在稳,IRR大概在6%~7.5%。对首程来说,这是压舱石,每年都能贡献稳定的现金流。等项目成熟了,再打包成公募REITs退出,又是一笔稳稳的幸福。

(4)现金多到花不完,负债低到随时归零

看首程的财报,最让人放心的是它的家底。

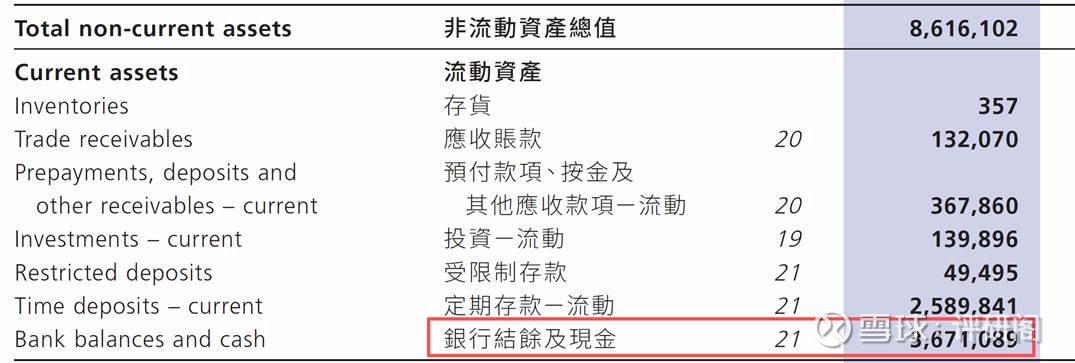

现金:截至2025年底,首程银行结余及现金高达36.71亿港元,加上定期存款,现金储备极为充裕。这为未来的投资和业务拓展提供了充足的弹药,也是其敢于逆势投资、布局未来的底气所在。

负债:业务贷款已经清零,有息负债率降到6.2%。去年发的1.8亿美元可转债,到今年2月也基本都转股了。用管理层的话说,“负债低到可以随时归零”。这种财务结构,放在A股和港股都算得上稀缺。

分红:首程承诺2023-2027年每年拿80%的利润分红,2025年分红11.49亿港元,股息率5.6%。今年3月又宣布发特别股息,合计4.7亿港元。这种持续分红+特别派息的操作,对长期持股的人太友好了。难怪有老股东说,只要拿得住,首程基本不会让你亏钱。

总的来看,首程这盘棋下得挺清楚:一边用产业基金去博高回报,一边用REITs稳住基本盘。再加上账上大把现金、几乎没负债,这公司未来的想象空间不小。

回看首程控股的2025年财报,不仅仅是一组增长的数据,更是一个清晰的战略闭环。

左手握着产业基金,精准地投资于理想汽车、地平线、宇树科技等硬科技独角兽,享受科技爆发的Beta;右手握着REITs与停车场,构建起一张覆盖全国核心城市的基础设施网络,提供源源不断的现金流与分红。

但投资不能只看好的,也得看到,产业基金收益漂亮,但退出需要时间;机器人赛道性感,但商业化路还长;REITs业务稳,但增量空间有限。

目前,市场对首程控股的定价仍停留在传统基建的PE逻辑上,给予的估值并不高。但随着2026年其投资的机器人企业(如宇树科技)进入IPO密集期,以及保障房REITs的推进,市场将不得不重新审视这家公司的科技属性与资产价值。

声明:本文纯属个人投资记录,不构成任何投资建议。数据都来自公开信息,可能有错漏,各位看官自己判断,盈亏自负。