多家液态活检公司发布季度财报并创股价新高

近期,多家专注液态活检的美国中小型检测公司发布了季度财报。这些企业聚焦通过分子检测手段改善患者健康,重点布局MRD(微小残留病灶监测)与肿瘤早筛等高增长赛道。

$Natera(NTRA)$ Natera(亏损)Q3业绩超预期,上调全年指引

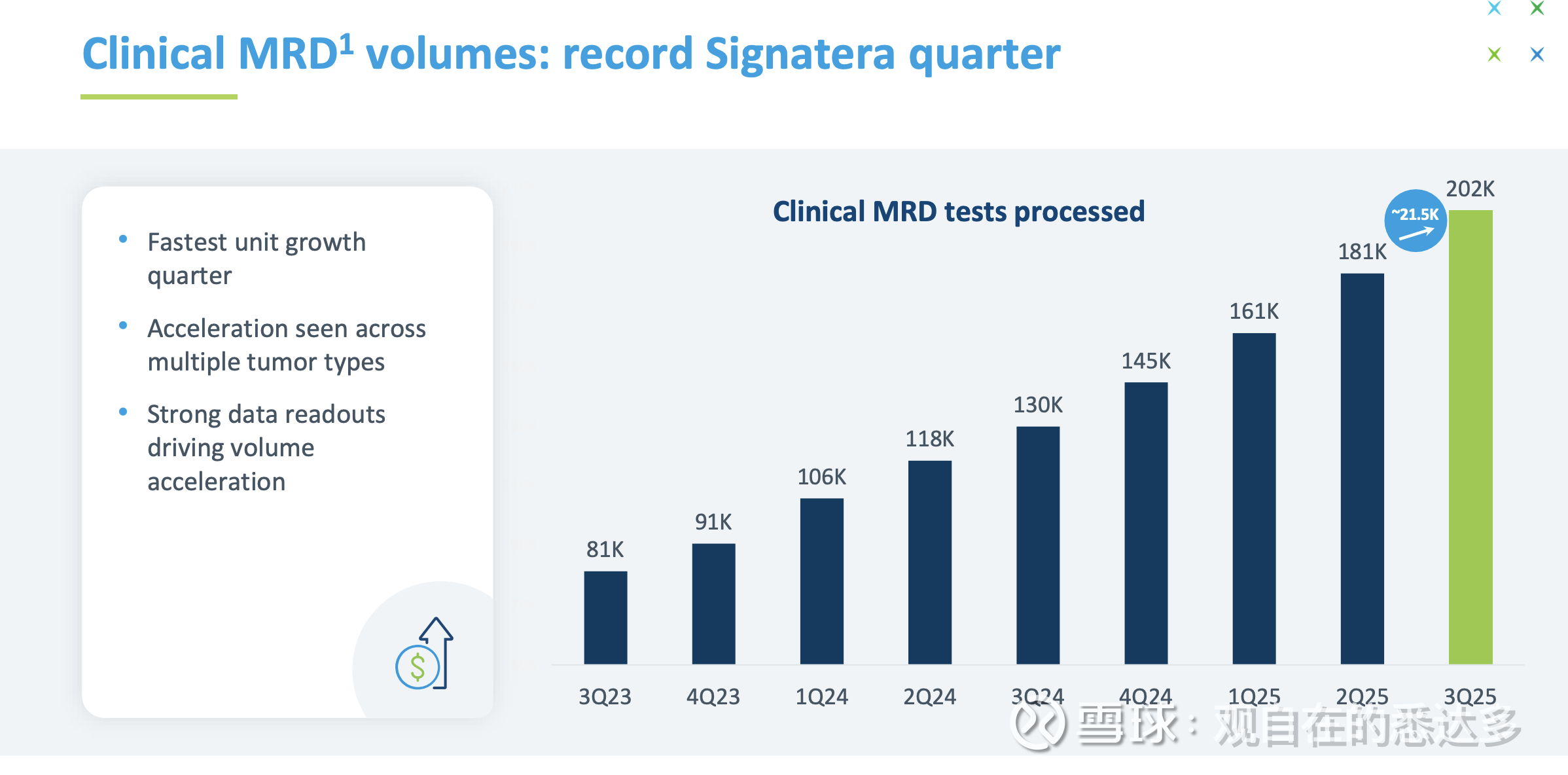

Natera第三季度营收达5.92亿美元,同比增长35%,显著高于市场预期。增长主要得益于核心产品检测量的稳步提升,其中MRD产品Signatera达到20万次检测量。

本季度公司共完成约89万项检测,同比增长15%;其中肿瘤检测约21.1万项,较去年同期的13.7万项大增54%。

基于强劲的业务势头,公司将2025年收入预期由原先的20.2–21亿美元,上调至21.8–22.6亿美元。

催化剂分析:

核心MRD产品Signatera有望迎来新一轮定价调整,若平均售价(ASP)上行,将直接改善毛利率结构。同时,公司计划在年底前向CMS的MolDX项目提交七项新的报销申请。(MolDX是美国医保体系中针对分子诊断的评估计划,决定相关检测能否获得Medicare覆盖。)

若新检测顺利通过评估,Natera预计可新增约2.5亿–3亿美元的毛利润。这将成为公司2026年的关键催化剂之一,也意味着其MRD商业化的报销版图正在进一步扩大。

长线展望:

目前公司仍处于亏损阶段,第三季度净亏损8750万美元(每股亏损0.64美元),同比扩大约2.5倍。亏损主要源于研发投入的大幅增长(+79%),反映公司在不断扩展MRD适应症和积累临床证据。

这类研发支出具有周期性特征:短期压缩利润,但长期有望在新癌种拓展、医保覆盖范围及医生认知上形成复利效应。

随着更多适应症临床数据落地,Natera有望在2026年前后步入经营杠杆释放期。

此外,公司早筛领域的FIND研究预计将于明年启动患者招募,这将进一步完善其从监测到筛查的全周期布局。

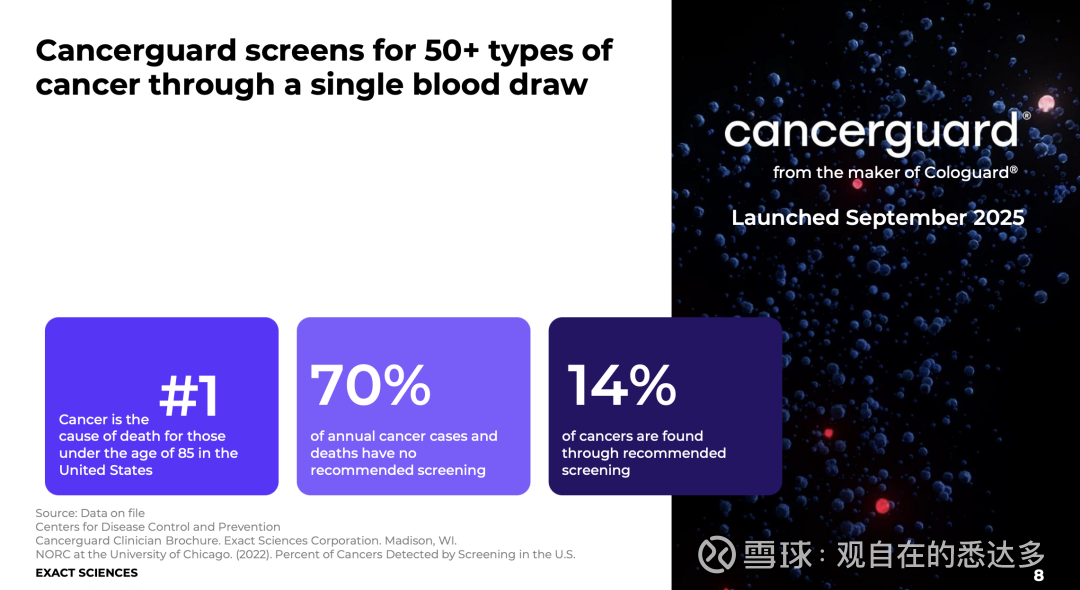

$精密科学(EXAS)$ Exact Sciences(亏损)上调全年预期,强化液体活检布局

随着新产品Cancerguard的推出,Exact Sciences正从单一肿瘤早筛公司向液体活检平台化公司转型。

目前公司产品矩阵包括Cologuard/Cologuard Plus、Oncotype DX和OncoDetect,分别处于不同生命周期:

Cologuard及其升级版Plus处于高速增长期,依托医保覆盖与复检率提升扩大份额;Oncotype DX已进入成熟阶段,美国市场趋稳,国际市场成为主要增量来源;OncoDetect仍处早期导入阶段,但凭借Medicare报销支持,有望实现放量。

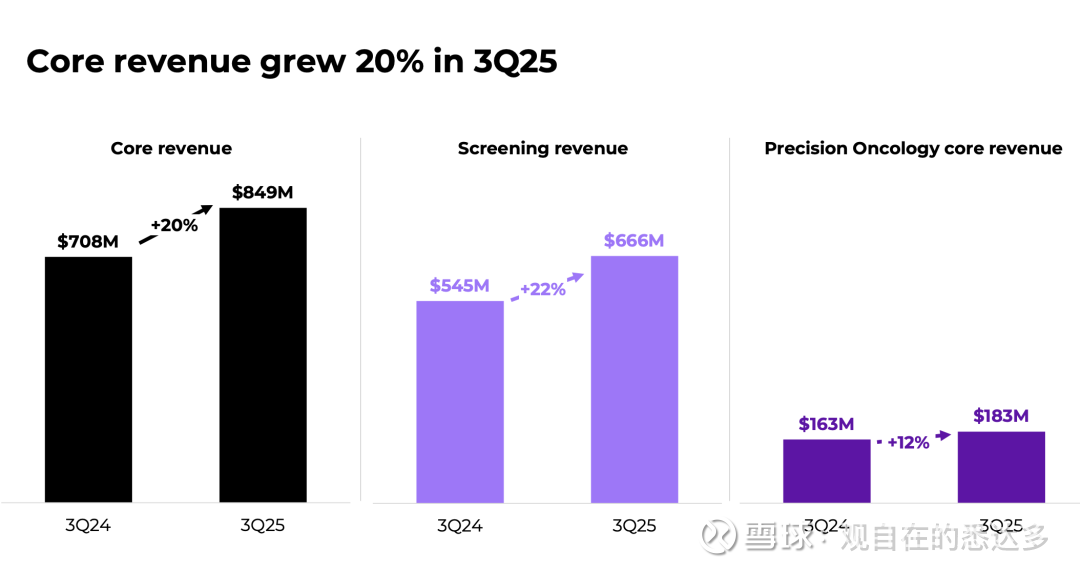

第三季度,公司总营收8.51亿美元,同比增长20%,为近两年来最高季度增速。筛查收入6.66亿美元,精准肿瘤学收入1.83亿美元。EBITDA同比提升200个基点至1.35亿美元,但仍录得净亏损1900万美元;前三季度累计亏损12.1亿美元,亏损幅度较去年收窄。

Exact Sciences上调全年收入预期至32.2–32.35亿美元区间,中值增长7800万美元;其中筛查收入预计同比增长20%,精准肿瘤学业务增长约9%。公司预计未来三年保持约15%的年复合增长率。

催化剂分析:

新推出的多癌早筛产品Cancerguard正式进入MCED(多癌种早筛)赛道,标志着公司从单癌检测向多癌检测的跨越。该产品由Quest Diagnostics在全美7000个采集点提供服务,具有显著的渠道优势和可及性。

短期看,Cancerguard的推广速度、医保报销进展及真实世界临床数据的披露,将决定其放量节奏。中期来看,公司还将依托Cologuard Plus的替代升级,以及血液版结直肠癌检测(预计2026年获批)完善产品梯队。

当前MCED领域竞争格局清晰:Guardant在CRC(结直肠癌)血检领先,Grail在多癌验证领先,而Exact正依托Cancerguard加速追赶,其渠道和医保优势是潜在破局点。

长线展望:

Exact正在稳步推进多产品、多渠道布局,从单点检测转向筛查-诊断一体化平台。若Cancerguard在真实世界表现良好并获得医保纳入,公司有望重新定义其估值逻辑,从“单品成长”向“平台估值”过渡。

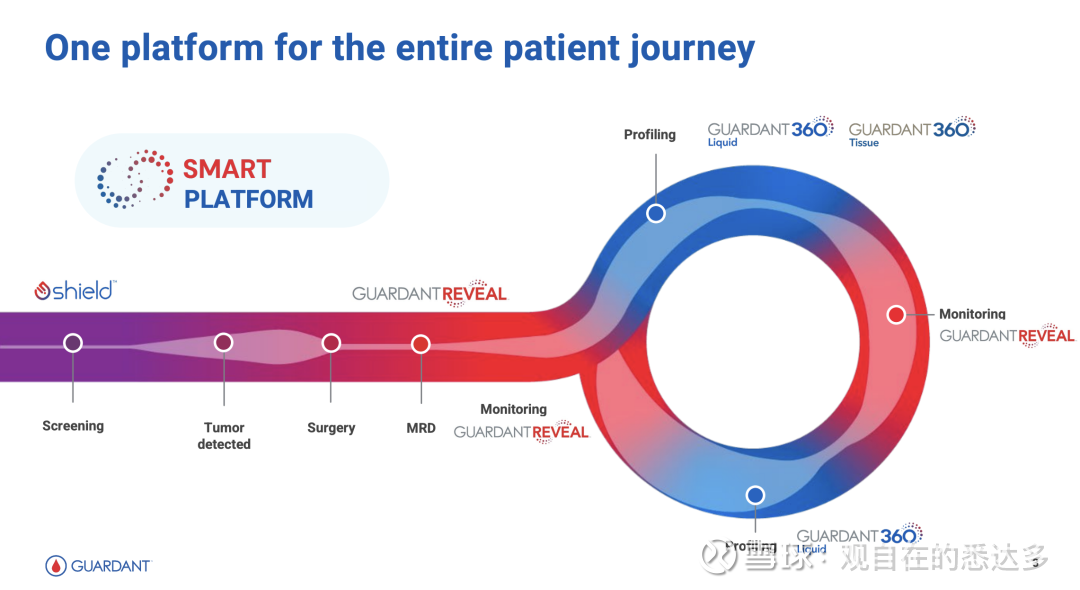

$Guardant Health(GH)$ Guardant Health(亏损)Q3收入超预期,迈向10亿美元关口

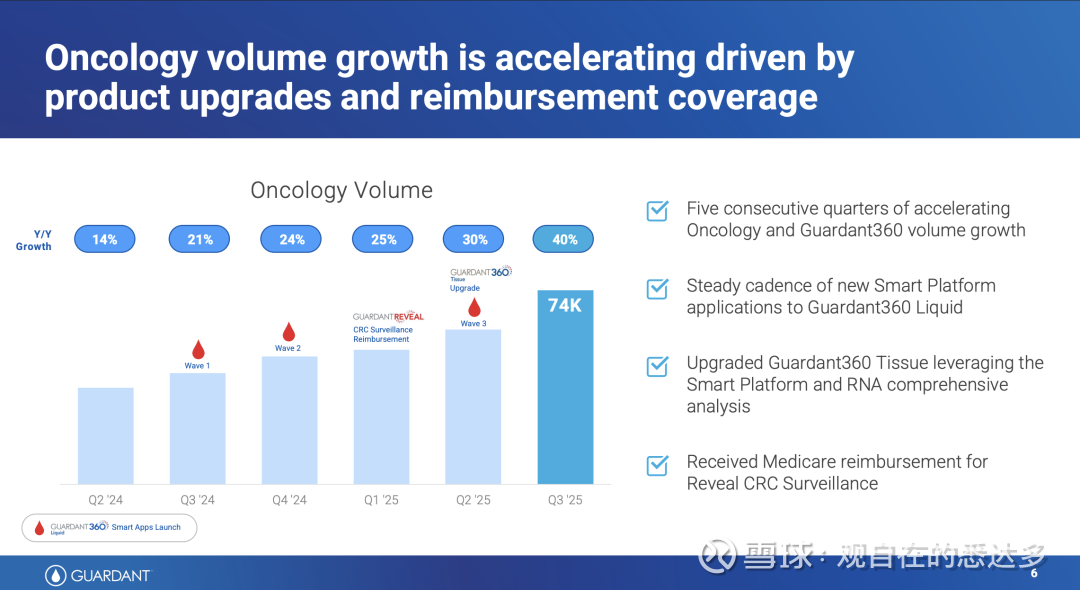

Guardant Health第三季度收入达2.65亿美元,同比增长39%,超出分析师预期,公司全年营收有望首次突破10亿美元。增长主要来自肿瘤业务(包括Guardant360 Liquid等),销量同比增长40%。

其早筛产品Shield在FDA批准一年后实现2,400万美元收入,并通过与Quest Diagnostics及PathGroup的合作进一步扩大品牌影响力。

催化剂分析:

公司已连续第三次上调全年指引,预计2025年营收9.65–9.7亿美元,同比增长约31%。未来增长驱动力主要来自:

医保覆盖范围扩大与ASP提升,提升现金流质量;

Guardant360 Liquid已向FDA提交PMA申请,若获批将成为首批FDA正式批准的IVD液体活检产品之一;

生物制药及数据业务持续增长,与Zephyr AI合作探索药物反应预测和伴随诊断开发,有望带来新的高毛利收入来源。

此外,Shield检测预计将于2026年初纳入Quest平台订购体系,届时其商业化能力将显著增强。

长线展望:

Guardant正在多癌检测(MCD)领域建立差异化优势。其Shield MCD检测已纳入FDA豁免研究性医疗器械(IDE)框架下的Vanguard Study,覆盖9,000余名受试者。该检测在真实世界数据中显示特异性达99%,阳性预测值41%,反映其技术成熟度与临床可行性。

未来,公司计划将真实世界医生与患者体验纳入产品反馈循环,推动下一代多癌筛查产品的验证与商业落地。管理层预计,Guardant将在2027年底实现整体现金流收支平衡。

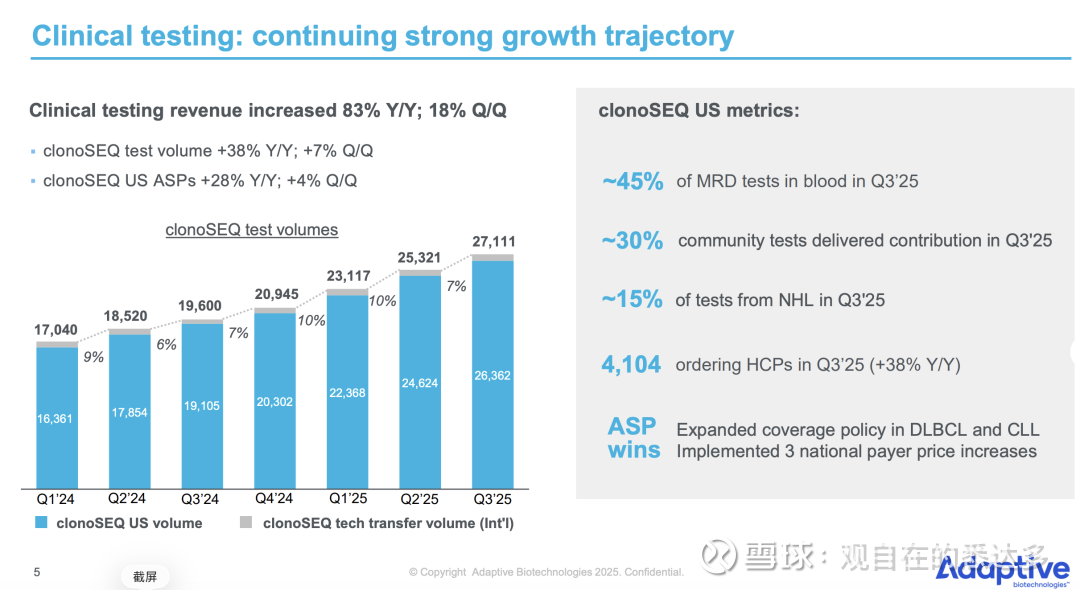

Adaptive(亏损)Q3超预期,上调全年指引

Adaptive第三季度营收达9400万美元,同比翻倍,远超市场预期(6,470万美元)。其中包含与基因泰克合作的结算款3,370万美元,剔除后主营收入为6,020万美元,仍同比增长40%。

核心业务MRD(ClonoSeq)占总营收约60%,受检测量与ASP提升带动实现强劲增长。本季度公司实现正现金流,这是MRD业务首次现金流转正。

账面上,Adaptive净利润为950万美元(每股收益0.06美元),若不计入基因泰克摊销款,则为净亏损2,420万美元。公司将2025年全年MRD收入预期上调至2.02–2.07亿美元(原为1.9–2亿美元)。

催化剂分析:

公司预计2025年MRD检测量将达到10.4万次,同比增长约40%。增长的持续性将取决于销售网络拓展与临床合作深化,尤其是与罗氏旗下Flatiron Health电子病历(EMR)平台的整合推广。

这一合作可让Adaptive在真实世界数据应用中形成壁垒,并加速其MRD检测在学术及社区医疗体系的渗透。

长线展望:

Adaptive的战略重心正在从研发驱动向盈利导向过渡。公司此前在免疫药物发现领域投入巨大,如与基因泰克合作开发TCR个体化疗法,但由于投入过高,管理层已决定缩减此部分支出,聚焦现金流改善。

若未来有其他药企基于其TCR平台实现个性化疗法合作,将有望重塑Adaptive的估值逻辑,使其从检测公司向免疫技术平台公司过渡。

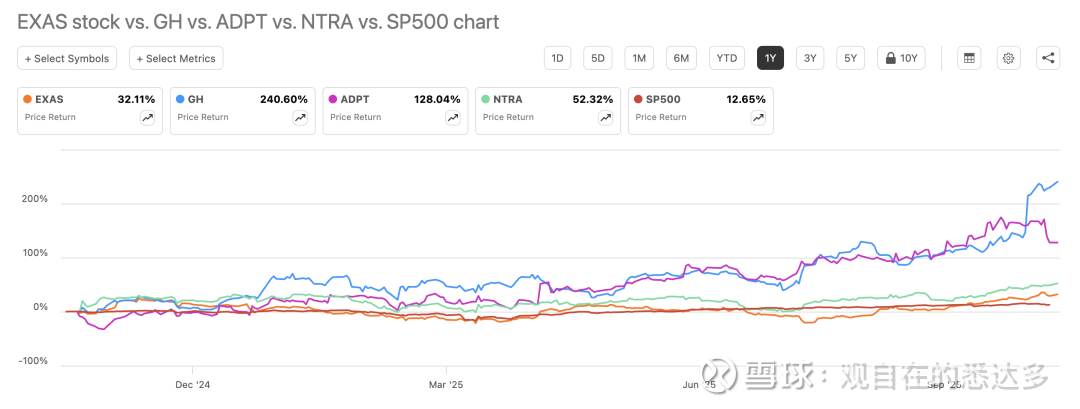

液态活检赛道估值与股价对比

从过去一年的股价表现来看,液态活检赛道整体跑赢美股大盘,但公司间分化显著。

Guardant Health(GH)年涨幅约240%,表现最为强劲;Adaptive Biotechnologies(ADPT)上涨约128%;Natera(NTRA)上涨约52%;Exact Sciences(EXAS)则相对温和,仅上涨约32%。

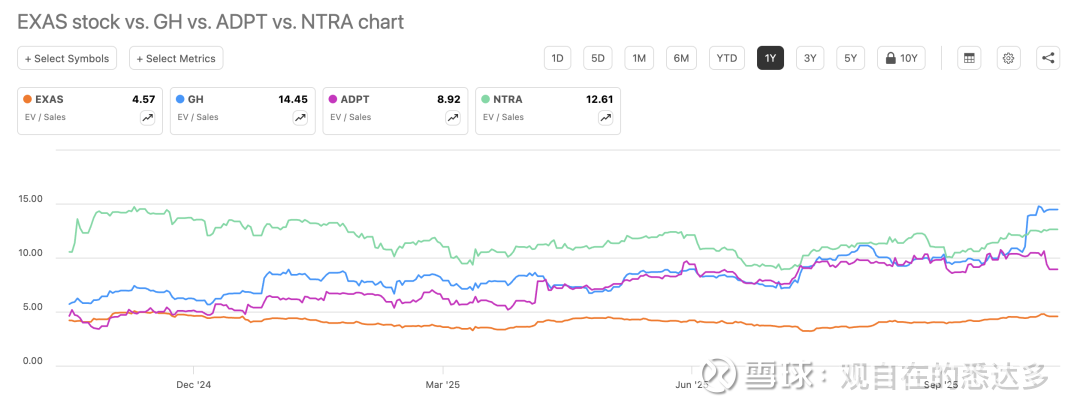

由估值水平(EV/Sales)来看,目前GH为14.45倍,NTRA为12.61倍,ADPT约8.9倍,而EXAS仅为4.6倍。换句话说,GH和NTRA的市场定价已显著领先同业,而EXAS仍处于相对低估区间。

由于四家公司均未盈利,其估值的合理性可通过增长率匹配来判断。

以营收增速估算,Natera 2025年指引中值对应约30%以上增长,GH预计维持20%-25%,EXAS约15%-20%,ADPT虽体量小,但增长基数低、波动大,预计仍在10%-15%区间。

若以PEG-like思路(EV/S ÷ 增长率)粗算估值效率:

EXAS:4.6 ÷ 18% ≈ 0.26(明显低估)

ADPT:8.9 ÷ 12% ≈ 0.74(中性偏低)

NTRA:12.6 ÷ 30% ≈ 0.42(合理偏高)

GH:14.4 ÷ 23% ≈ 0.63(高估但伴随盈利预期改善)

综合来看,EXAS的估值明显落后于其基本面改善速度,市场可能对其转型和MCED新产品未来贡献仍存疑虑;Natera尽管估值不低,但凭借Signatera在MRD赛道的垄断性地位,成长溢价相对合理;Guardant的涨幅过快,估值已透支部分未来增长预期;而ADPT的股价涨幅主要受市场情绪带动,其基础业务尚未形成可持续增长逻辑。

悉见Insight

若以中期(12-24个月)维度来看,EXAS具备估值修复潜力;Natera依旧是该赛道的成长核心标的;Guardant需关注后续财报能否兑现高增长预期,否则或面临估值回调;ADPT仍属高波动、情绪驱动型标的,宜轻仓观察。

从更长期的视角看,液态活检的真正价值,将真正发挥其体液样本可及、多次的优势,从一个患者身上能带来复购的机会,并且较强的绑定到某一家检测公司。衍生来看,患者持续的数据将产生大量的基因型表型数据,同AI的结合将构筑新一代医疗基础设施的潜力。

正如AI赋能产业的演进路径——短期由情绪驱动,长期由效率兑现——生物科技的资本回报,终将回归技术与临床价值的真实积累。