雅培230亿美金收购后EXAS后,下一家会是谁?

雅培(Abbott)斥资 230 亿美元收购 Exact Sciences(EXAS),是一个值得反复研究的体外诊断行业M&A案例,这不只是一次财务并购,对未来癌症筛查版图的一次豪赌,或者说肿瘤筛查/泛癌种筛查将由于MNC的加入,再次确认未来市场的方向,是对该行业的极大促进。

更重要的是,像我之前所描述的,在摆脱新冠检测后的影响后,体外诊断也正在即将进入并购热潮。

核心观点:

雅培公司$雅培(ABT)$ 宣布以 230 亿美元收购$精密科学(EXAS)$ Exact Sciences 是体外诊断历史上最大的一笔收购,然后市场担忧交易溢价和未来股权稀释问题,导致股价下跌。雅培多元化的业务、强劲的内生增长和持续的股息增长仍然是利好因素,但收购Exact Sciences将大幅增加杠杆率,并导致短期内收益稀释,从 2028 年开始才会产生实质性的盈利增长。

本次收购的背后受益者:Freenome公司。雅培通过收购获得了Freenome 结直肠癌(CRC)血液筛查产品在 美国市场的独家商业化权利,并构建了肠癌筛查的护城河。 罗氏$罗氏控股(RHHBY)$ 获得Freenome 技术在 美国以外市场的独家权利(特别是去中心化的试剂盒业务)。

本次收购叠加“防御性轮动”,对冲基金在过去一周对美股医疗健康板块的净买入量创下了超过5年来的最高纪录,并且该板块已连续4周成为美股市场中被净买入最多的行业板块。

未来收入增长达到两位数、盈利或产生现金流且具有长期增长动力的公司可能是潜在收购的良好候选者。

雅培的增长焦虑

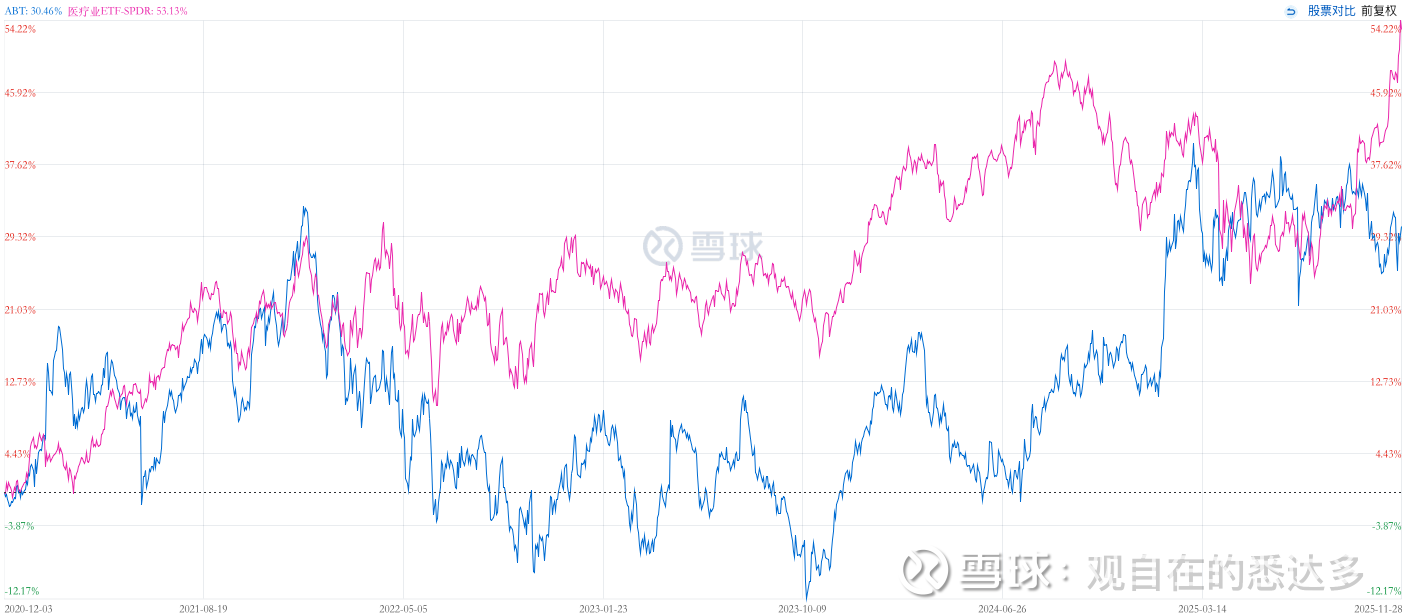

雅培一直被视为医疗健康板块的“避风港”。其业务版图——从价值 190 亿美元的医疗器械(涵盖心血管、糖尿病)到近百亿的诊断与营养业务——构建了极强的抗周期能力。过去十年,凭借内生增长与精准并购,雅培销售额翻倍,且将股权稀释率控制在令人惊叹的 15% 以内。这种“稳稳的幸福”早已被市场充分定价,股价在五年间一直维持在 23-24 倍市盈率的高位震荡。然而雅培近五年的股价涨幅(30.45%)低于医疗行业ETF-XLV(53.13%),

然而,内生增长的极限就是并购的起点。 尽管雅培预计 2025 年仍能维持 7.5%-8.5% 的有机增长,但这并未能缓解管理层对未来的焦虑。

因此收购 Exact Sciences,本质上是雅培在用“现在的资产负债表”购买“2028年的增长故事”。 这笔交易让雅培背上了约 280 亿美元的备考净债务(约为 EBITDA 的 2.7 倍,约为雅培目前市值的10%),且要在 2026 年面临每股收益(EPS)稀释的阵痛,真正的盈利增厚要等到 2028 年才能兑现。

雅培称此次收购是“强强联合”,选择Exact Science是因为其是一家规模化企业,包括商业、运营和市场准入;其次是营收正在加速增长,Exact Sciences预计今年营收将超过30亿美元,有机销售增长率将达到两位数以上,调整后毛利率将超过70%,并且即将盈利;最后就是产品线的全面布局。

熟悉我的朋友可能会了解,我们持续追踪类似Exact Science的公司,我称他们为液态活检公司,(即通过体液样本来颠覆传统的有创、侵入性的检测公司),并发表多篇财报和行业文章。感兴趣的小伙伴可以再去翻翻。

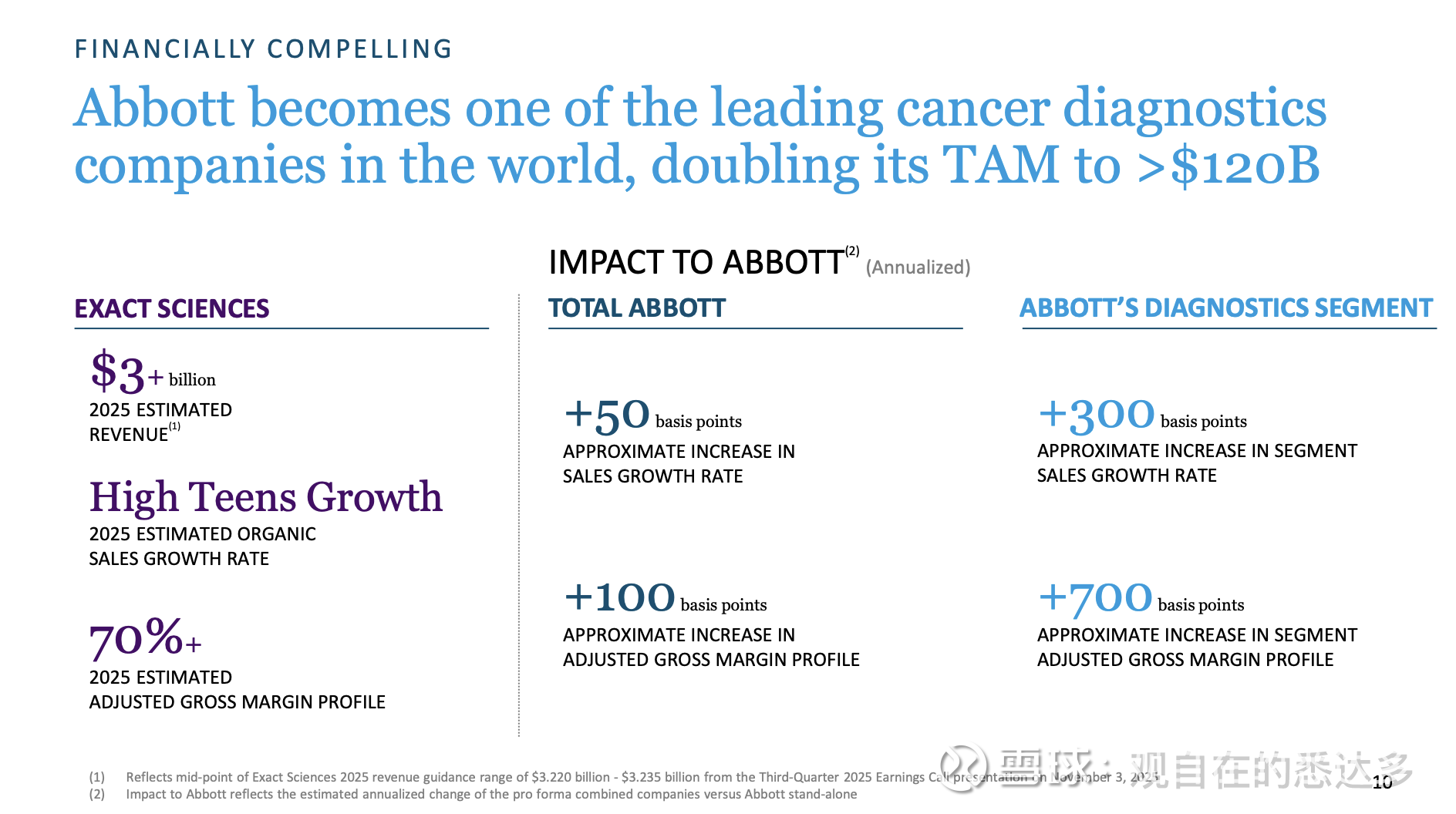

Exact Sciences无疑是癌症早期诊断检测的领先者,其Cologuard和Oncodetect业务,被认为对雅培的诊断业务贡献巨大。收购后,雅培诊断业务的潜在市场规模(TAM)预计将翻倍,从约600亿美元增至超过1200亿美元。预计将使雅培整体销售额增长率提高约50个基点(0.5%),诊断业务销售额增长率提高约300个基点(2%)。预计将使雅培调整后毛利率提高约100个基点(1%),诊断业务调整后毛利率提高约700个基点(7%)。预计到2028年,每年将带来至少1亿美元的税前协同效应。

雅培首席执行官罗伯特·福特强调,实现高投资回报率的关键在于维持Exact Sciences未来五年的中段十几的增长率,而非主要依靠削减成本。国际市场被视为一个巨大的增长机遇。他认为Cologuard的增长非常稳健,血液检测的引入实际上可能扩大了市场规模,而非削弱Cologuard的势头。

对于信奉“安全边际”的投资者而言,雅培目前的吸引力有所下降,其市盈率过去五年平均值24.64,行业中位数在18左右,处于较高估的状态。本次收购发布到这篇文章发表时,雅培股价也从短暂下跌中逐步恢复到了60日均线,说明市场对于这笔230亿美元的交易中支付的溢价(约70亿美金)能理解,并且乐观的看好Exact Sciences合并后的收入贡献和成长性。

虽然我通常偏爱在股价错杀时逆向布局,但雅培当前的估值并未提供足够的缓冲垫,Exact Sciences虽然预期30亿美金,但投入到雅培这样的深潭中(400+亿美金),也只是一个小小的浪花。我们依然可以追踪其在早筛早诊领域的关键催化剂,毕竟这个市场潜力是巨大的。

雅培本身每股收益同比增长高于行业水平,并且拥有卓越的盈利能力和运营效率,但增长势头喜忧参半,希望Exact Science加入能打开其在分子诊断领域增长的第二曲线。

Freenome 的“三角博弈”

如果说财务账算起来令人纠结,那么从产业战略角度看,这笔交易则充满了只有内行才能看懂的精妙博弈。真正的“胜负手”,藏在一家名为 Freenome 的公司里。

在此之前,Exact Sciences 已经获得了 Freenome 结直肠癌(CRC)血液筛查产品在 美国市场的独家商业化权利。作为交换,Freenome 获得7500万美元首付款、5000万美元的可转债投资,以及未来的里程碑付款和销售分成。 未来雅培(收购完成后)可以选择将这笔债转为 Freenome 的股份。虽然金额(5000万)相比罗氏的投入较小,但结合其掌控了 Freenome 最核心的美国市场收入命脉,雅培在 Freenome 董事会或战略决策中将拥有非同寻常的“软实力”。

而罗氏获几乎同一时间获得了 Freenome 多癌早筛技术在 美国以外市场的独家权利(特别是去中心化的试剂盒业务)。罗氏对Freenome一直是真爱,不仅在2024年2月领投了 Freenome 的2.54亿美元融资,还在本次协议中追加了7500万美元的股权投资,并在Freenome董事会罗氏占据两席。

Freenome 将美国权益卖给 Exact,将国际权益卖给罗氏,这种“把孩子分给两个养父母”的策略在生物科技领域并非常见。

一方面体现了Freenome确实“有点东西”,另一方面也基本宣告Freenome从IVD公司转为R&D公司,毕竟再造一个Grail那样的吞金兽,可能董事会也并不支持,眼下的当务之急是快速追赶Grail,在商业化上加速,把研发的风险转交到更大的公司(爸爸)头上。因此在不需要不稀释太多股权的情况下获得了“续命钱”(首付款+股权融资),并借助巨头现成的渠道直接变现,是非常聪明的做法。

在某个维度上,雅培和罗氏在 Freenome 这个单一资产上被“强制绑定”了。如果 Freenome 成功,雅培赚产品销售利润,罗氏赚股权增值和国际市场利润;如果 Freenome 失败,两家巨头都会受损。

结合此前Grail一些列的重要举措来看,这一系列交易正在重塑全球癌症早筛的格局,并且让液态活检早筛加速进入发展的快车道。此次,雅培(Abbott)、Exact Sciences(精密科学)、罗氏(Roche)与 Freenome 之间错综复杂的资本与商业关系确实是近期体外诊断(IVD)领域最重大的战略动态之一。:

雅培(Abbott): 一手握着结直肠癌筛查的金标准“Cologuard”(Exact的王牌),一手通过 Freenome 握住了未来血液筛查的美国入场券。这是一种完美的自我对冲——无论未来是粪便检测继续统治,还是血液检测上位,雅培都立于不败之地。

罗氏(Roche): 作为 IVD 领域的另一霸主,罗氏极具前瞻性地避开了美国市场的红海内卷,利用资本锁定了 Freenome 的技术出海权。

Freenome: 这个曾经试图独立上市的独角兽,最终接受了“被巨头瓜分”的命运。它失去了独立灵魂,但获得了生存权。

这是一种非典型的竞合关系:如果 Freenome 的技术路径跑通,雅培赚当下的产品利润,罗氏赚未来的国际市场,双方在一个桌子上吃饭。这种深度的战略卡位,远比财报上的几个点数增长更有护城河意义。

LDT 新政与并购的“狩猎季节”

雅培的入场,仅仅是发令枪。我们必须关注这一事件背后的宏观信号:液态活检(Liquid Biopsy)正在从“烧钱讲故事”进入“利润兑现”的新周期。

两个关键催化剂正在加速这一进程:

政策松绑: 近期美国法院裁定 FDA 无权监管实验室自建检测(LDT),这为行业扫除了巨大的合规阴霾。

近期FDA更计划将部分伴随诊断检测从III类医疗器械重新划分为II类设备。就包括那些使用核酸扩增技术和/或测序技术,检测人类临床样本中特定基因变异和/或其他核酸生物标志物,并需与相应已获批肿瘤治疗产品配套使用的体外诊断设备。此项命令若最终落地,将减轻行业监管负担,因为制造商将转而采用负担更轻且"通常更具成本效益"的510(k)途径。监管成本的降低,直接提升了相关资产的估值吸引力。

盈利拐点: 哪怕是过去被视为“烧钱机器”的基因检测公司,也开始交出亮眼的成绩单。Exact 的亏损大幅收窄,Natera和NeoGenomics等开始产生正向现金流。这标志着行业正在回归商业本质。

我们此前报道,近期医疗保险支付趋势反映了液态活检细分市场快速增长的态势,大型体外诊断公司开始意识到,这些都是利润丰厚、极具吸引力的拓展业务的机会,而且在某种程度上风险已经降低。

基因检测在诊断市场中的地位日益重要,特别是随着液态活检技术的发展, 肿瘤早筛、MRD的出现和成熟,给基因诊断带来的全新的增长空间。但与此同时,其集中化程度也越来越高,目前的领先的技术并非出现在大型体外诊断公司,而是中小型的商业化实验室,比如Guardant、Tempus等公司,拥有高质量的品牌产品,并为此投入了数亿美元甚至数十亿美元,而且还拥有相当数量的专有知识产权。

谁是下一个?

既然雅培已经通过收购确立了“双位数增长 + 利润改善”的并购标准,我们不妨按图索骥,寻找下一个可能的被收购者。

未来的理想标的将不再是单纯的技术概念股,而是那些已经跨越死亡之谷、具备造血能力的中型公司。作为投资者,我们可以关注具备以下特征的企业:

营收保持双位数增长;

已实现盈利或现金流转正;

在细分领域(如伴随诊断、NGS下游应用)拥有高壁垒的知识产权。

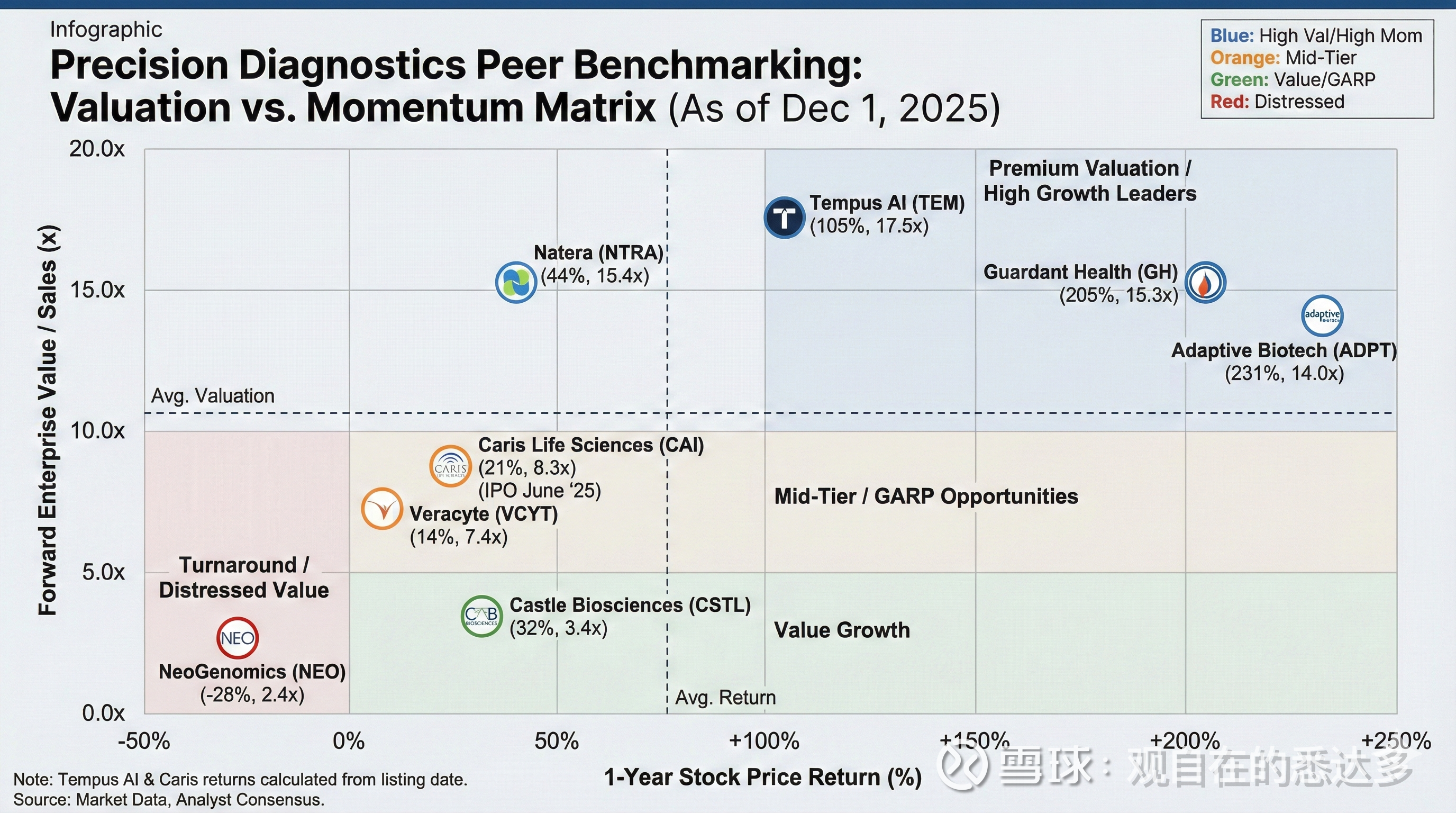

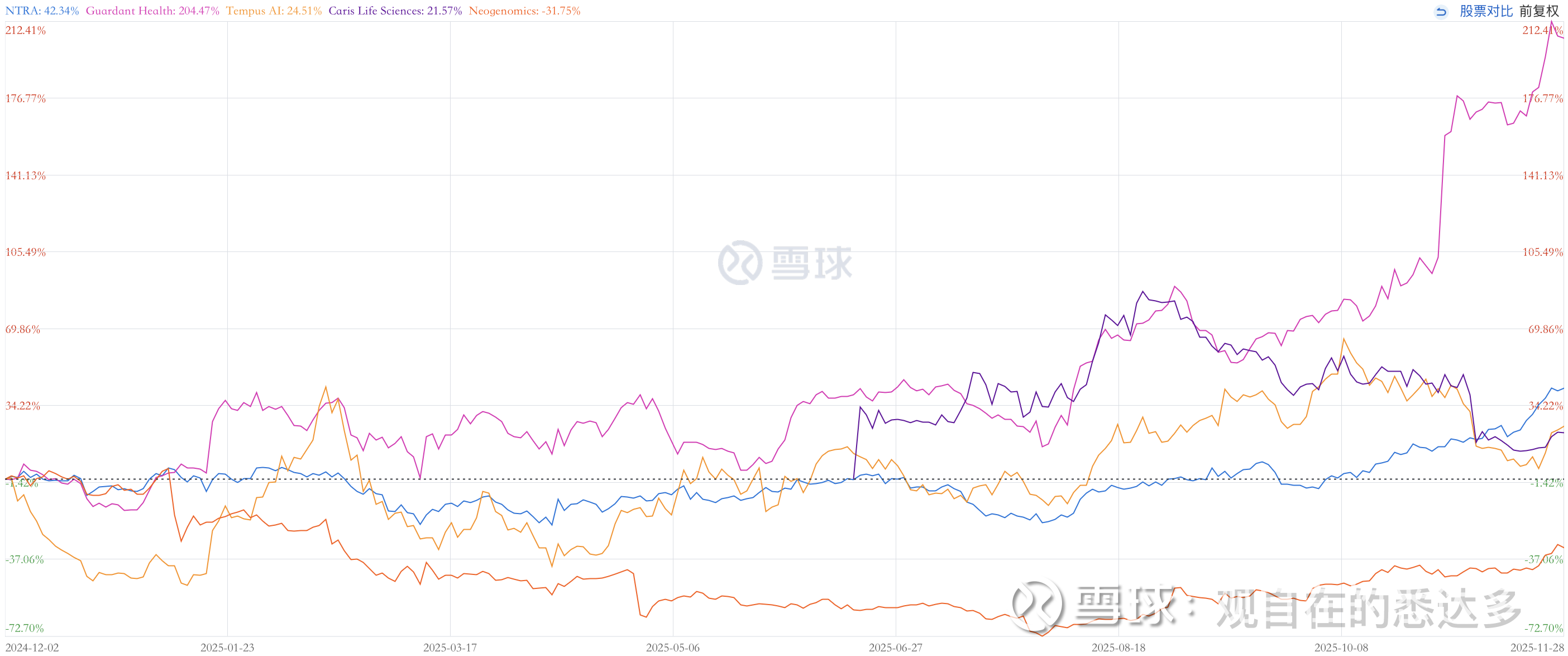

在这个逻辑下,诸如 Guardant Health、Natera、Tempus AI、NeoGenomics、Castle Biosciences、Veracyte、Caris Life Sciences 和 Adaptive Biotechnologies 等具有类似特征的公司都是我们可以关注和考虑的。

截止2025年12月1日,前瞻 EV/Sales 是基于 2025 年的营收预期计算的估值倍数;近一年涨幅为过去 12 个月的股价回报率(Tempus AI ,Caris Life Sciences为上市以来)。

Tempus AI (EV/Sales: ~17.5x , 涨幅: +105%)

Natera (EV/Sales: ~15.4x , 涨幅: +44%)

Guardant Health (EV/Sales: ~15.3x , 涨幅: +205%)

Adaptive Biotechnologies (EV/Sales: ~14.0x , 涨幅: +231%)

Caris Life Sciences (EV/Sales: ~8.3x , 涨幅: +21% [上市以来])

Veracyte (EV/Sales: ~7.4x , 涨幅: +14%)

Castle Biosciences (EV/Sales: ~3.4x , 涨幅: +32%)

NeoGenomics (EV/Sales: ~2.4x , 涨幅: -28%)

第一梯队:高估值与高增长组 (Guardant, Natera, Adaptive, Tempus)

这几家公司的估值倍数均在 14x - 17x 之间,显示市场对其未来的增长潜力给予了极高的溢价。

Guardant Health (+205%) 和 Adaptive (+231%) 在过去一年经历了巨大的价值重估,股价翻了两倍以上。

Tempus AI 自 2024 年 6 月 IPO 以来表现强劲,股价已较发行价翻倍。

第二梯队:稳健/低估值组 (NeoGenomics, Castle, Veracyte,Caris Life Sciences )

NeoGenomics 目前估值最低 (~2.4x),且股价表现为负增长,可能受限于盈利能力或市场对其增长放缓的担忧。

Castle Biosciences 和 Veracyte 的估值相对温和(3x - 7x),股价均实现了正收益,属于稳健增长型。Caris 的市场定价显得更为保守,这与市场对新股的消化期有关,但多家分析师(如 BofA、Evercore ISI)近期已上调其目标价,显示出机构对其后续增长的看好。

从技术和护城河来看,Exact 自身的血液测试曾因灵敏度未达标(73% vs 医保要求的75%)而受挫,这反而给后来者留出了巨大的反超空间。

悉见Insight

雅培的股价或许会在短期内因债务问题而承压,但它通过这笔交易向全行业宣告:IVD 的下半场,是巨头整合的时代。 对于个人投资者而言,现在也许不是买入雅培的最佳时机,但绝对是深入研究医疗健康(XLV)板块、寻找下一个“被雅培化”公司的黄金窗口。