美股优质分子诊断股IPO:BLLN分析

关键点:

● $BillionToOne(BLLN)$ BillionToOne在今年IPO以来,股价经历高点后回落。近期多家金融机构分别宣布对 BillionToOne 进行评级。

● 近日,摩根大通首次对该股进行评级,给予“增持”评级,目标价为 150 美元;BTIG 首次给予“买入”评级,目标价为 160 美元;杰富瑞给予“持有”评级,目标价为 117 美元,目标价比截止发稿的股价112左右都有提高。

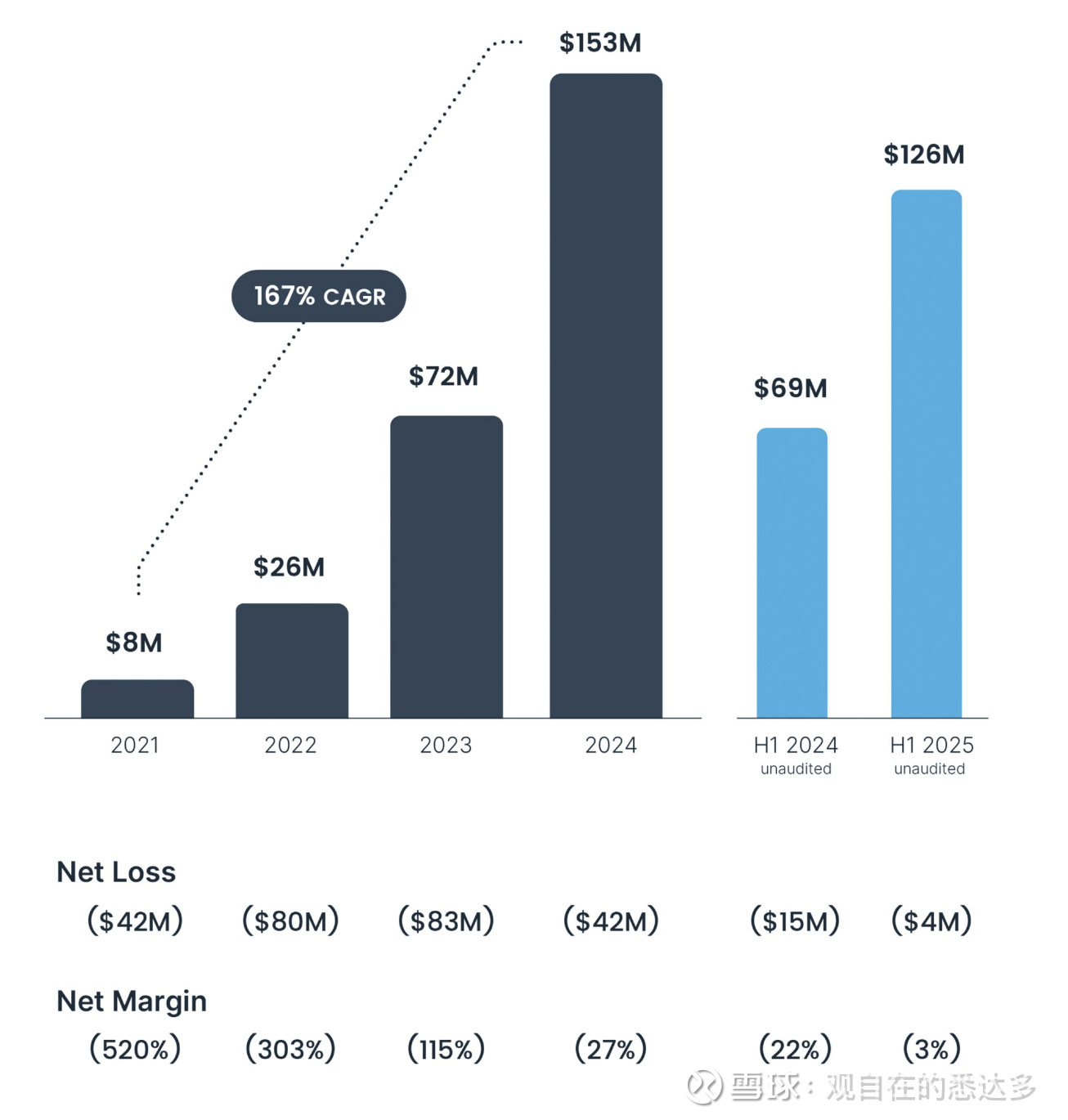

● BLLN 营业收入维持高速增长(复合年增长率达167%)在2024 年收入达到 1.53 亿美元,以这样的百分比持续增长,利润有望加速转正。

● 公司围绕液体活检,构建独特的分子诊断技术和产品线,从NIPT到肿瘤的应用场景,将进入更具想象力的市场,但也面临激烈竞争的风险。

● 尽管发展势头强劲但已经“完美定价”,且未来需要较高的增长预期来维持高估值,需要保持谨慎。

公司及技术

BillionToOne公司成立于2016年,总部位于加利福尼亚州门洛帕克,是一家专注于分子诊断的精准诊断公司。公司名字有个有趣的暗喻,即从30亿个碱基对中可以发现1个DNA分子序列,更实际的是,据说当时这个名字只需要花费12美元就可得到。

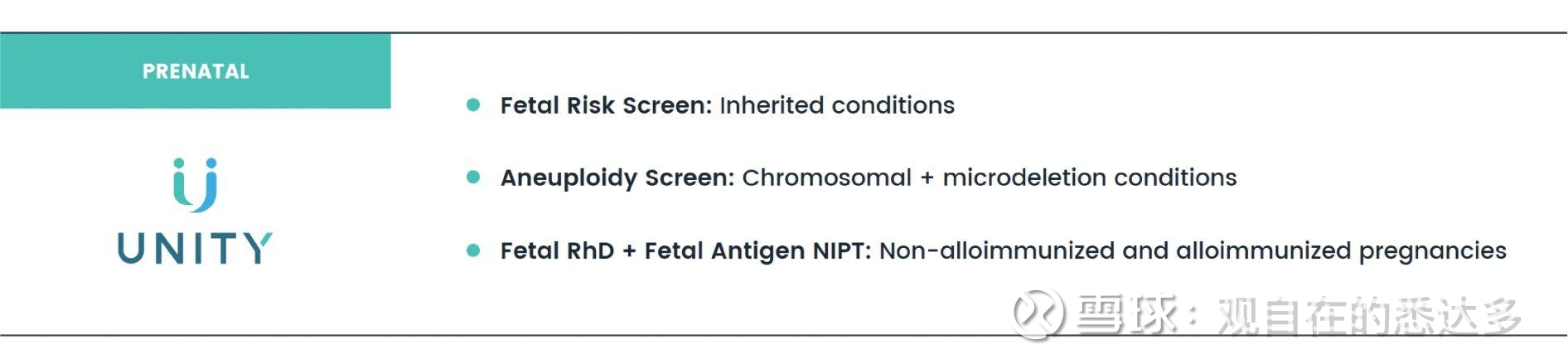

BillionToOne的核心产品,被称为UNITY Complete,这是一款无创产前筛查产品,只需采集孕妇血液样本即可评估胎儿罹患多种疾病的风险。不同于我们广泛认知的传统 NIPT(无创产前检测)通常只能看唐氏综合征(染色体数量)。而UNITY Complete可以精确检测隐性遗传病(如地中海贫血、囊性纤维化、脊髓性肌萎缩症),换句话说可以从染色体水平的异常缩小到碱基水平的异常,以前做这些检查必须抽羊水(有流产风险)或验爸爸的血,现在只抽孕妈的血就能算出来。

这离不开其背后的专有核心技术:Quantitative Counting Templates™ (简称 QCTs,定量计数模板)。这项技术之所以独特,是因为它解决了一个分子诊断领域的“痛点”:PCR 扩增带来的数据噪音。

简单来说,解决类似的技术难题,即区分PCR扩增错误与突变,通常是在体系内引入一个已知的something作参考,可以是已知的序列(如CAPP-seq),也可以是这家公司所采用的带有特殊标记的“假”DNA分子(即 QCT)。

因此在PCR反复扩展的过程中,由于扩增效率相同,“假”DNA分子和“真”DNA的比例保持不变,那么最终就可以通过数学反推出最原始、最精确的分子数量,而其余的就可以判断为PCR噪音。

这样的技术可以极大的提高检测的灵敏度,传统方法很难检测到血液中极其微量的变异(比如早期癌症或胎儿的单基因遗传病),因为信号会被扩增噪音淹没。QCT 能够单分子级地计数,灵敏度比传统方法高出 1000倍以上。

因此这样的技术是通用技术平台,可以在不同的疾病领域找到应用方向。

目前最典型的应用就是“单基因”NIPT,以及液体活检,比如肿瘤伴随诊断,MRD等。其Northstar Select和Northstar Response检测产品通过液体活检提供突变识别和癌症负荷评估,服务于肿瘤市场。

财务情况:

其年收入主要集中于过去1年,2023年收入7百万,2024年增长到1.53亿,同比增长113%,复合年增长率达167%。

公司累计完成一百万份基于单分子NGS技术的检测样本,而其中超过50%(约50.8万份)是2024年6月到2025年6月完成的,一方面体现了业务近期迅猛的增长,另一方面令人疑惑的是,其UNITY产品早在2019年就推出了,而销售爆发推迟到了5年后,有可能部分受到疫情的影响,但依然令人心生疑虑。

经营状况来说,毛利率为53%,截至2025年6月30日,累计亏损达2.864亿美元,(这一累计亏损金额比其他液态活检公司如Caris Life Sciences、Guardant Health、Natera和Tempus AI其实要好)

截至2025年6月30日止六个月的经营亏损为390万美元,说明运营杠杆效正在提高,随着收入提高,毛利率也提高至65%,利润进一步增加,按非GAAP准则实现截至2025年6月30日止六个月的经营利润为正。对于一家新兴分子诊断公司来说,可以减少亏损并实现盈利,正是本次IPO比较吸引人关注的地方。

公司的主要来源依然是NIPT检测,肿瘤即其他收入占比极低,因此未来的增长策略还需要聚焦肿瘤市场,然而在肿瘤市场又面临更加激烈的竞争对手,以及需要丰富的临床证据来证明产品可靠性,进而争取有利的医保覆盖和报销。

估值分析

从分析师的观点来看,依然认同NIPT产品潜在的增长空间,公司份额也从个位数增长到十几个百分点。

2023 年全球 NIPT 市场规模估计为 42 亿美元,预计到 2030 年将超过 80 亿美元。此外是对肿瘤液态活检未来的增长点,包括即将在2026年推出的泛癌微小残留病灶(MRD)检测。

有分析师预测该公司到 2025 年的收入将同比增长 91%,其计划于2025年12月9日(星期二)美股收盘后发布截至2025年Q3 财务业绩。

我们预计按照此前增长势头,这是IPO后首次公布财报,有望实现超预期收入和利润回报。

从我构建的估值模型来看,即使和同类型公司(NIPT或者肿瘤)相比,BLLN 属于超高增长溢价的高估。

2025E 按照91%高增长假设,2026年分为乐观(80%增长),中性(50%)增长和悲观(30%)增长,其2026年营收对应分别为526M, 438M, 和380M,进而根据EV/Sales来推算其EV和股价。

如果BillionToOne在2026年能继续保持80%的增速(营收达到$5.26亿),市场将确信其为下一个“分子诊断巨头”(类似早期的Exact Sciences或Natera)。此时,18.93x 的高倍数是合理的,股价将由当前的~$112翻倍至 $220 以上。

但假如增长从91%骤降至30%,市场绝对不会再给予 18.93x 的估值倍数,而是可能8-10x的估值的话,股价反而可能从今天的 $112 下跌至 $85。这就是成长期投资最危险的“杀估值”阶段,出现戴维斯双杀。

从上面的估值再看,摩根大通、BTIG 和杰富瑞的目标股价是在中性50%的增长,12-15x估值的情况下给出,当然也反应了当下市场对于分子诊断偏向乐观的态度。

BillionToOne 目前的股价 ($112左右) 已经Price In (定价) 了2025年的完美高增长。要支撑股价继续上行,2026年必须交出 50%-80% 的超高增速答卷,但如果股价下行到80-90区间。不妨是一个现实且具备一定安全边际的关注区间。