融了13亿,卖了11亿?Freenome 流血上市的背后

此前,网页链接{雅培(Abbott)宣布以 230 亿美元收购 Exact Sciences},不仅验证了肿瘤早筛领域的广阔前景,更确认了液体活检独立专业实验室(LDT)业务模式的可行性。巨头的入场不仅带来了充沛的资金,更带来了商业化层面的碾压级优势。

雅培之后,液体活检领域的投资并购持续活跃,这也预示着留给剩余玩家的竞争环境将变得愈发激烈。本周,两笔重磅交易值得高度关注:

Natera $Natera(NTRA)$ 宣布以 2.75 亿美元预付款收购癌症诊断公司 Foresight Diagnostics,旨在进一步加深其在 MRD(微小残留病灶)领域的护城河,并强势切入淋巴瘤市场。

Freenome 宣布通过 SPAC(特殊目的收购公司)合并上市,获得约 3 亿美元注资,估值约 11 亿美元,预计将于 2026 年上半年完成上市。

Natera:技术护城河的极致加固

Natera 此次总价最高可达 4.5 亿美元的收购,是一次精准而高效的战术布局。它一举将自身在 MRD 商业化运营上的统治力,与 Foresight 在淋巴瘤领域领先的 PhasED-Seq 技术相结合,完成了关键的适应症拓展。

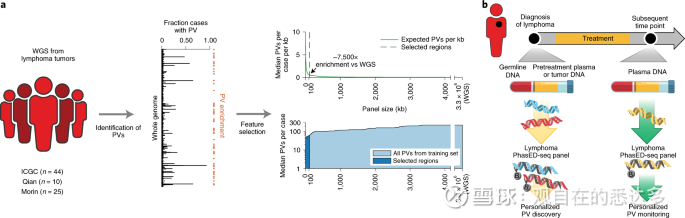

MRD 的概念虽源自血液肿瘤,但在实体瘤这一更大的市场中更为人熟知。然而,实体瘤与血液肿瘤(包括髓系肿瘤、淋系肿瘤及淋巴瘤等)在 MRD 检测上存在显著的技术差异。

Foresight 与 Roche 之间曾有过一段复杂的专利纠纷,其根源在于 Foresight 的创始团队亦是 CAPP-seq 技术的发明者。前者 CAPP-seq 应用于实体瘤,大幅加速了液体活检的技术进程;而如今的 PhasED-Seq 则在淋巴瘤领域崭露头角。最终,Foresight 与 Roche 达成了技术许可协议,授予 Roche 一项需支付特许权使用费的非独占性再许可,允许其利用 PhasED-Seq 技术开发非霍奇金淋巴瘤的体外诊断产品。

Foresight 的核心价值在于“极致灵敏度”。 该技术利用“相位(Phased)变异”(即同一 DNA 分子上的多个变异),将检测下限(LOD95)拉低到了惊人的 0.3 ppm(百万分之 0.3)。

通过此次收购,Natera 实际上封锁了这一尖端技术流向 Guardant Health 或 Roche 等竞争对手的可能性。这是 Natera 为应对“雅培+Exact”超级联合体而构筑的防御工事——用绝对的技术壁垒(IP)来对抗巨头的渠道优势。同时,Natera 顺势切入了 Foresight 擅长的淋巴瘤市场(年患者约 8 万人),有效扩大了潜在市场规模(TAM)。

市场对此反应迅速:受此消息影响,另一家以血液肿瘤为主要产品的 Adaptive Biotechnologies $Adaptive(ADPT)$ 公司,周五收盘下跌 15%。

Freenome:流血上市,只为一张船票

我们在此前的分析中提到,Freenome 是 230 亿美元收购案背后的“隐藏玩家”。这家曾在一级市场累计融资超过 13 亿美元(由 Roche 重仓)的明星独角兽,此次 SPAC 上市的估值仅为 11 亿美元。

这是一次典型的“估值倒挂”上市。 Freenome 曾在 2021 年底完成 3 亿美元 D 轮融资,当时市场估值高达 25亿-27 亿美元。如今,老股东不得不接受估值腰斩的事实,承认投资缩水。

为什么选择 SPAC? 核心在于“确定性”。对于 Freenome 这种极度烧钱(早筛研发成本极高)的公司而言,通过 SPAC 提前锁定 3.3 亿美元现金(2.4亿 PIPE + 0.9亿 信托),远比去 IPO 路演面对市场的不确定性更为重要。这也间接说明,此前一级市场的估值确实存在泡沫。

然而,泡沫终究需要人买单。此次 PIPE(私募股权投资)由 Perceptive Advisors 和 RA Capital 两家顶级生物医药机构领投,这说明这不仅是上市,更像是一场由老股东发起的“内部输血”(Insider Round)。在 Abbott 收购 Exact、Guardant Health 及 Grail 加速发展的夹击下,留给 Freenome 研发和临床的时间窗口已然收窄。Freenome 必须去二级市场拿钱,哪怕价格打折;而老股东必须站出来护盘,确保公司有资金跑到下一个里程碑。

这也揭示了一个残酷的真相:在一级市场,“早筛故事”已经很难讲下去了,资本不再为单纯的高估值买单。

行业终局:双战场与巨头阴影

液体活检正在分裂成两个泾渭分明的战场:

MRD 战场(Natera 领衔): 拼的是硬科技和灵敏度。Natera 收购 Foresight 说明该领域技术壁垒极高,呈现“强者恒强”的马太效应

早筛战场(Freenome/Exact/Guardant): 未来拼的是成本、依从性和销售渠道。尽管技术差异看似正在缩小(虽然 Grail 在临床数据上依然保有壁垒),但接下来将是残酷的商业化肉搏。

有趣的是,无论是 Foresight 还是 Freenome,我们都能看到 IVD 巨头 Roche $罗氏控股(RHHBY)$ 的身影。这显示了 Roche 在分子诊断市场的深耕与长远布局,但其战略发力点似乎略显模糊,缺乏一击致命的动作。从近期测序仪的发布到过往投资的波折,Roche 似乎需要在分子诊断市场加快整合步伐,才能真正确立其统治地位。

悉见 Insight:

网页链接{看好 Natera}: 继续扮演“卖铲子”的角色(为药企和临床提供工具)。其技术护城河因收购而加深,这是一次显著的利好。

观望 Freenome: 它的上市是背水一战。除非 2026 年 FDA 批准且销售数据超预期,否则在 Abbott 和 Exact 的双重阴影下,其生存空间将被极度压缩。