Grail 下跌40%崩了吗?

各位朋友好,先给大家拜个晚年,祝大家马年大吉,马上发财~

昨日$Grail(GRAL)$ Grail在宣布了第四季度和全年的财报结果后,股价在盘后大跌超过40%,创下近期单日下跌最大幅度,很多朋友都都在问发生了什么,大跌之后可以抄底了吗?

引起大跌的主要原因:

在财报会议中详细介绍和讨论了NHS-Galleri试验的结果,该实验虽然观察到IV期癌症诊断率显著降低,I期和II期致命癌症的检出率显著提高,癌症检出率提高了四倍,但该试验并未达到统计学意义上的显著下降这一主要终点。

就是这个未达到终点的说明,引起了市场对齐性能和前景的恐慌,遭到大量抛售。

我们先快速回顾一下这个NHS-Galleri试验,再去看看这个未达到预期终点的结果是否意味着MCED的失败。

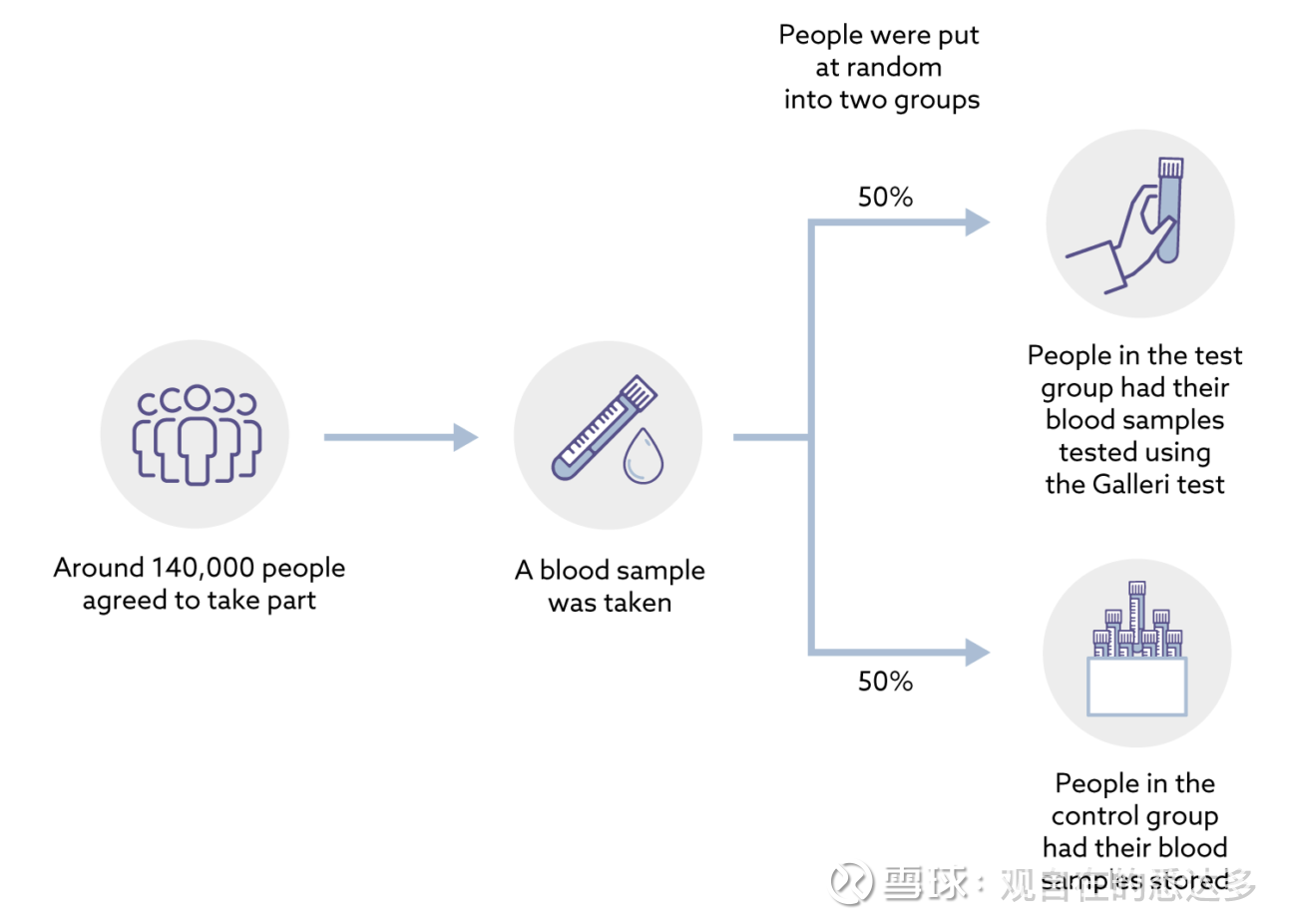

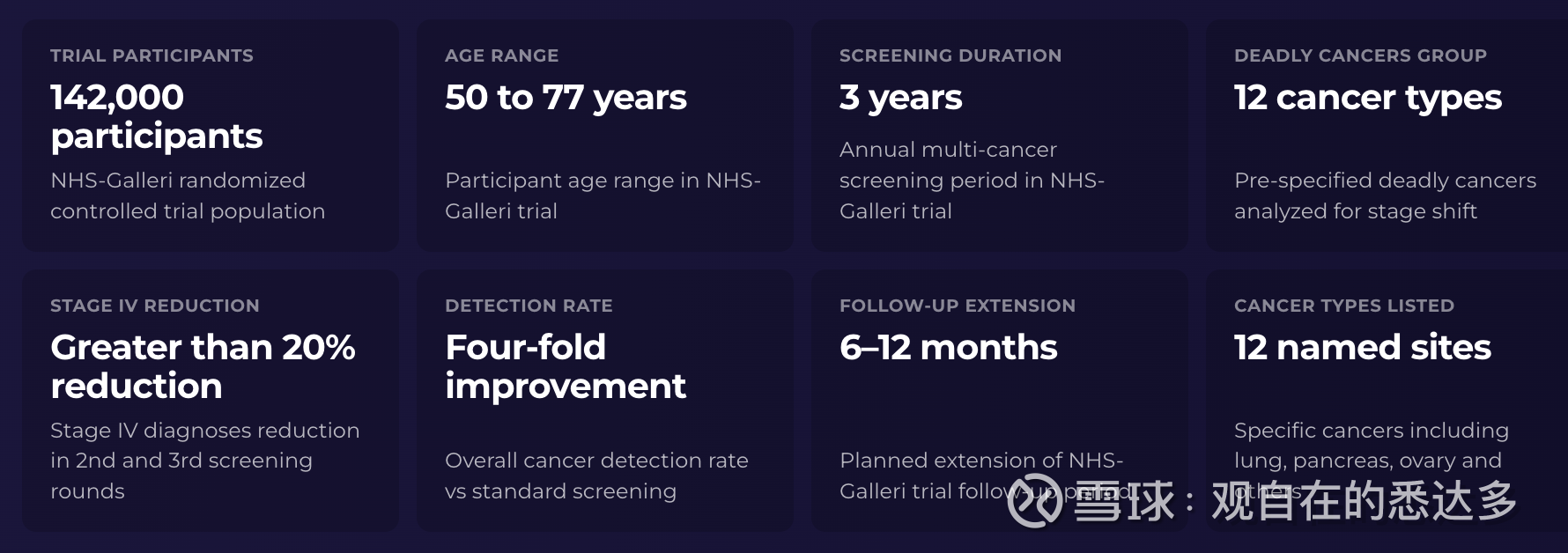

该实验是2021年由Grail在英格兰启动(NCT05611632;ISRCTN91431511)。NHS-Galleri试验是唯一一项基于人群规模的多因素设计随机对照试验(RCT),旨在评估Galleri年度筛查与NHS标准癌症治疗相结合的效果,评估Galleri检测在人群层面带来的益处,是否能改善患者预后,实验在首年就招募了14万名受试者。

更重要的是利用该检测来说服支付方和医疗系统可以对该检测进行报销覆盖。

实验的参与者是过去3年内未诊断为癌症的”健康人群”,入组后在首次抽血后被随机分配到以下两组之一:

干预组:连续三年每年接受 Galleri 血液检测

对照组:采集并储存的血液样本,以备将来可能进行分析。

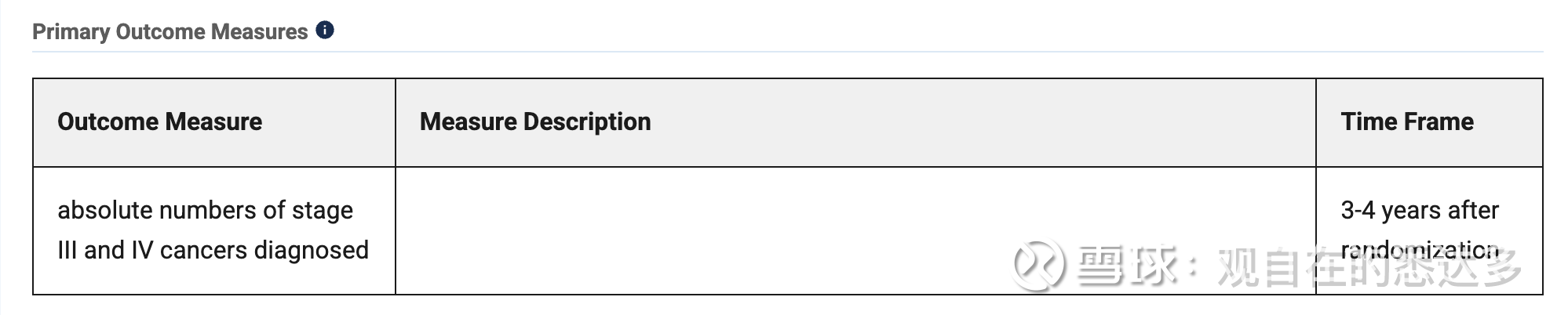

该实验的主要目标就是寻找预先设定的12种癌症类型中III期和IV期癌症病例的统计学显著减少的数量。

因为降低晚期癌症发病率就是要证明干预组晚期癌症的发病率较对照组有统计学意义上的显著降低。

而这个主要结果没有达到,换句话说,采用Galleri检测之后的人群和观察组不做任何检测的人群,两者发现III-IV期癌症的数量没有统计学差异。

因为更详细的数据将在2026年ASCO公布,但我们仅从目前公布的描述性语言中推断,

未能达到主要终点的3条可能原因:

分期前移引发的“蓄水池”效应

试验数据显示IV期诊断率大幅降低超20%,且I-II期致命癌症的绝对数量大幅增加。这意味着许多原本会自然进展至IV期的患者,被Galleri检测提前拦截在了III期甚至更早。这种分期前移导致III期病例数在短期内未能减少,甚至充当了数据的“蓄水池”,在统计学上严重拖累了“III-IV期联合减少”这一主要终点。

2025年11月发表的一项关于MCED对癌症分期前移影响的10年微观模拟模型研究(The impact of multicancer early detection tests on cancer stage shift: A 10-year microsimulation model)显示,将MCED加入标准筛查后,IV期癌症诊断率大幅下降了45%,但同时III期诊断率增加了34%(II期增加20%,I期增加10%)。

由于NHS-Galleri试验的“主要终点”是固定的“III期和IV期联合病例数减少”,可能数据在统计学上抵消了IV期大幅下降带来的有效性。

肿瘤生长动力学与筛查周期的错配

因为MCED极度依赖外周血中的肿瘤衍生信号(ctDNA甲基化)。部分侵袭性极强、倍增时间极短的致命性恶性肿瘤,其生长速度可能远快于“每年一次”的筛查频率。在两次年度检测的间隙期内,肿瘤可能已从隐匿状态迅速进展至晚期。对于该研究而言,单一的年度频率可能难以跑赢所有高侵袭性肿瘤的演变曲线。

2025年5月发表在《BMJ Open》上的一篇评估MCED不同筛查间隔影响的研究表明,不同癌症类型的生长动力学差异巨大。对于“快速侵袭性”(Fast Aggressive)肿瘤(例如部分胰腺癌或小细胞肺癌),即使采用年度筛查(Annual MCED screening),仍会有相当一部分肿瘤在两次检测的12个月间隙内迅速爆发并进展至晚期(即间期癌 Interval Cancers)。

NHS-Galleri试验采用的是每年一次的抽血频率。对于占比极大的高致命性、高侵袭性癌种,12个月的空窗期足以让肿瘤突破早期防线,从而稀释了整体试验降低晚期发生率的统计学效力。

随访与疾病转化时间窗口偏短

癌症演变是一个长周期过程,NHS-Galleri试验尽管入组规模庞大(14.2万人),但三年时间跨度对于观察人群级别的发病率分期逆转依然偏紧。正如在财报会议所述,“随着时间的推移,观察到了有利的趋势”,同时,该实验正式将随访期延长6至12个月。长期生存获益和发病率的统计学显著分化通常需要更长的数据沉淀期来展现。

关于该研究,除了终点未达到外,还有其他有利结果:

在干预组中,在既往筛查结束后,预先设定的12种致命癌症病例中,III-IV期癌症病例数呈现下降的良好趋势。

在预先设定的12种致命癌症中,将Galleri纳入标准筛查方案后,与单独使用标准治疗相比,IV期癌症的诊断率显著降低,且具有临床意义。这些癌症的IV期诊断率随着筛查年限的增加而逐年下降,第二轮和第三轮筛查的降幅超过20%。所有癌症均观察到类似的下降趋势。

在英国,对于乳腺癌、结直肠癌、宫颈癌和高危肺癌,采用 Galleri 检测加上标准护理筛查进行年度筛查,与单独进行标准护理筛查相比,总体癌症检出率提高了四倍。

在干预组中,观察到 12 种预先指定的致命癌症类型(通常在晚期发现)的 I-II 期癌症的绝对数量大幅增加。

使用 Galleri 检测进行筛查,可大幅减少通过急诊就诊临床发现的癌症数量,而这些癌症与更高的死亡率和医疗保健成本相关。

所以我们可以期待在2026年中将公布哪些更详细结果:

首先是III期和IV期癌症病例的统计学显著减少的具体数量及原因分析;

除前列腺癌以外的所有常规分期癌症类型(因为已知前列腺癌容易被过度诊断,这会影响人们对晚期病例减少益处的感知)的减少情况;

基于3年结果的晚期发病率,确定疾病的减少与癌症死亡率的关系;

悉见Insight

总结来说,仅从未达到里程碑这个结果来说,并不是证明该实验全面失败的铁证。

我们大胆的说,市场暴跌40%属于典型的“只看终点,不看基本面”的过度情绪化杀跌。

剥离掉单一临床试验终点未达标的恐慌,Grail 依然展现出的是极其强劲的商业化兑现能力和极强的安全边际。

市场恐慌的底层逻辑是担心NHS试验受挫会导致产品无法卖出。但即使在尚未获得FDA全面批准、未纳入国家级普筛的情况下,自费市场依然极其强劲。

2025年全年Galleri检测销量突破185,000份,第四季度单季超57,000份2025年美国Galleri业务收入达1.368亿美元,同比增长26%,完全兑现了管理层此前给出的高增长指引。

2026年继续给出了22%至32%的销售额高增长预期(该预期在JPM已经给出,目前依然维持不变)。这证明其管理层并未因为该实验而下调预期,换句话说,在英国市场的销售预期并未纳入2026年。

2025年全年非GAAP调整后毛利润达7360万美元,增幅27%。更重要的是,长期的50%至60%毛利率目标进展顺利,规模化生产的红利正在释放。全年调整后EBITDA大幅改善了1.63亿美元(增幅34%)。在收入结构优化和销量增长的双轮驱动下,公司的造血能力正在实质性提升。

对于因临床终点延后而可能面临更长审批周期的公司而言,现金流就是生命线。

Grail得益于Q4近4.36亿美元的融资动作,账上趴着9.044亿美元的现金余额。

管理层明确给出2026年现金消耗不超过3亿美元的指引。这意味着GRAIL拥有足够支撑到2030年的资金,完全有底气和时间去等待NHS-Galleri延长的随访数据,以及平稳度过FDA的PMA审查期,短期内没有任何流动性枯竭或被迫流血融资的风险。

政策与监管催化剂依然存在:

PMA已提交:产品并未停滞,向FDA的PMA申请已经完成。

支付端铺路:新的联邦法律已经为Medicare覆盖FDA批准的多癌种早期检测(MCED)打通了路径。一旦获批,医保支付的准入逻辑依然顺畅。

竞争壁垒(专利费暂停):与Illumina的收入分成暂停至2026年12月,这为GRAIL在未来两年的毛利提升和市场攻城略地提供了极佳的时间窗口。

风险:

2026 ASCO数据显示出更大的研究结果风险;

监管审批延后与审查趋严风险虽然GRAIL已提交FDA的PMA(上市前批准)申请,但关键临床试验主要终点未达标,极有可能触发FDA召开专家咨询委员会(AdCom)进行更严苛的审评,从而拉长整体获批周期。同时,英国NHS的国家级普筛采购时间表大概率将被推迟。

“自费基本盘”的增长天花板风险在正式纳入Medicare或各国国家医保目录之前,Galleri的放量高度依赖高净值人群的自费购买。若宏观经济消费降级,或者早期采用者渗透率触及瓶颈,其目前给出的2026年22%至32%的高增长指引可能面临兑现压力。

估值逻辑重回单一癌种,高风险人群的多癌筛查,而不是50岁以上普通人群的筛查,对纳入人群范围大幅调整进而影响收入天花板。

技术路线迭代与竞争格局恶化风险泛癌种筛查的短期受挫,可能会使市场资金重新回流并聚焦于技术确定性更高的单一高发癌种早筛(如肠癌、结直肠癌),或加速那些结合表观遗传学、多组学及前沿AI算法的后发竞争对手入局,对GRAIL的技术护城河形成冲击。

短线资金因为NHS-Galleri主要终点(Primary Endpoint)的未达标进行了机械性抛售。但在实质上,GRAIL在极其严苛的英国公卫体系试验中证明了其产品性能并无变化,并且具备拦截晚期癌症的能力,同时在北美自费市场交出了收入增26%、亏损大幅收窄、账面现金超9亿美元的完美商业答卷。

基本面并未恶化,反而在加速成型,当前的估值存在严重的情绪化溢价。

以上分析与推演仅代表作者个人观点,基于当前公开的临床数据、财报信息及过往学术文献做出,不构成对任何特定证券的买卖建议或实质性的投资指导。创新医疗技术及体外诊断(IVD)行业的临床进展、监管审批及商业化存在高度不确定性,且极易受短期市场情绪影响。市场有风险,投资需谨慎。