段永平建仓的 Tempus AI 缘何暴跌?读懂 VPM 增长模型,就不再为“伪 AI”支付完美溢价

最近,因为段永平(大道)建仓了美国 AI 诊断公司 Tempus AI$Tempus AI(TEM)$ ,这家原本在散户眼里颇为冷门的公司,突然在国内投资圈引起了热议。

其实,医疗器械、体外诊断(IVD)、生命科学及生物制药,都是壁垒极高的“窄门”。如果不是相关从业者或长期深入研究的买方,95% 的人可能并不了解公司或技术的真实情况,多数只是看个热闹,无法产生成熟的判断。这也是为什么医药相关的投资相对小众,熟人多,圈子小。

大家都在盯着 Tempus 名字里的“AI”标签高潮,但作为内行人看这种企业,永远要先剥开概念的外衣,回到生意的本质。

一、 建立认知基准:IVD 巨头的 VPM 增长法则

在看 Tempus 之前,我们有必要先建立一个常识。分析任何一家成熟的 IVD 巨头(比如雅培 ABT、丹纳赫 DHR),我们通常需要遵循一个底层的 VPM 模型(Volume 销量, Price 价格, Mix 结构)。再加一个我认为的核心,永远是 Product(产品)。

Price(价格):医疗产品进入医院销售,不仅受制于招标价格,给到代理商的出厂价(DP价)和终端价最终都被医保支付的“天花板”死死压制。ASP(Average Selling Price,平均销售价格)的升降,直接量化了外部环境对财务的影响。比如跨国巨头(MNC)常在财报里提的 Headwind(逆风),很大一部分就来自中国市场的集采(VBP)。价格被腰斩,直接导致雅培等巨头在华增长承压,迫使其只能硬着头皮向高端特检转型。

Volume(销量):这是评估产品渗透率变化的指标。销量的增长,根源在于患病人数的累积和检测渗透率的提升。这里面有很多商业模式的创新。比如$雅培(ABT)$ 雅培的核心诊断(Core Lab)业务,被视为稳健的“压舱石”。2025-2026年,其增长主要来自高通量自动化流水线的装机量(Installed Base),通过“仪器进院、试剂耗材长期捆绑(Pull-through)”的模式,实现持续的现金流。

Mix(产品组合):销售不同利润率的产品组合,如何影响整体收入。成熟的 IVD 公司有成百上千种产品,在同一条流水线上运行不同的检测项目,毛利天差地别。如果增加高利润试剂的销售比例,就能在不增加总销量的情况下拉升利润,这就是“组合效应”。

Product (产品):这一切背后需要持续的产品创新来创造新市场——比如雅培一直维持 10% 以上高增长的连续血糖监测(CGM)系列 FreeStyle Libre,就是极致单品驱动的典范。此外,收并购(M&A)本质上也是在购买新的高毛利 Mix。比如雅培计划在 2026 年 Q2 完成对 Exact Sciences 的收购,直指癌症早筛;而$丹纳赫(DHR)$ 丹纳赫享有超额市值的核心在于其 DBS(丹纳赫业务系统),通过“收购+精益改造”(如买入 Abcam 和 Masimo,剥离非核心的 Veralto),强行将资产组合向高毛利的生物工艺和诊断倾斜。

理解了这个 VPM 基本盘,我们再回头看 Tempus AI,很多让你困惑的操作,瞬间就合理了。

二、 拆解 Tempus:完美的财务数据与错位的市场预期

Tempus 的基本盘,本质上依然是 VPM,只不过它在这个传统模型上,强行外挂了一个“数据价值(Insights)”的新维度。这也是当前市场对其估值存在巨大分歧的根源。

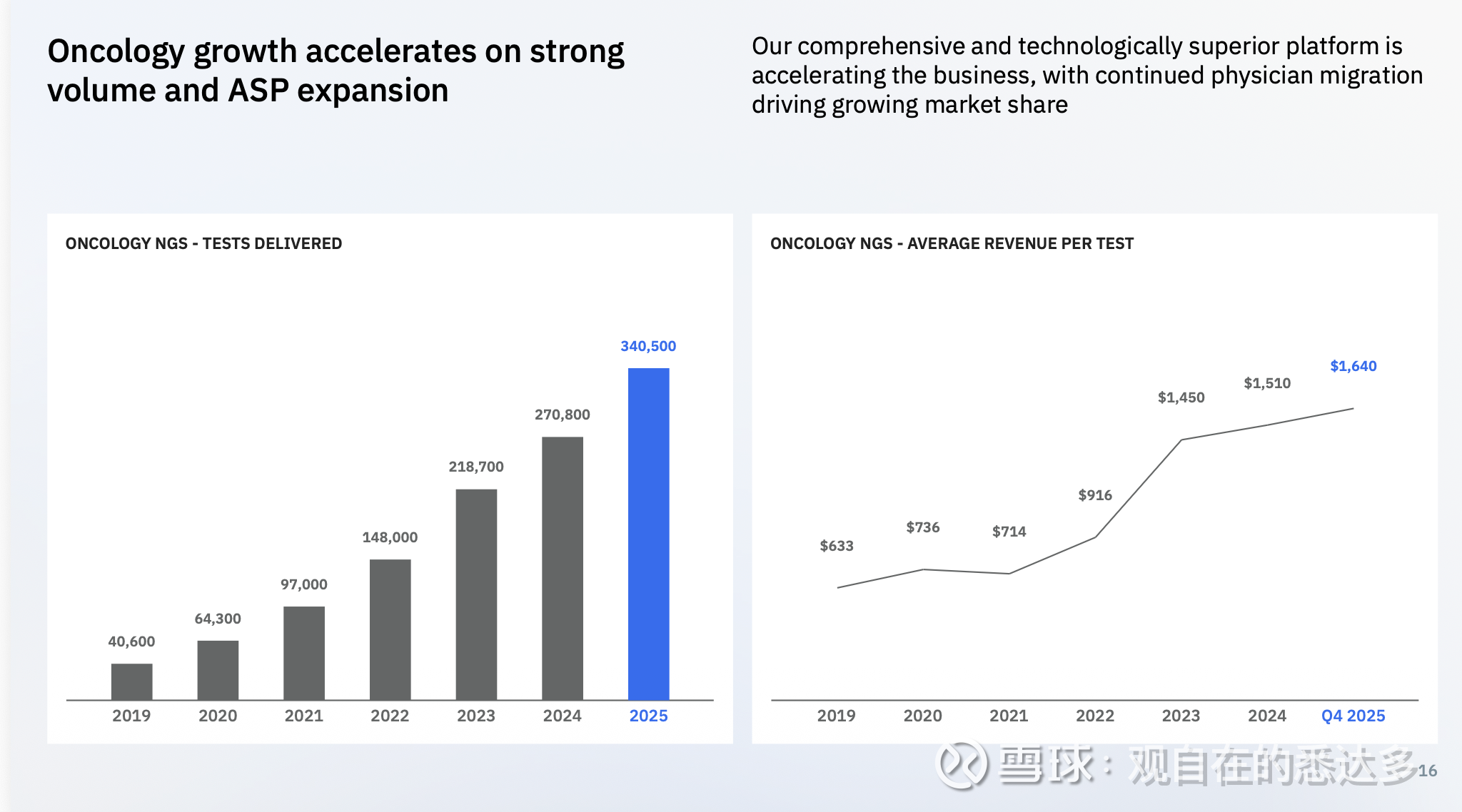

看一眼它刚刚交出的 2025 年成绩单:全年营收达到 12.7 亿美元,同比增长 83.3%。 我们套用 VPM 模型拆解一下它的 Q4 数据:

Volume(销量):核心肿瘤检测量增长 29%,遗传性检测增长 23%,MRD(微小残留病灶)检测量环比激增 56%。

Price(价格):平均售价(ASP)逆势升至约 1,640 美元(环比增长约 40 美元)。

Mix(产品组合):高利润率的基因组学业务和 Insights 数据许可业务(不计权证影响增长 69.5%)占比大幅提升,直接推动经调整毛利率(Gross Margin)扩展至 64.7%。

这是一份执行力极其强势的传统诊断业务答卷。

在整个医疗检测行业深陷“价格战”泥潭时,Tempus 成功实现了实质性的运营杠杆(Operating Leverage)。原因也在于,管理层极其敏锐地将产品组合(Mix)转移到了 FDA 批准的伴随诊断(CDx)上。这类测试有着更清晰的保险报销路径和极高的赔付率,增加的收入几乎能全部转化为净利润。这可以说是 VPM 商业逻辑的完美教科书。

但财务表现这么强劲,为什么财报后股价却暴跌了?

展望 2026 年,公司预测营收约 15.9 亿美元(同比增长 25%),经调整 EBITDA 约 6,500 万美元。这份指引(15.9亿)仅仅略高于华尔街 15.81 亿美元的普遍预期。 这暴露了一个巨大的认知错位:目前集中在 Tempus 上的投资者,更多是冲着“AI”标签来的科技股信徒。他们脑子里装的是 SaaS 软件那种“无限扩展速度和极高边际利润率”的贪婪期待。 然而,医疗保健领域的现实,却是面临保险理赔、FDA 审批等极其缓慢的监管“泥潭”。这种“AI 炒作的光速”与“医疗销售周期的龟速”之间的错位,必然导致杀估值。

此外,CEO 明确表示,公司正从“不惜一切代价的超高速增长”向“可持续的盈利性增长”过渡。这句话直接把那些追逐动能的短线交易者洗盘出局。说白了,在成熟的 IVD 行业指望长期的超高速增长,本身就是反常识的。

三、 房间里的大象:AI 是护城河,还是伪命题?

拨开 AI 的光环,Tempus 内部也有几头不容忽视的风险“大象”。

液体活检的新产品线尚未建立医学护城河,新产品的推动显得非常缓慢。以高医学壁垒的 MRD 检测为例,Q4 仅进行了 4700 次测试,这距离 Natera 等头部企业相差甚远。 管理层解释称,为了保持财务纪律,避免在保险理赔路径明确前无偿消耗现金,目前故意限制了销售团队的推广;并计划在 2026 年提交难度极大但市场庞大的 "Tumor Naive" MRD 报销申请以迎来爆发。 这在操作层面上确实无可厚非,但它同样说明了一个冷酷的现实:Tempus 尚未通过真正独特的产品医学价值来构建不可替代的壁垒。

拼盘式的并购增长 Tempus 获得产品组合(Mix)的方式高度依赖收并购。比如 6 亿美元吞下 Ambry,8130 万美元收购数字病理公司 Paige,以及接手破产的 OneOme 的药物遗传学资产。这种外延式的整合,能否真正产生化学反应,需要打个问号。

AI 数据的隐患是合规的达摩克利斯之剑,最令人困惑的是,AI 到底能改变什么? 虽然他们搞了很多 Fancy 的功能,跟大型药企签了超过 11 亿美元的总合同,似乎药企极其需要这些多模态数据来训练大模型,且转换成本极高。但这些数据质量究竟如何,能否产生预期效果,仍需持续观察。

更棘手的是数据安全性问题。近期伊利诺伊州地方法院受理的一起集体诉讼指控:Tempus AI 非法强迫 Ambry 向其披露基因数据,又非法披露给第三方,且毫无患者知情同意。数据是 Tempus 区别于传统 IVD 的核心溢价来源,一旦获取手段面临重大的法律合规制裁,这个 AI 故事的底座就存在坍塌的风险。

悉见 Insight:估值的锚与击球点

拨开层层迷雾,我们该如何给 Tempus 定价?

目前的策略依然是必须以“传统诊断公司”的核心逻辑来看待它,附带一个免费的“AI 数据看涨期权”。 好消息是,公司手里攥着 7.6 亿美元的现金储备,自主掌控命运不成问题,且核心 CDx 诊断业务的盈利杠杆正在加速兑现。

CEO 讲过一个很生动的隐喻:Tempus 的数据业务就像是“即将变成海滨地段的农田”。 目前的科技股投资者把它当海滨别墅给出了高溢价,发现指引不及预期后又恐慌性砸盘。但在我看来,到底是“海滨别墅”还是“种玉米的农田”,取决于你核心医疗检测业务交付的真实价值,而不是 PPT 里的故事。

击球点在哪里? 等市场彻底把它的“AI 泡沫”挤干,估值倍数(EV/Sales)回落到一家稳健增长的高端特检 IVD 企业的合理区间时。只要那 7.6 亿现金还在,核心 VPM 模型还在运转,左侧的阴跌,反而会砸出我们真正愿意出手的安全边际。