11月第4周实盘投资总结

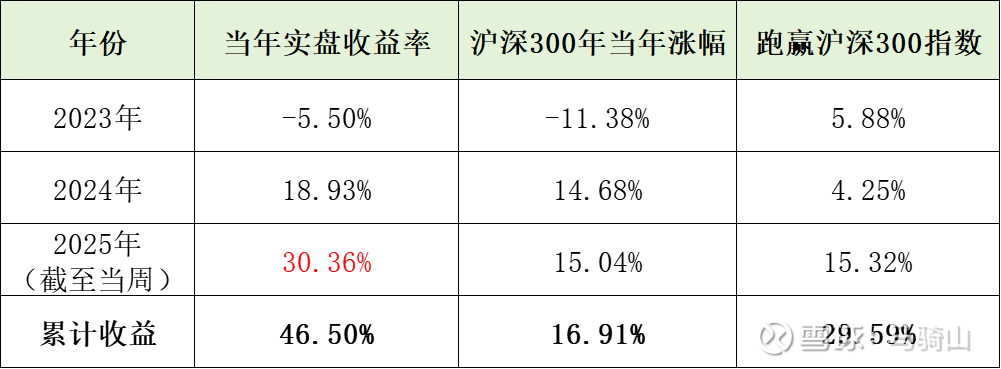

1、25年收益情况:

25年账户收益30.36%,25年沪深300指数涨幅15.04%,25年跑赢沪深300指数15.32%;

交易情况:本周无;

2、历年收益情况

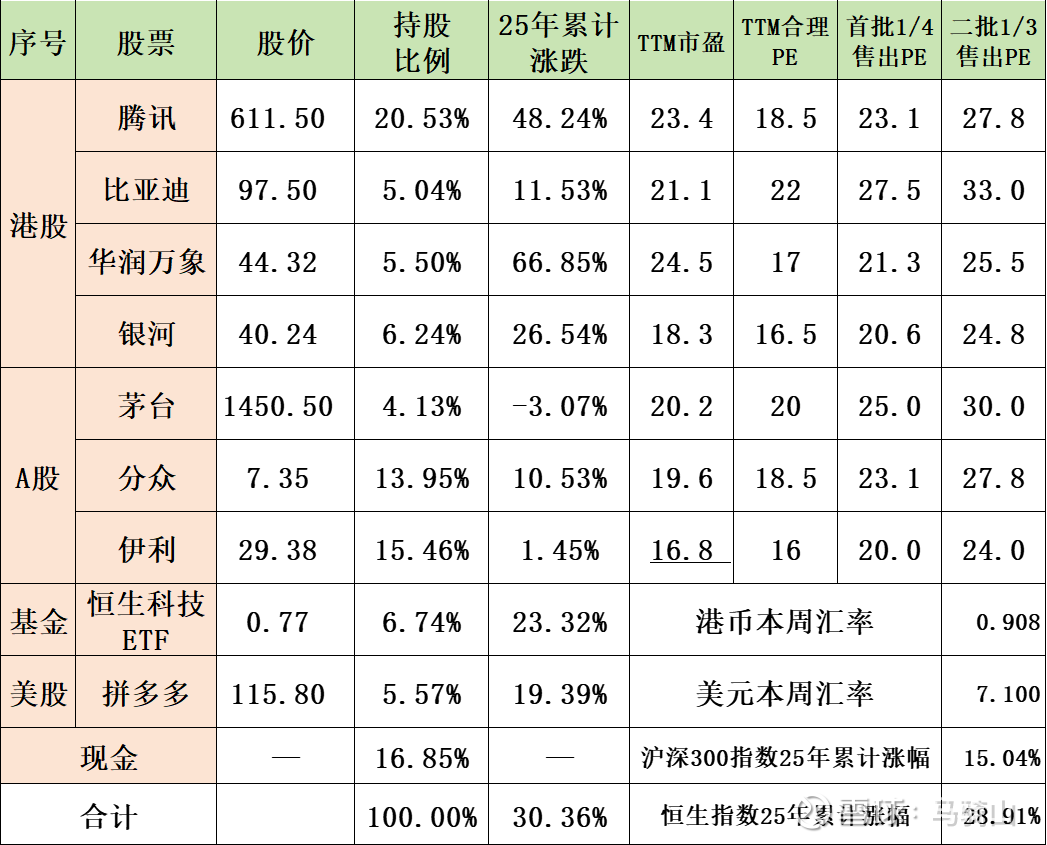

3、当前实盘持仓情况

二、投资公司动态情况及分析

三季度各公司财报陆续已出,针对已投资的股票公司,每周将总结1-2家公司三季度财报,本周主要针对$银河娱乐(00027)$ ;

(一)整体业绩:营收与利润双增,受短期因素扰动

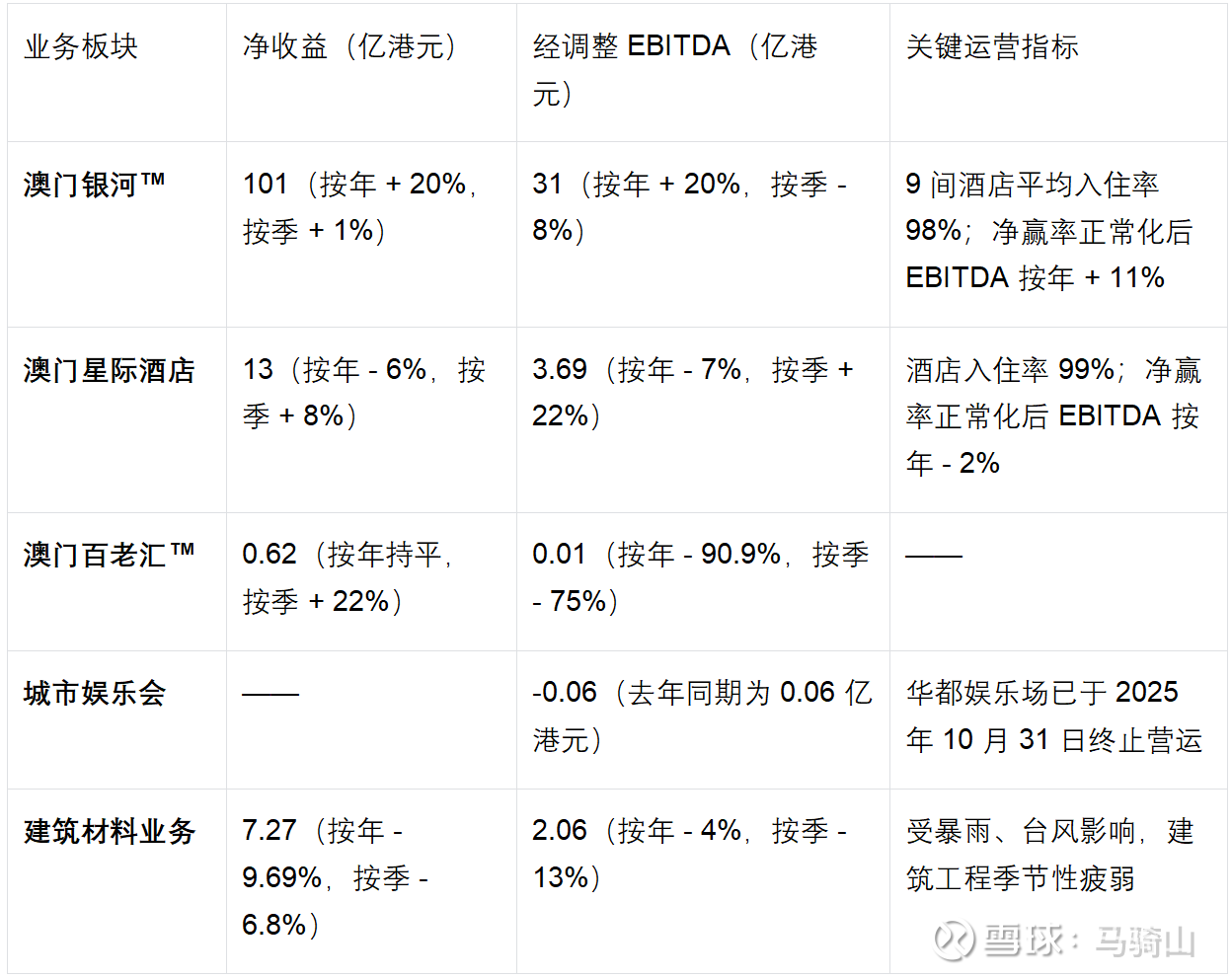

2025 年第三季度,银河娱乐集团录得净收益 122 亿港元,按年上升 14%,按季微升 1%;经调整 EBITDA(息税折旧及摊销前利润)达33 亿港元,按年增长 14%,但受短期因素影响按季下跌 6%。若剔除博彩业务净赢率偏高的临时影响(净赢率正常化后),经调整 EBITDA 仍实现按年 7%、按季 5% 的增长,盈利能力具备韧性。过去十二个月集团经调整 EBITDA 累计 134 亿港元,按年增长 14%,长期增长趋势稳定。

(二)业务板块分化:澳门银河成核心引擎,部分业务承压

各业务板块表现差异显著,“澳门银河™” 作为集团核心增长动力,贡献主要收益与利润;澳门星际酒店、澳门百老汇等板块则面临不同程度挑战,具体数据如下表所示:

(三)博彩业务结构:贵宾厅反弹显著,中场稳步增长

第三季度集团博彩收益总额 122 亿港元,按年 + 21%、按季 + 2%,业务结构呈现 “贵宾厅高增、中场稳升” 特征:

• 贵宾厅:博彩收益 20 亿港元,按年大幅增长 86%,但受短期需求波动影响按季下跌 15%;

• 中场:博彩收益 95 亿港元,按年 + 13%、按季 + 7%,成为博彩业务的稳定基本盘;

• 角子机:博彩收益 7.38 亿港元,按年 + 11%、按季 - 6%,表现相对平稳。

(四)财务健康度:高流动性 + 稳定分红,支撑长期发展

截至 2025 年 9 月 30 日,集团现金及流动投资总额达368 亿港元,扣除 20 亿港元负债后,净现金规模为348 亿港元,资产负债表稳健且流动性充裕。

2025 年 10 月已按计划派发每股 0.70 港元的中期股息,年度分红将超过每股1.4港元,达到目前股价的3.5%分红收益率。

(五)长期正面因素:盛事引流 + 非博彩多元化

1. 盛事营销拉动客流:2025 年前三季度累计举办约 260 场娱乐、体育、艺术文化及会展活动,包括陈奕迅演唱会、欧阳万成栋笃笑等,推动 “澳门银河™” 客流量按年增长 41%;三季度后进一步引入鹿晗、王嘉尔个唱、李云迪表演,并与 UFC(终极格斗冠军赛)签署四年战略合作、与腾讯音乐续签三年合作,持续强化 “盛事旅游” 竞争力;

2. 非博彩业务协同:通过提升餐饮、零售、酒店及会议设施品质(如澳门银河嘉佩乐酒店试运营),推动非博彩收益达 17.29 亿港元,按年增长 3.78%,助力业务结构多元化,降低对博彩业务的单一依赖。

(六)战略布局与未来规划

澳门本地:升级设施 + 聚焦非博彩,巩固核心市场

1. 现有项目优化:澳门星际酒店推进博彩主楼层、酒店大堂升级,新增直播电子赌桌游戏,目标从 “贵宾厅为主” 转型为 “中场合金型” 酒店,计划 2026 年完成升级;澳门银河嘉佩乐、嘉天峰项目已开放大部分设施,剩余特色餐厅等配套预计 2026 年初全面启用;

2. 第四期项目推进:项目主体及外观施工已完成,进入内部装修阶段,规划面积约 60 万平方米,将引入多个首次进驻澳门的高端酒店品牌、5000 座剧院、水上乐园、绿化园林及非博彩设施,目标 2027 年竣工,进一步强化澳门 “世界旅游休闲中心” 定位。

国际扩张:关注海外机会,暂受区域政策影响

此前积极探索泰国综合度假村开发,但因 2025 年三季度泰国政府更迭,新政府优先级调整,项目进度暂缓,集团将持续跟踪当地政策动态,适时推进国际布局。

科技赋能:数字化投资提升运营效率

过去 18 个月加大科技投入,包括安装电子娱乐桌、整合数据系统、深化数据分析能力,通过数据驱动优化客户资源配置,为尊尚宾客提供定制化服务,目前相关投资已产生经济效益,并逐步推广至全业务线。

(七)行业环境与市场展望

1、澳门旅游市场:复苏态势强劲,需求基础稳固

2025 年第三季度澳门博彩收益总额 607 亿港元,按年 + 13%;访澳旅客 1050 万人次,按年 + 14%,恢复至 2019 年的 105%,其中内地旅客 780 万人次(按年 + 17%),大湾区珠三角九市旅客增长 24%(珠海旅客拉动显著),国际旅客 190 万人次(按年 + 12%,日韩旅客分别增长 12%、25%)。国庆黄金周期间,澳门录得 114 万入境旅客(日均 14.3 万人次,创同期新高),主要度假酒店入住率约 100%,显示内地游客对澳门的偏好度持续高位。

2、集团未来预期:四季度稳健 + 中长期乐观

尽管澳门旅游市场竞争加剧,集团明确 “以优质产品服务竞争,而非价格战” 的策略。结合黄金周后博彩业务延续良好势头、盛事活动持续引流等因素,预计 2025 年第四季度业绩将保持稳固。中长期来看,随着第四期项目落地、非博彩业务占比提升及国际客源拓展,集团有望持续受益于澳门 “世界旅游休闲中心” 建设,维持增长信心。

(八)总结

银河娱乐 2025 年第三季度尽管受季节性与台风影响,按季利润略有下滑,但核心指标(营收、经调整 EBITDA)仍实现双位数同比增长,且澳门银河拥有扣除负债后的较高现金储备健康与已实施的稳定分红政策。

未来,依托盛事营销、非博彩多元化及设施升级、四期大规模工程的投入,叠加澳门旅游市场的强劲复苏,集团有望进一步巩固行业地位,实现中长期可持续增长。