均胜电子新增机器人全套电子业务(机器人电子配件平台级王者)小目标五六百亿。

鹰眼豹胆

· 河南

均胜电子新增机器人域控制器业务和汽车智驾域控制器新增150亿订单。

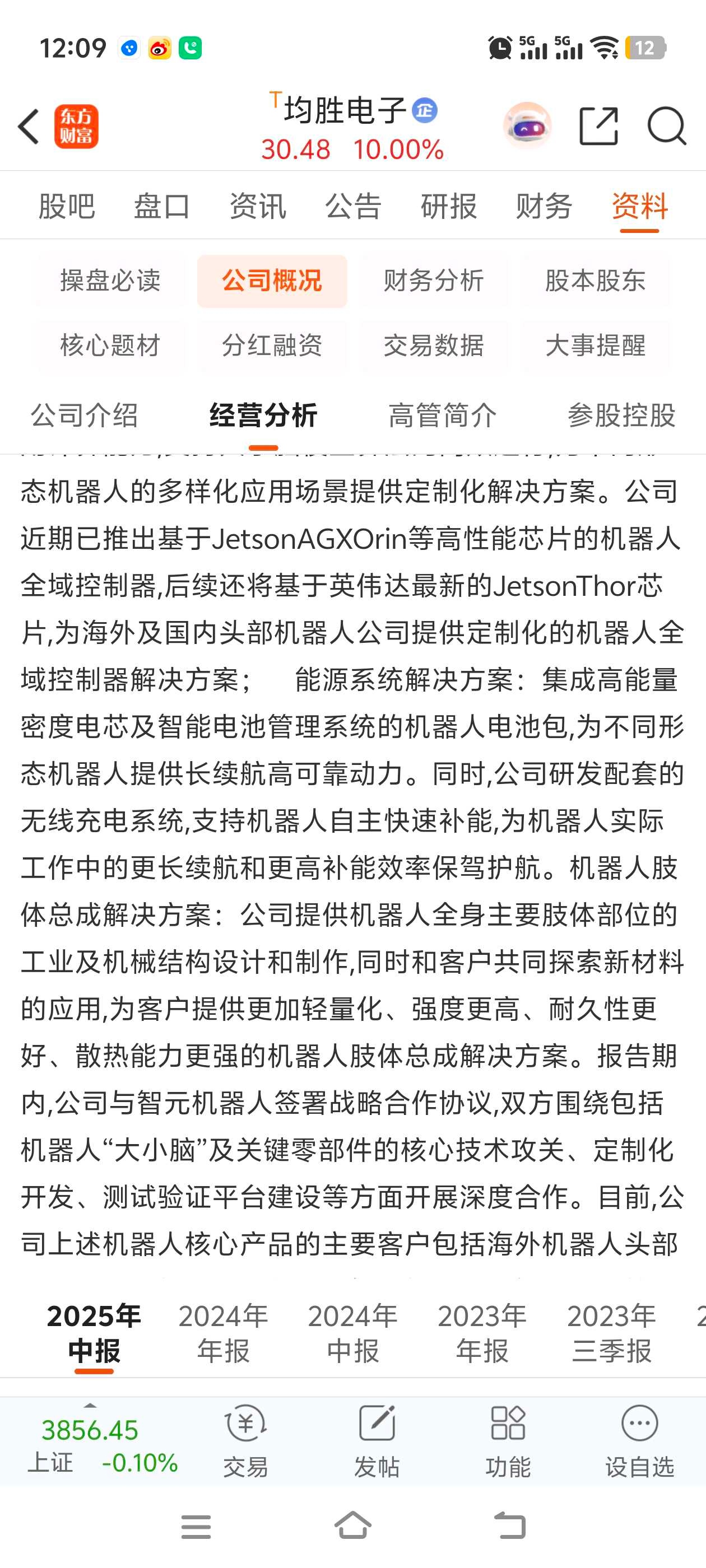

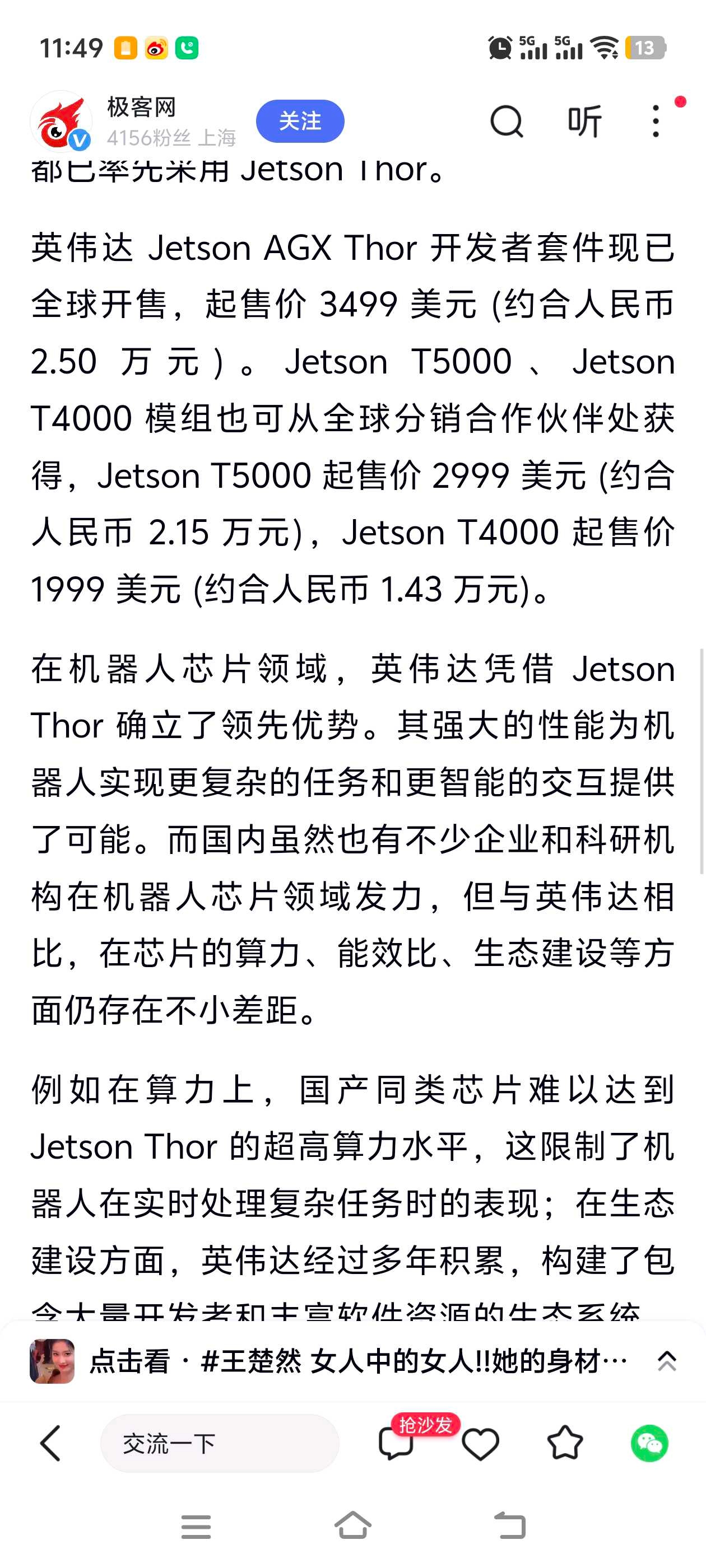

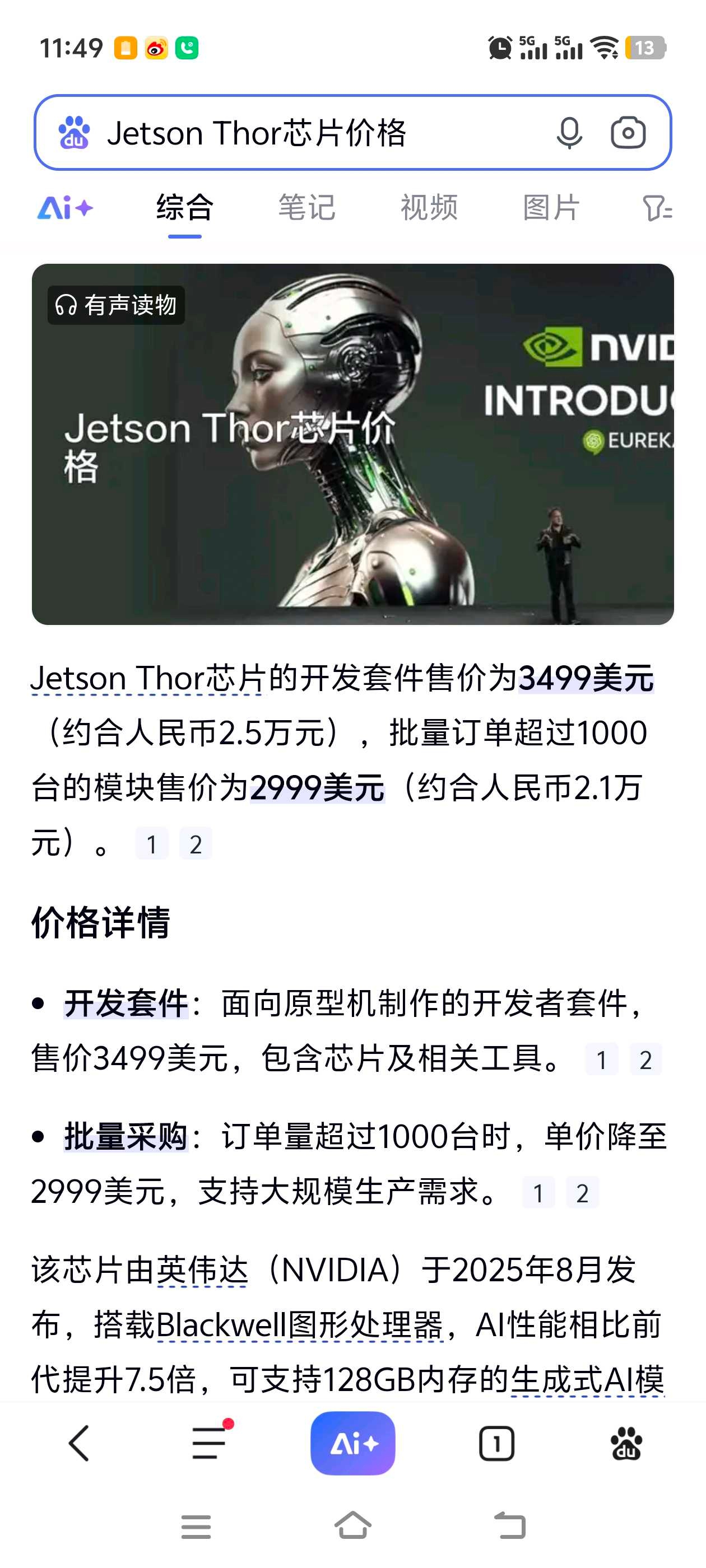

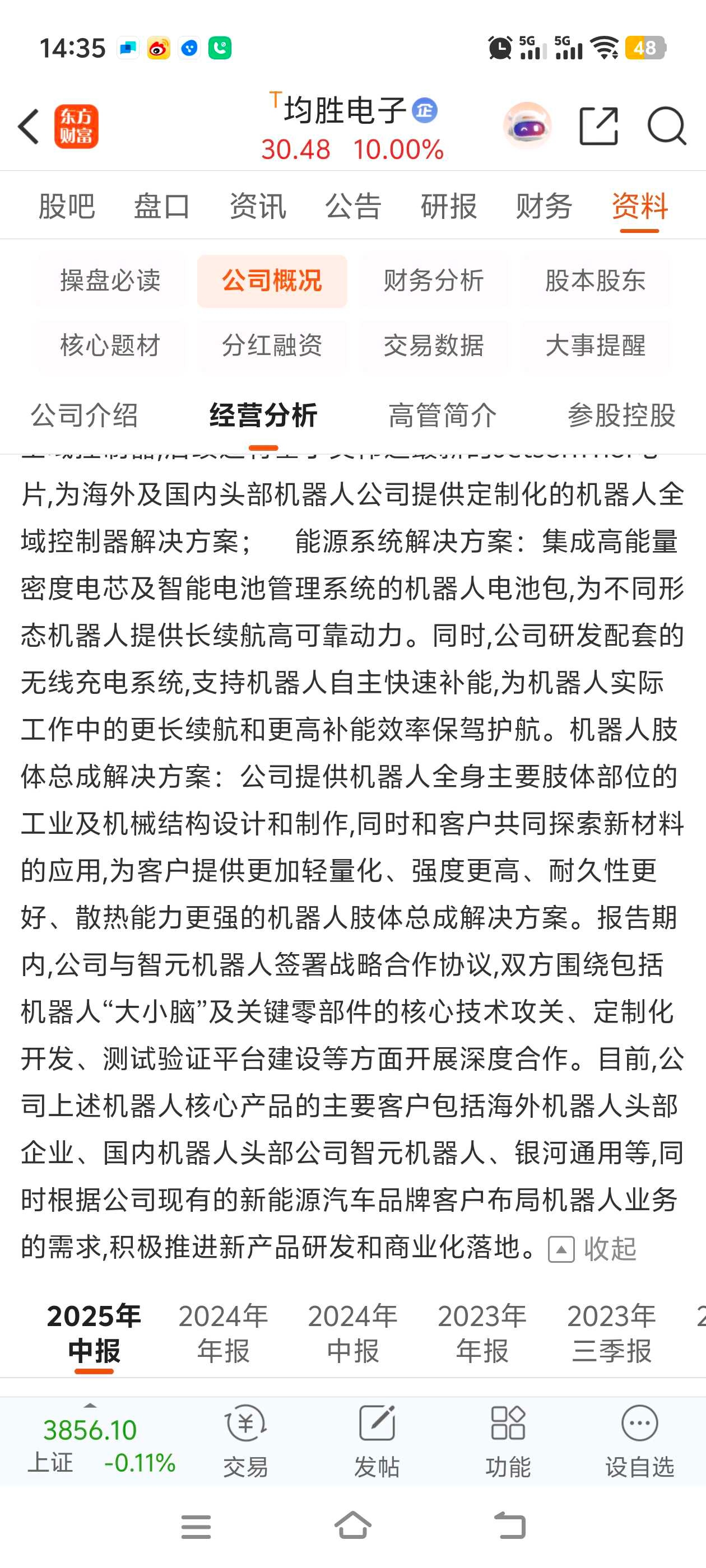

英伟达机器最新机器人头部芯片小规模采购价各型号1999到3499美元。仅仅人形机器人三五年内市场规模。特斯拉规划是百万台,而且变数很大。整体全球预期各个机构相差巨大最大最小几倍。。取个中位数按一年全球200万台计算。目前均胜电子主要是采购英伟达芯片,给特斯拉智元等几家做机器人域控制器,有先发优势。

目前获得英伟达机器人芯片域控制器合作的中国区主要是豪恩汽电和均胜电子,天准科技等。

其应用包含工业机器人,人形机器人,。各种工业物流低空经济飞行汽车均有市场。

而均胜电子和英伟达合作不仅仅涉及大脑域控制器(视觉传感及信息处理),小脑(四肢活动控制),底盘域控制器(转向行进)。

均胜电子也涉及机器人电池电芯管理系统控制其充电电力分配散热等问题。

但豪恩汽电,21年至今研发不过四五个亿。

点击查看全文