赛力斯业绩预期四季度粗略预估27.3亿。26.1季度净利润率可能在百分三以下。

2025年最高点后的新利好利空。

利好:和字节合资10亿,合作机器人。当然24年底就有机器人传闻最高价应已经包含改利好大部分。

和航天彩虹合作无人飞行器。

和清华合作电池。

问界6,预估定价25到30万新SUV。。

新利空。三境使用乾坤系列系统但不通过华为鸿蒙智行系统营销。 对于长期赛力斯发展空间有一定制约但有限。最基本判断依据,界系列华为有高提成,如果以牺牲问界为代价发展三境显然华为自身利益是受损的。所以不存在境系列会导致问界销量减少分流。

问界5定价20到25万。问界6,25到30万。

问界7定价30万到38万。问界8,定价38到46万。问界9,46到58万。传闻明年有新版60万以上问界9改版。

很明显华为把除了百万级价位给了尊界,其他价位的中高端汽车已经问界全价位覆盖了。虽然没有轿车,但个人看法,主要竞争就是价格,很少有必然要轿车或者SUV,非其中一种不可的。所以问界的潜在市场就是20万到60万的全部消费者。至于谁能拿的多拿的少,必然是界系列优先,乾坤境系列,只给系统营销凭车企自己努力。比亚迪也部分用了乾坤系列,不可能华为故意扶持比亚迪制衡问界。

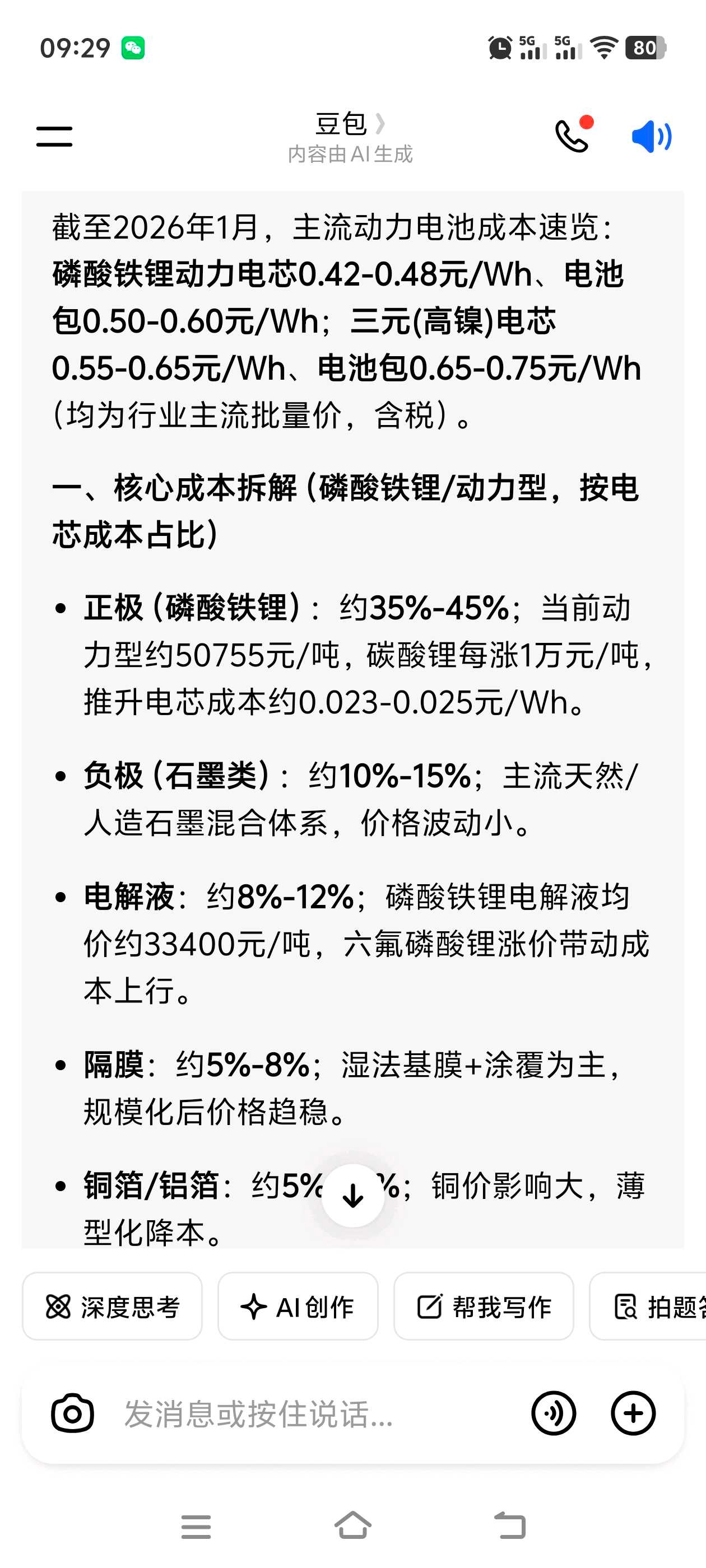

第二利空,原材料涨价。三季度以来锂电,铜,螺纹钢,铝不同幅度涨价对于成本受负面影响,后面会详细说明个人预估影响,个人信息获取受限,如果有错误欢迎指正,请表明信息来源。

第三个利空,购置税减免。国家购置税从26年开始从25年全免变成减半后百分五征收,为此赛力斯在内车企大量推出如果25年下大定并预付定金补贴购置税优惠,以避免订单真空市场流失。这个实际是短期业绩最大负面冲击,后面详细说明。

原材料涨价影响多大?

首先要明确大企业主要根据长协价而不是市场上现货定价更不是完全靠期货市场定价。长协价是主要根据锂电铜铝钢等原料企业成本加比例的利润加上根据市场变动浮动点乘以一定比例。从赛力斯历史上的毛利率看和原材料市场价格变动关联很有限。几乎不是影响主因。

赛力斯三季度毛利润337.2亿营业成本,481.3亿营收。毛利率29.94。二季度营业成本304.9亿,营收432.5亿。29.45毛利率。

碳酸锂二季度期货均价6.6万。三季度均价7.5万,四季度均价9万,现价14.3万。

磷酸铁锂电池均价三季度3.4万,一月份最新价4.6万。涨幅百分35。。

铜二季度期货均价7.8万,三季度8.06万。四季度8.88万,现价10.22万。

螺纹钢期货价格二季度3050,三季度3180,四季度3100。现价3152。

铝期货价格,二季度19800,三季度20700,四季度均价21700。现价24500。

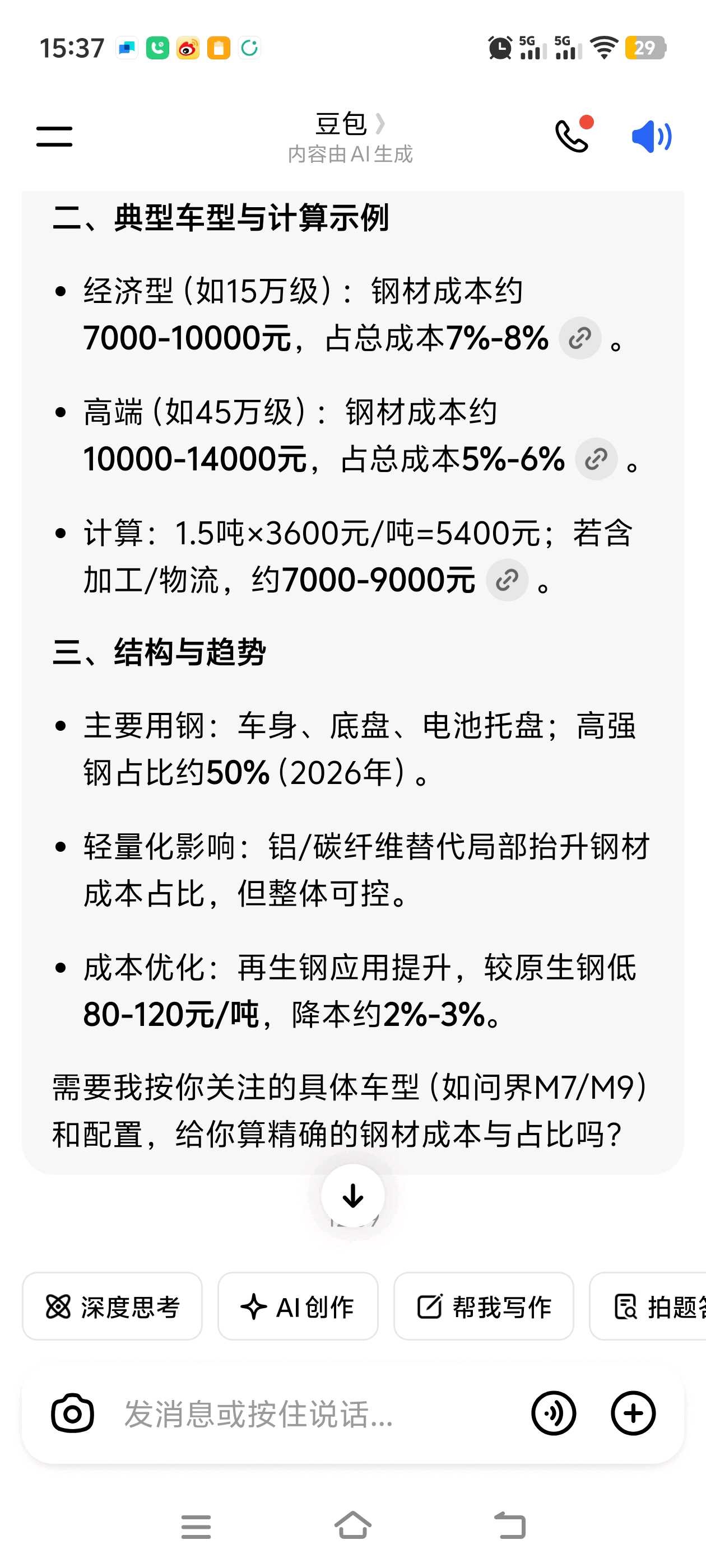

赛力斯问界均价35万以上。电池包成本占比预估百分20。其中和锂电高度关联部分,正极材料电解液隔膜占六成,锂电总售价占比百分12。

其他材料整车成本占比约铜2.5。钢材百分6。

铝百分8。

三季度期货价锂电涨价百分15,铝涨4.5,铜百分3.3。钢铁涨百分4.3。以上材料占售价总比例到28.5。但毛利率从29.45到29.94。制造成本比反而下滑了0.49个百分点。假定其他比例不变。如果完全以期货定价仅仅是锂电涨价成本就提高百分1.8,其他铝提高0.36,铜0.0825,钢材0.26。合计提高成本2.502。毛利率应该下滑2.502。出现此情况一方面是因为三季度营收增长百分11以上,导致摊销比例降低,结构上问界89小比例提高。但这两个提高都极其微弱。显然无法抵消前后百分三个点的制造成本压低。

很明显主因是因为赛力斯议价能力高,主要材料并不主要跟随市场定价,而是主要根据材料卖方成本加一定利润为主定价。随行就市调整浮动部分占比很低。具体随行就市浮动部分占比多少 属于商业机密我们无法获得。就像比亚迪由于行业巨无霸地位,采购钢铁铜铝甚至部分直接招标完全按比亚迪掌控定价权,而不会根据期货盘定价。

期货定价原材料上涨,从历史规律看其实主要就是金融市场流动性过剩钱过剩或者情绪亢奋导致的。反正期货几倍乃至百倍杠杠一加,完全脱离基本面可以随便搞,2020年期货原油不都能来个负油价!还有啥不可能的。全球基建地产疲软,制造业也需求不高,所谓数据中心需求旺盛云云但总需求占比极低。锂电下游竞争激烈,有限环保控产和炒ai的储能需求占比也很低。目前锂电产能利用率除了宁德时代较高,其余普遍在百分70以下。所谓需求紧张,ai改变供需格局,ai未来在电力在储能在光伏云云,个人看法,恐怕是机构21年电池光伏高位套牢盘太多忽悠市场跟风为主。供需主要变化往往都是某些新物品之前基本需求超低,技术突破导致需求爆发增长,而实体产业供应从零或1增长需要缓慢过程,此阶段必然稀缺。可经过几年扩张,锂电生产线是现成的过剩的,就算新开工需要几个月时间,可涨到现在早已经过了半年,只要放开政策限制,很容易再次过剩,所谓供不应求全球储备资源如何如何。难道碳酸锂20多万一吨和25年中六万一吨和现在14万一吨,全球锂矿储备有啥变化吗?数据中心的需求与庞大的几百年成熟的工业需求,新能源产业链的成熟供应比规模太小,尤其是光伏中国产能满开工一年够全球两年使用,何谈什么稀缺?锂电虽然不至于像光伏离谱,但实体供需最多算平衡。没有长期紧缺基础。。

储能对锂电需求占比逐步从24年的百分22,增加到28确实提高明显。年化需求增长约百分50到70,比动力电池的30点的增长确实比较高,但以目前的产能利用率整体不到三分之二看,季度以上周期是能够弥合的。最上游由于锂精矿依赖澳洲和南美洲国外刻意控制供给,叠加期货炒作带动提价,和数据中心和光伏高低谷时期调峰需求的,中短期造成了需求大增。锂矿供应国内云母锂可调节以对冲过高价格影响,而期货盘不可能一直虚高。一个季度内回到25年低位几乎不可能。但逐步碳酸锂稳定在9万到12万每吨,在国内云母锂扩产,成品锂电产能利用率提高后是完全有条件的。

如果都按目前期货市场定价即便是吉利奇瑞赛力斯这些议价能力强的企业也是要亏损的,其他议价能力弱聚焦中低端市场的车企更是要赔成狗,这和行业实体定价在整车是不符的。目前也没有疫情时代供应或运输困难或者恐慌情绪高导致实际市场原料长期高位条件。

实际期货盘涨价对赛力斯实际原料成本提高影响多少涉及机密无法获得确定性数据。只能大致根据历史数据看关联很弱。

假定期货现货市场价格对赛力斯实际原材料采购价影响能传导百分20。

既原材料期现货市场价格涨价百分五,实际赛力斯实际采购对应成本提高百分1。

期货价格四季度数据相对三季度环比,锂电涨价百分20,钢铁降价百分2.67。铜涨百分10.2。铝涨价百分五。乘以权重锂电百分12,钢铁6 铝8。铜2.5。期货市场成本提高对总售价影响比例:锂电涨百分2.4,钢降低0.16,铜涨0.25,铝涨0.4。合计税前成本提高2.89。按最近几个季度企业所得税率约14。其他因素不考虑情况,税后净利润率因期货原料变化降低2.485个百分点接近一半利润没了。

期货市场最新数据相对三季度数据对比。锂电涨价百分90.67。铝涨价18.36。钢铁降价0.9,,铜涨价26.80。。加权影响:锂电提高10.88,铝提高1.469,铁降低0.54,铜提高0.67。综合提高百分12.479。

如果按赛力斯实际采购价受期货价格影响传导比例是百分20。四季度税后利润率下滑0.497个百分点。实际三季度净利润率5.32有一定影响但不致命。但如果一季度按目前期货价格哪怕传导两成近一半利润没了。

三季度问界8和9,交付数量约9.5万台,问界5和7,约2.9万台。总交付数量12.4万台。

四季度问界8和9交付数量约8.48万台,问界7,6.18万台。问界5约1.56万台。

均价预估问界6,21.24万。

问界7,30.09万每台。问界8,

根据三季度预估均价问界9,52.5万,问界8,39万。问界7,34万,问界5,24万。问界9,6.4个点利润率,问界8,5.0。问界7,3.72,问界5,2.72。。。。

假定此子品牌利润率不变和价格基础不变推测。

四季度问界8和9,359.8亿营收。20.51亿利润。问界7,185.95亿营收,利润率3.72,净利润6.917亿。问界5,营收33.13亿,净利润0.91亿。合计营收578.88亿,净利润28.337亿。(不包含摊销影响,原材料价格影响)

摊销全年43亿,按会计规则基本直线摊销。一季度10.75亿。摊销占比四季度税前1.857,三季度占比2.234,税前利润率提高0.377。税后利润率提高0.324。。

原材料期货市场涨价百分百传导影响税后净利润2.485,假定期货价格对实际原材料采购价传导比例百分20,实际降低0.497,

四季度包含摊销影响,假定实际成本期货价传导百分20,后影响。税后利润率降低0.173,利润。578.88亿营收,利润在原基础下降1.0014亿。28.337亿减去1.0014亿。净利润27.3356亿。

如果一季度整体维持目前暴涨以后锂电铜铝等价格,实际采购价传导比例百分20,税前利润率下滑2.496。税后下滑利润率2.147个百分点。利润百分42到45又没了。

购置税减免影响。国家优惠减少百分五,企业最高补贴1.5万一台。,由于问界789扣除增值税后均价30万以上,等同平均每台补贴1.5万。我们假定一季度三分之二交付是25.4季度下的定单,则单台平均补贴1万,假定权益下滑等其他方式减少补贴3000,每台7000,这个补贴赛力斯,华为各承担多少不得而知,假定一半一半,则问界789赛力斯单台利润税前下滑3500税后约下滑3000。问界5,补贴最高一万,按此类推单台税后利润下滑2000。按四季度问界5789比例单台利润预估18000左右,

赛力斯代为补贴导致税后利润下滑百分16.67。

最极端情况企业补贴和原材料暴涨持续目前高位,则一季度相比没有高购置税企业补贴,没有原材料暴涨的情况,利润下滑近六成,确实影响巨大。

但第一购置税企业代为补贴是纯粹一次性的完全不影响长期业绩。

第二原材料是否一季度一直高位,期货价格对实际采购价影响也未知。大概率从长期供需看,此高价难以维持,则其影响也更多局限于一个季度以内周期,随时可能回落绝大概率难以维持。因此对于赛力斯一季度业绩预期影响也更多是短期恐慌性影响。

中性假设,根据锂电等基本面,假定一季度均价维持磷酸铁锂10.5万一吨,相比三季度涨价四成,其他原材料比例类似,和四季度涨幅一致,但从目前高位整体回落。赛力斯实际采购价相对期货价格传导比例依然按百分20,则利润率在四季度基础再下滑0.497。净利润率4.723减去0.497。摊销比例影响,一季度低谷期,根据赛力斯历史水平和行业整体规律假定26年一季度营收为25年四季度三分之二,387.85亿,摊销10.75亿,比例2.772,税后2.384,四季度的摊销占营收比税前1.857,税后1.597。降低税后利润率0.787。补贴导致一季度利润率下滑0.789。合计26年一季度利润率2.65。如果碳酸锂磷酸铁锂等价格回落不及预期或传导比例较高,一季度净利润率可能低于2.5,甚至低于百分二。

目前一季度销量无法精确预测,期间费用看波动也较大,营销费用率三季度相对二季度就提高百分二,所以一季度利润绝对值可预测性极差。只能大致看出来一季度叠加交付低谷,原材料涨价和购置税补贴三重负面影响,可能利润率很差。但是以短期影响为主。有可能延续到二三季度的基本只有一个成本问题,实际上成本的影响远没有很多投资人想象的大,

整体看,市场上已知的利空三境分流情绪性影响为主,补贴和原材料高位都是短期影响。

长期问界m6打开20万到30万档市场。该市场全年国内过300万辆市场,若获得一年40万台定单百分13.3市占率,按百分三净利润率预估,上市一年后可新增利润近30亿。问界m6能否大火是影响其上半年股价核心因素。

长期看,华为系汽车在国内中高端汽车市占率稳步提高