万泰生物和智飞生物,预估万泰生物三季度利润开始暴增

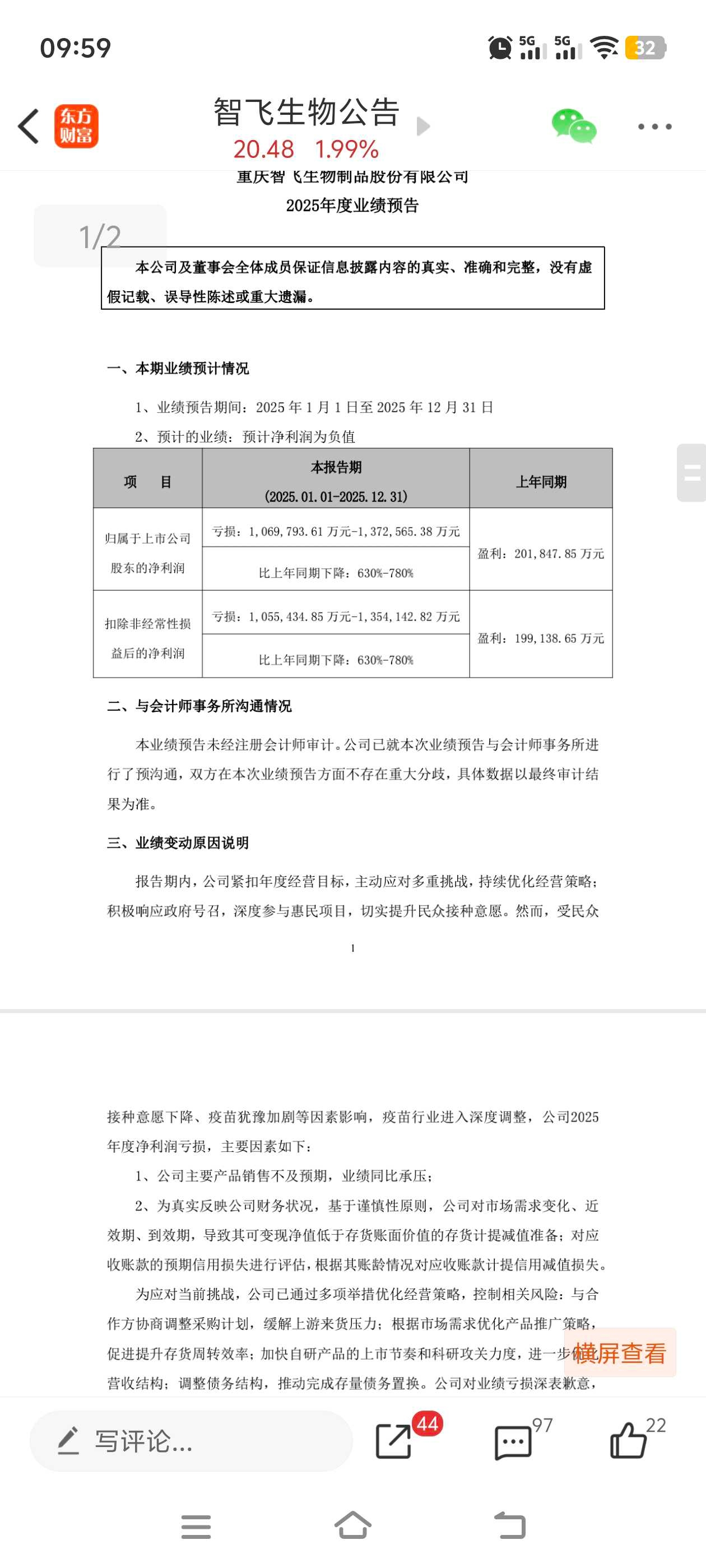

a股是个神奇的地方。智飞生物预计亏损107到137.2亿。竟然还能显著上涨。最关键是亏损主因是近200亿存货九价HPV疫苗到期或者预估到期前大量无法按原账目价值出售提减值。

从其九价批签看25年初最后批签以后就停止了。默沙东的出售从来是哪怕市场不要了也不会大幅卷价格。从其公布过的营收和批签时间看库存九价HPV疫苗平均时间估计在24年底,已经一年出头,保质期一年半到三年。部分已经过期或临近过期。如果其预估的减值属实而不是低估减值亏损。

前三季度亏损12亿,全年亏损按132亿,120亿新增亏损基本都来自九价库存减值。四季度预估出售300万到500万只九价,采购价700一只,目前已经是按原价格1300,买一送一或买2送1。也就是说按目前价格预估还能卖出去部分存货基本不减值或微减值。而按120亿提减值,如果没有刻意虚账调节,意味着可能过期的和下来要 再大降价导致售价低于采购价的损失在120亿。

四季度预估出售300万到500万只。库存包含可能过期的大约2000万只。鉴于近一年没有再批签也就意味着一季度智飞生物最后减价去库存以后,九价HPV国内智飞会逐步退出,万泰生物年底前成为独家。后来竞争者起码要一年半甚至2年以后。。销量全市场按600万只一一个季度,全年2400万只。智飞生物库存大增始于2024年二季度。按名义保质期二三年,医疗机构采购到销售出去需要一定周期,消费者估计临近保质期到期的也不会愿意用,效果会减弱。假定医疗机构生产日期过一年半以后采购意愿大减。意味着智飞生物25.4季度开始进入库存销售锐减,最后批签时间25年一季度。基本上到26三季度库存勉强有的卖,四季度后绝大部分实质性报废难以出售。因此万泰大概率会一到三季度逐步放量,四季度有望接近独家占领国内九价HPV市场。

预估26年万泰生物销量1500万只,75亿左右营收,67亿毛利,期间费用率百分33估算,税前利润近47亿,去年亏损税收抵扣,税后利润47亿。海外市场打开以后有望进一步增长。当然疫苗是一次性的市场,简单的按利润乘以高估值也是不合适的。

如果默沙东要继续参与竞争,出售给智飞生物价格控制在300以内甚至200,对于智飞来说加上其他费用,成本可能控制在300到450才有利润可言,而且也需要一定安全空间,防止万泰生物再降价让智飞再度亏损。但默沙东的技术路线成本高于万泰,制造成本加运输,预估成本100打底。250到300出售智飞勉强有利润,200或更低出售给智飞智飞才能较高几率盈利,从默沙东过去的玩法看,他是利润优先尽量不参与价格战内卷的。基本上万泰生物如果把价格控制到400,默沙东和智飞生物都存在无法盈利的可能,绝大大概率是会退出竞争的。

500的价格不好说。如果按这个价格智飞生物继续采购默沙东九价HPV竞争,基本上两败俱伤。万泰生物的估值可能也就只能价值500亿封顶。

如果智飞生物退出九价HPV竞争,万泰生物给个650亿估值是合理的。大约52一股。由于一年半到两三年后大概率会有其他国产玩家入场。500的价格最理想情况只能维持大概2年。

当然a股从来是九成炒,一成看价值。股价严重偏离基本面也是会有的。新冠疫情时期一次性的市场智飞生物产生过百亿利润却给了3500亿左右市值,简直荒谬至极。

26年三季度开始就是万泰生物业绩爆发的时候。当然股价什么时候启动单边上涨未必同步可能提前。