新相微可以开始关注了

$新相微(SH688593)$ 可以开始关注了。一句话来说,就是预计11月份国产算力板块有催化,可能有行情,公司在积极的进行国产算力转型,已有对接的具体合作,目前价格已经接近公司主要股东被授予股份的价格,即公司高管认证的价格底部。具体理由如下:

1 短期内存在板块反弹的beta行情

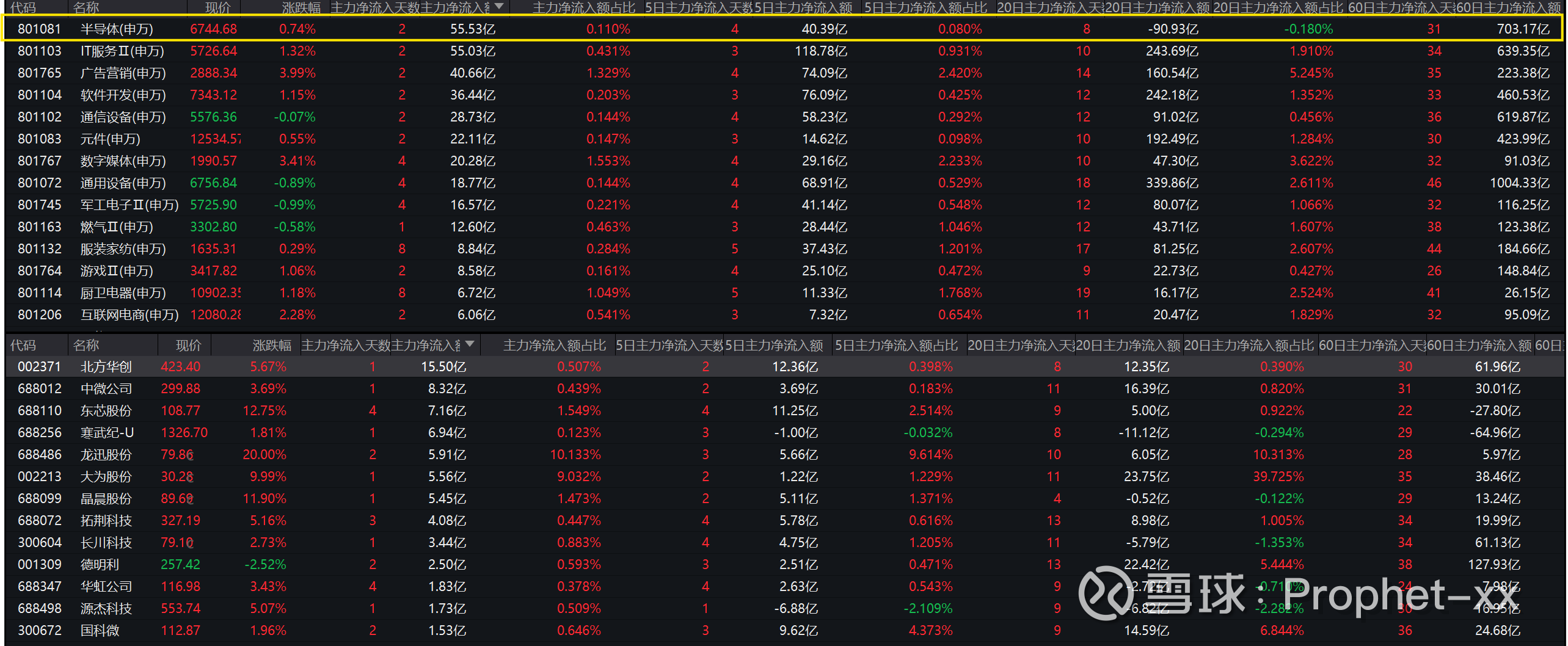

经过前期一段时间的回调,申万二级行业半导体板块今天出现了大幅度的资金净流入。不少前期回调的优质个股,今日迎来反弹。与此同时,具备独立逻辑的东芯股份,由于励算芯片送样,也得到了资金的关注。在锂电材料今日大幅流出后,我判断这部分做行业景气度投资的硬科技资金,相比软件服务,或将更佳青睐前期大幅回调的半导体板块。

而具体来说,则是半导体板块中的国产算力板块。11月份国产算力板块迎来多重催化。11月13日,过会仅20天,沐曦拿到IPO批文;同日,摩尔公告上市,11月19日询价、11月24日申购。与此同时,11月21日,华为将发布AI领域突破性技术,解决算力资源利用效率难题。即将GPU、NPU等算力资源利用率,从行业平均30%-40%提至70%。

当然,也需注意到,与公司原主营业务相近的豪威集团、格科微、天德钰整体破位,看起来仅仅是下跌中继的微小反弹。

2 公司基本情况介绍(简略,没什么增量信息,纯背景介绍)

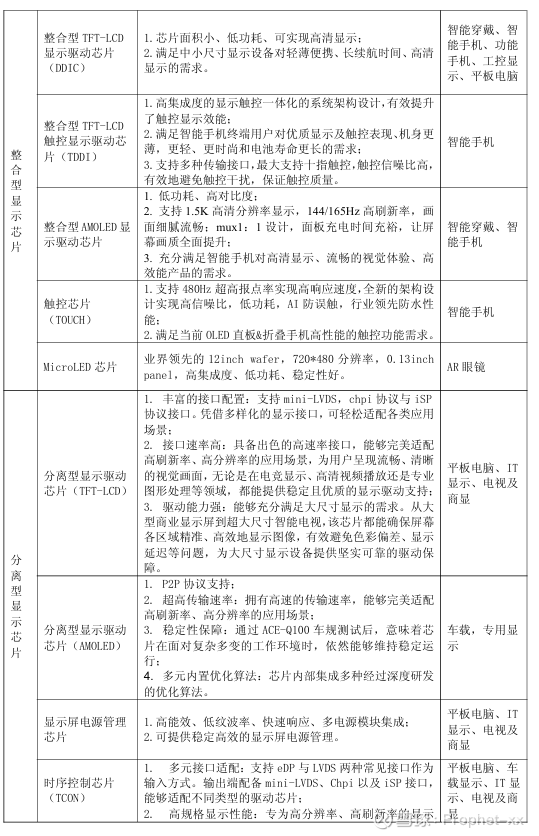

1)产品矩阵

2)主要销售模式及客户:直销模式为主。公司主要客户京东方(画个重点)、深天马、维信诺等为行业内主流面板厂商,亿华显示、中显智能等为国内知名的显示模组厂

2 个股独立逻辑 - 主营业务受益于国产化 + 国产算力转型潜力 + 股权激励带来业绩改善预期 + 当前价格或有一定支撑

1)主营业务受益于国产化率提升

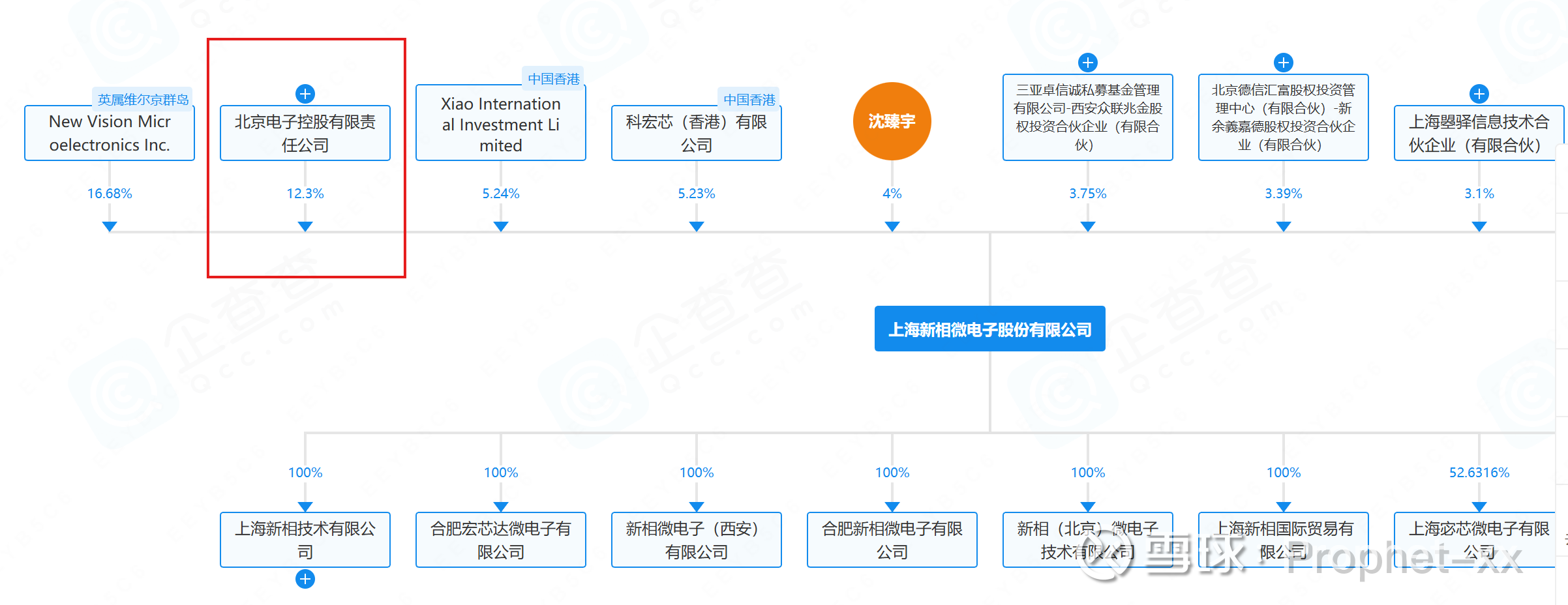

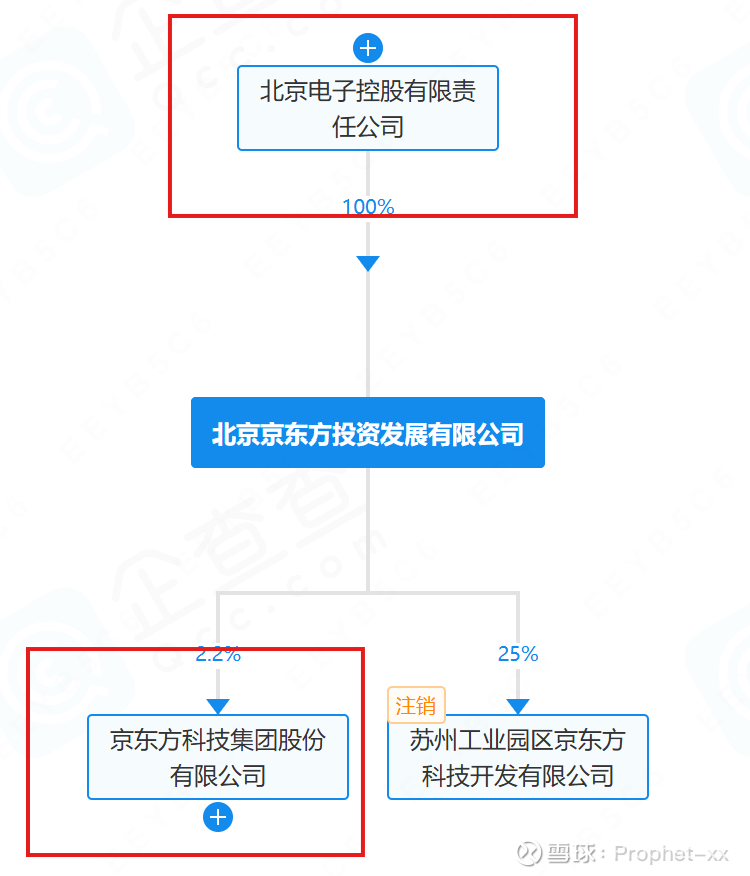

科技部对提升原材料国产化率一直存在要求,事实上,早在2018年贸易战时,就已有传闻要求京东方提升关键材料国产化率至50%。北京电控直接持股新相微12.3%股权,并通过全资持有北京京东方投资发展有限公司持有京东方上市公司2.2%股权。二者都属于北京电控集团旗下公司,有一定战略协同。同时,新相微是京东方显示驱动芯片的重要供应商,京东方是新相微第一大客户。京东方显示驱动IC年采购额超200亿元,预计未来三年有望从10%不到提升至60%+(也与公开市场信息可获取的2018年要求提升至50%可相佐证)。而2024年新相微在京东方销售不到2亿元,占比甚至不到1%。在北京电控的战略协作下,公司主营业务显示驱动IC有望受益于国产化率提升的要求,在下游客户中占比提升。

2)国产算力转型潜力

公司已明确成立人工智能事业部,明确GPU为战略级方向。这里有两方面具体的推进:

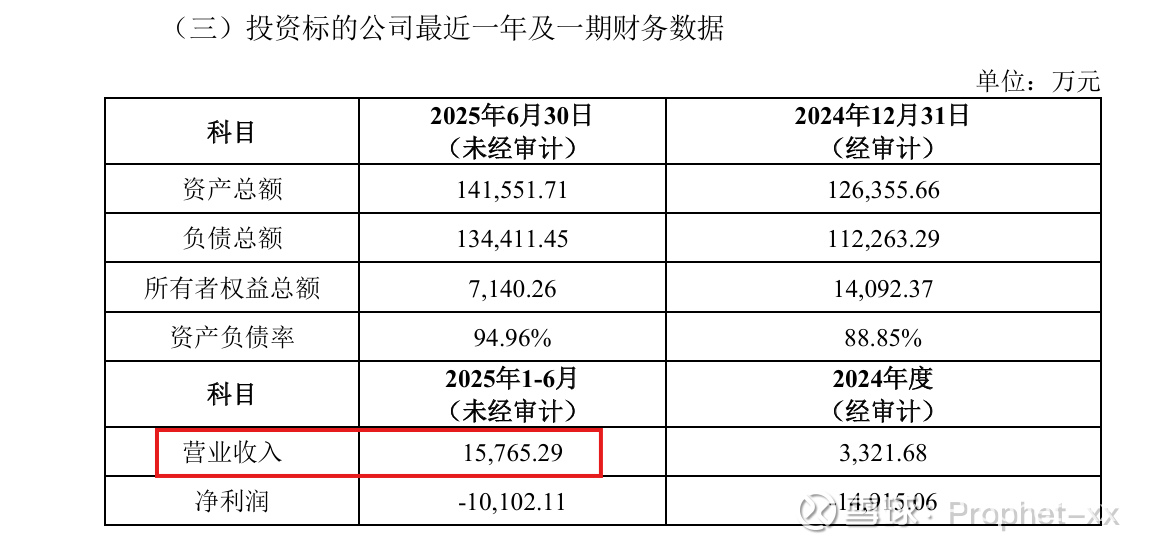

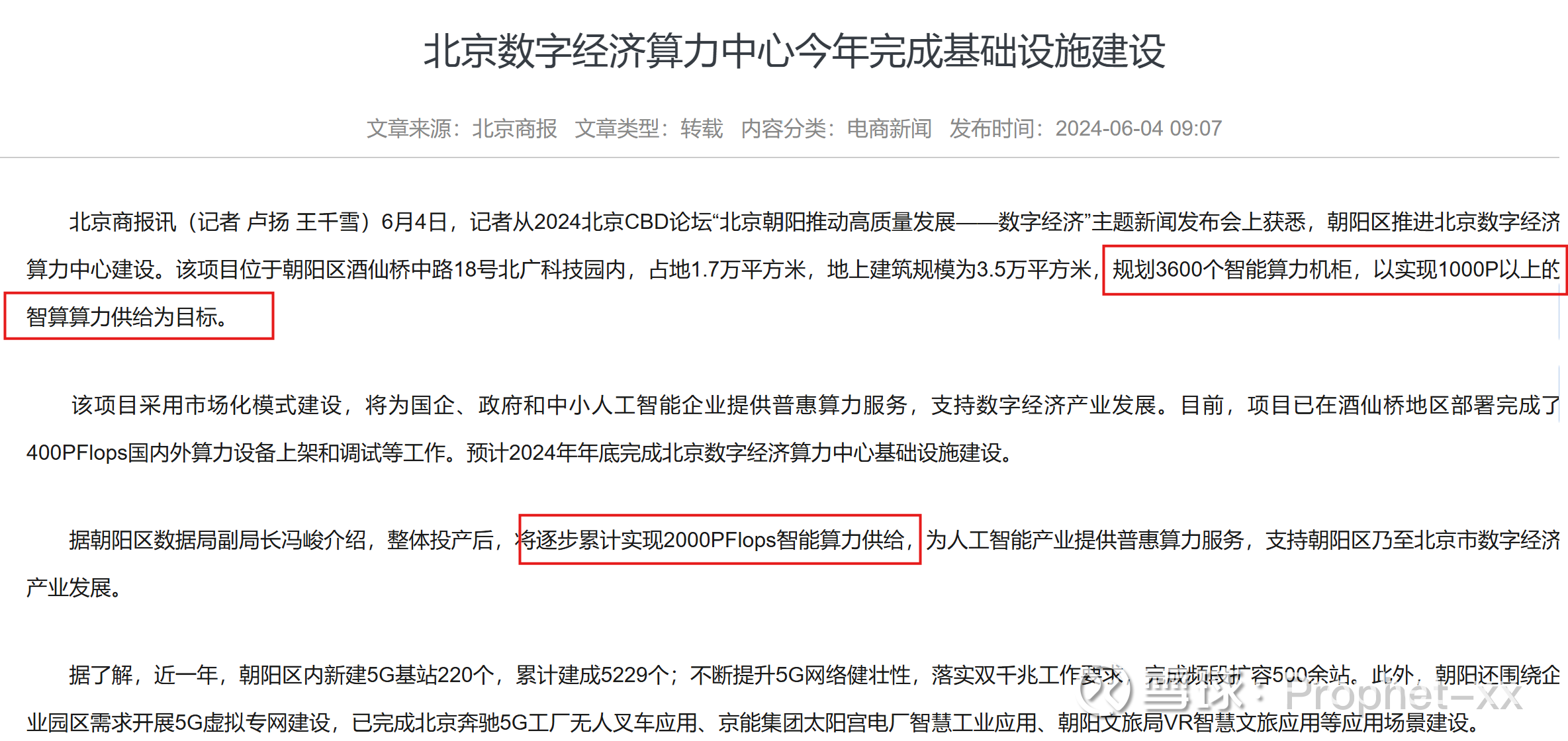

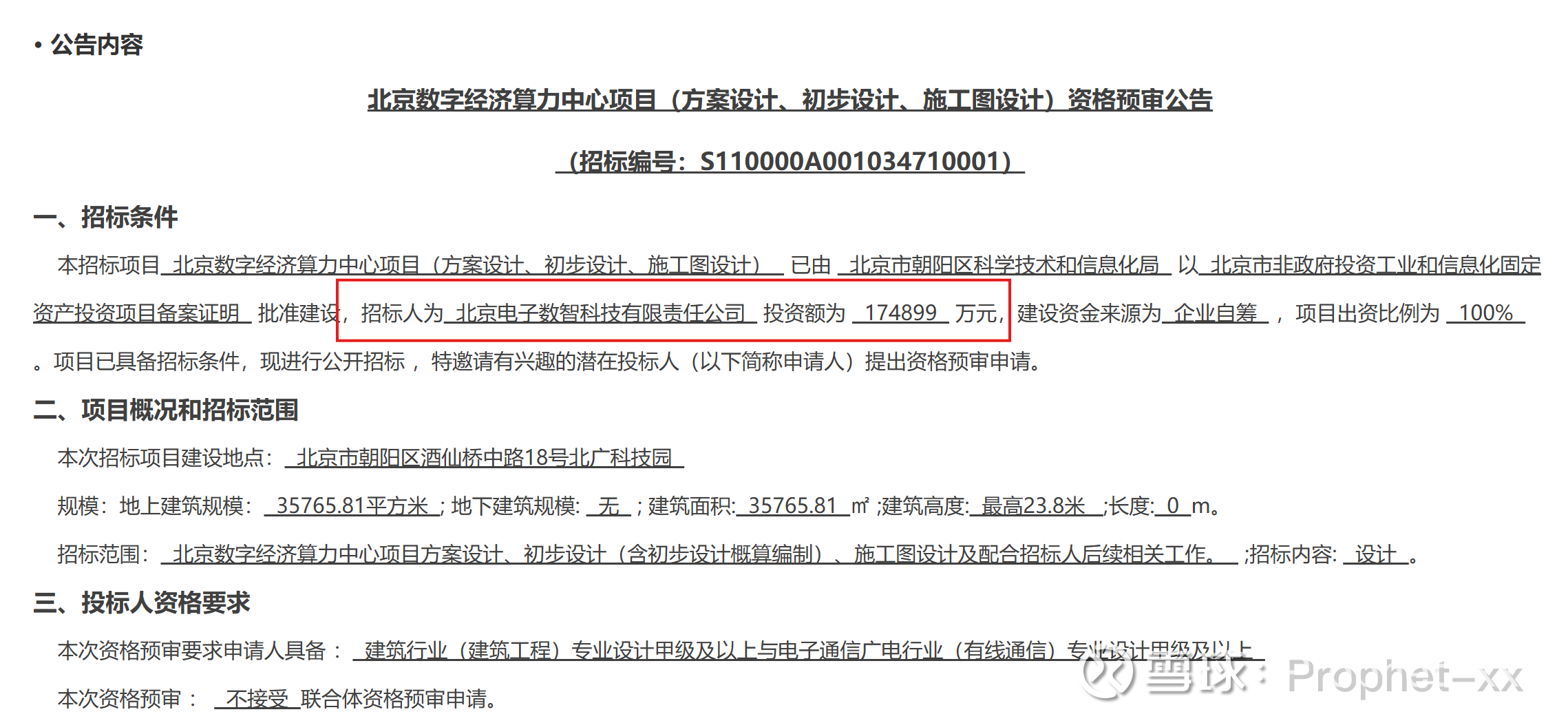

一是,新相微全资子公司新相技术拟计划以自有资金1亿元人民币现金向北电数智进行增资,未来有望在上游晶圆代工到中游GPU设计到下游数据中心落地以及大模型开发形成一体化闭环产业生态,北电数智或将战略采购大量新相微自研GPU,GPU业务凭借客户优势有望快速放量。北电数智主要产品包括智算算力、AI算力云,并提供智算中心私有化建设、边缘实时算力服务、传统数据中心算力化改造服务,模式为与多领域客户合作搭建垂直模型。2024年北电数智营收仅0.33亿元,2025H1营收实现高速增长达1.58亿元,业务增长动能强劲。北电数智已实现对11款国产AI芯片的适配纳管,支持千卡级异构算力集群统一管理,全面支持DeepSeek、Qwen等主流大模型训练推理,已与工业、医疗、政务、科研等多领域设备厂商共同开发行业垂类模型。当前,仅就北电数智规划设计与建设运营的北京数字经济算力中心,就已明确拥有2000P算力容量,对应约17.5亿元投资。(中期规划超20000P,超百亿元)。

二是,2025 年 11 月 11 日,在江原科技 D20 加速卡发布暨总部乔迁庆典上,新相微与深圳江原科技正式签署战略合作协议。1)双方将联合打造国产 AI 数智化生态平台,构建从芯片设计到应用落地的全链路国产自主可控解决方案,开发适配国产 CPU (龙芯、海光等) 和操作系统的 AI 计算平台。2)双方将展开"AI 数智一体机" 专项合作,整合新相微 GPU 与江原科技加速卡优势,开发高性能、低功耗的 AI 推理一体机。

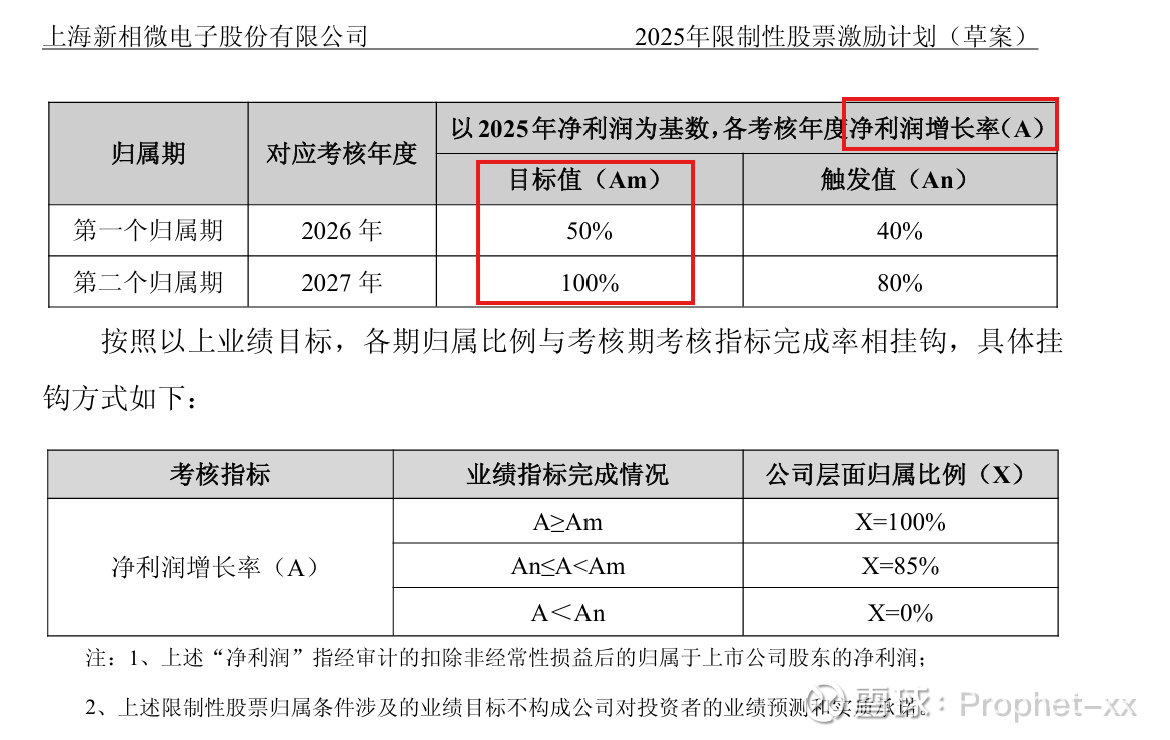

3) 股权激励带来业绩改善预期

公司在股权激励计划中已明确提出以2025年净利润为基数,2026年达50% yoy才可获得激励。2025年,公司净利润表现不佳,假设按等比例测算,预计2025年全年净利润在1100万左右。公司的股权激励计划,展现了公司有信心于2026年达到1650万元以上目标。

当然,也需要注意到,公司2024年业绩遭受了大幅度下滑,2025年有少量改善但并不明显。所以基于2025年较低的基数,50%的增幅也不过尔尔。

预计公司将从主营业务国产化率提升 + 拓展GPU业务两方面,来实现这个目标。

4)当前价格有一定支撑

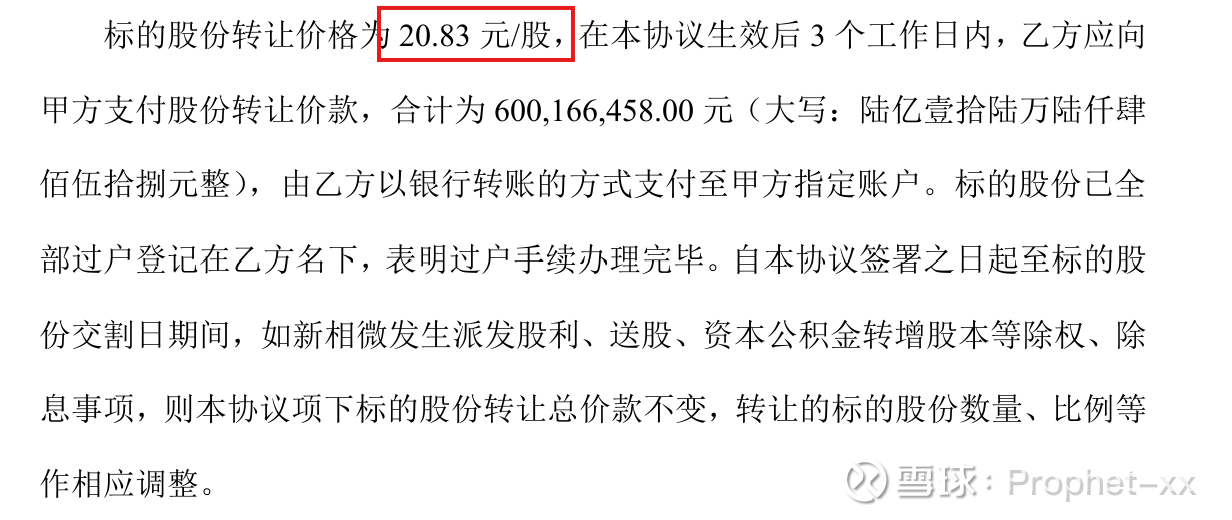

在公司2024年业绩承压,业绩、股价双杀时,的确有过7.1元的授予价格。然而,2025年以来,从年初拟收购某公司失败开始,后续的股权转让、股权激励,都在20元以上。25年3月,燕东微以20.83元价格向北京电控转让约3000万股(占流通总股本约10%)。25年11月,核心高管以22.1元/股授权股权激励,合计600万股(占流通股本约2%),其中董事长以及核心高管共同认购240万股。当前价格已接近公司主要股东、核心高管共同认可的价格底部。

4 风险

公司原主营业务显示驱动IC板块来看,板块核心个股整体处于回调阶段,未看到板块目前有明确的基本面催化(相较于锂电上游材料、储能而言),而公司目前主营业务依然是显示驱动IC,如果市场不认可公司转型人工智能的独立逻辑,可能带动公司股价进一步下行。基本财务数据而言,新相微Q3净利润仅800万元,甚至不如部分ST公司。另外应收账款显著增加,原主营业务承压。