nempsu

· 江苏

昨晚我觉得最重要的前瞻性信息其实是山东贵州的单店营收非常超预期,而不是外卖大战结束对公司的影响甚微这点。这是因为自己此前一段时间就调研推理了外卖撤补的影响,也觉得这件事必然发生,对古茗而言是短空长多且短期影响在5-10pp,当然昨晚电话会老王验证了这一点,也是让我对自己关于公司和行业的判断更有信心,至少目前没有发现自己的认知有较大Bias。

而山东市场去年其实是折戟的,有一些包括物理点位之类的细节没做好,所以开店速度停滞了一段时间,这也是我之前对于北方市场拓店的隐忧,进一步影响了当时对公司未来终局阶段的估值模型计算,而今年山东市场单店已经和优势省份江西不分伯仲了,这也意味着公司的调整能力和适配力非常强,也让我打消了这个隐忧,并且老王这个人太实诚了,还连带着说了贵州和两广的情况

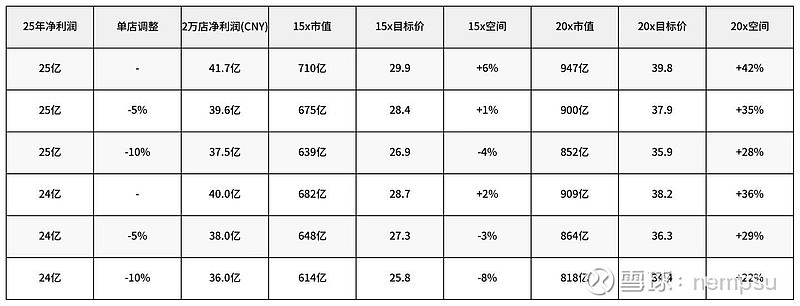

前些天基于单店营收未来演变趋势和2025年扣非的假设做了这张图表,因为我是个很保守谨慎的人,只以2w家门店为终局做了推断

目前看这个门店数达成的置信度很高~那我最后总结一下,这次电话会下来:2w家店,同店不下滑,考虑公司承诺每年不低于50%利润分红,我给最底部估值是终态15pe,710亿港币,股价30左右。

风物长宜放眼量,我会继续动用我的资源和精力去研究跟进各方进展的,我们一起为好公司坚守,穿越牛熊!$古茗(01364)$