No6.港口航运行业分析研究~

今天来和大家聊聊港口航运行业。主要是3个方面内容:

1. 港口航运行业周期的主要影响因素

2. 投资港口航运行业的合适的时间点

3. 港口航运行业的A股具体投资标的

————————————————————————————————————

Q1 港口航运行业的周期的影响因素都有那些?

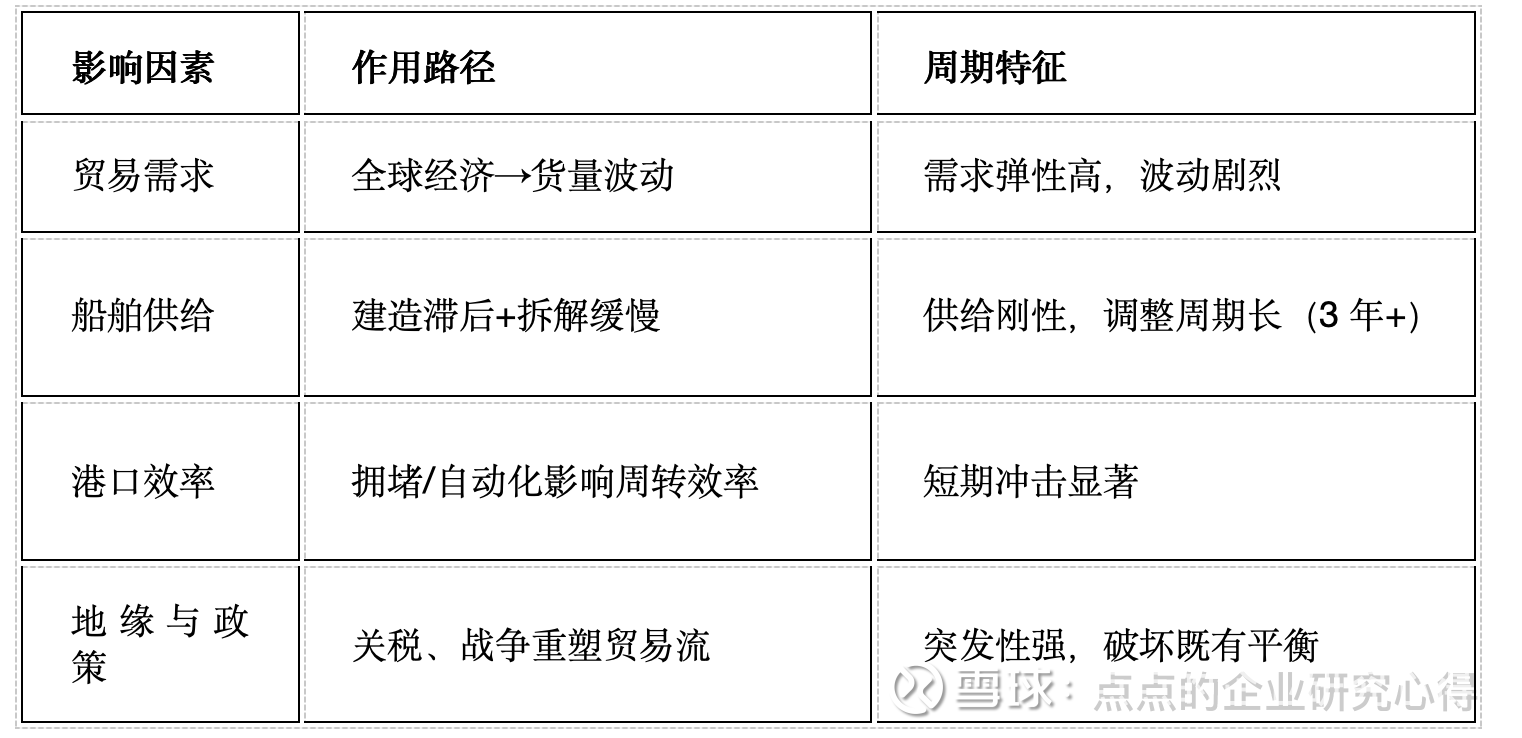

港口航运行业的周期本质上是供需动态失衡的产物,其核心影响因素可归纳为以下四类,各因素相互交织形成周期性波动:

✅一、全球贸易需求波动(需求端核心驱动)

1. 宏观经济周期

l 全球经济扩张直接拉动贸易量增长,原材料、制成品运输需求激增,推高运价与吞吐量;经济衰退则导致需求萎缩,运价承压。

l 案例:2025年中美关税博弈期间,贸易量骤降导致美线运力削减20%,而《日内瓦联合声明》后需求脉冲式反弹,美西运价两周内从2000美元飙升至6000美元/大柜。

2. 贸易政策与地缘冲突

l 关税壁垒、贸易协定重塑全球供应链,引发航线结构与货量突变。例如中美“对等关税”机制导致2025年4月跨太平洋贸易量断崖式下跌。

l 地缘风险(如红海危机、俄乌冲突)迫使船舶绕行,拉长航距、降低有效运力,短期内加剧运价波动。

✅二、船舶供给刚性(供给端关键约束)

1. 船舶建造与拆解周期

l 新船从订单到交付需2-3年,供给调整严重滞后于需求变化。繁荣期集中下单后常遭遇需求回落,导致运力过剩(如2023年集装箱船集中交付引发运力过剩风险)。

l 旧船拆解缓慢延长产能出清周期,IMO环保新规虽加速淘汰老旧船舶,但短期供给弹性仍不足。

2. 运力调配效率

l 突发需求变化时(如中美关税缓和后的抢运潮),撤出航线的运力重启需协调港口、船员及物流链,恢复周期长达1个月,加剧短期供需错配。

l 影子船队扩张(占全球油轮17%)扰乱正常运力市场,增加事故与制裁风险,间接推升合规船舶运价。

✅三、港口节点效率(周期传导枢纽)

1. 装卸与周转能力

l 港口拥堵(如非洲港口设备陈旧)、罢工或极端天气直接延长船舶在港时间,变相减少有效运力供给。

l 自动化升级(如山东港口智慧化实践)提升装卸效率,缩短船舶周转周期,缓解供应链瓶颈。

2. 腹地经济与基建联动

l 港口吞吐量依赖腹地产业需求,如中国沿海港口铁矿石、原油进口量受国内工业周期影响显著。

l 基建滞后(如航道水深不足)制约大型船舶靠泊,限制运力释放;多式联运政策则提升集疏运效率,平滑周期波动。

✅四、成本与价格机制(周期放大器)

1. 运价敏感性与竞争结构

l 即期运价(如波罗的海指数BDI)实时反映供需缺口,但长协价机制使部分收益滞后于市场变化。

l 行业集中度低加剧价格战,中小船企低价抢单行为放大周期振幅。

2. 成本刚性挤压利润

l 燃油成本占运营成本30%-50%,油价上涨侵蚀船东利润,迫使其收缩运力。

l 地缘冲突推高保险费率与绕行成本(如苏伊士运河事件),进一步传导至运费端。

✅周期联动机制总结

✅核心矛盾:行业周期本质是全球贸易的高弹性需求与船舶/港口刚性供给之间的持续错配,而地缘风险与政策干预通过放大供需缺口或延长调整周期,加剧波动强度。

——————————————————————————————————————

Q2当前是否是合适的投资港口航运行业的时间点?(2025年6月)

✅短期谨慎(2025年Q3-Q4)

1. 集运市场:运力过剩风险积聚

l 2025年新船交付量达历史高位(超910万TEU),且红海若复航将释放7%的绕行运力,加剧供给过剩压力;当前SCFI欧线运价已环比下跌4.26%(1260美元/TEU),反映市场预期疲软。

l 美国关税政策扰动:若2025年Q3加征关税,短期抢运潮结束后需求可能骤降,运价存在大幅回调风险。

2. 港口板块:估值修复受制于吞吐量增速

l 中国港口货物量增速预计降至3.4%(2025年1-11月),腹地经济复苏缓慢制约盈利弹性。

l 区域性港口竞争加剧,如北方港口资源整合尚未释放协同效应,短期投资回报承压。

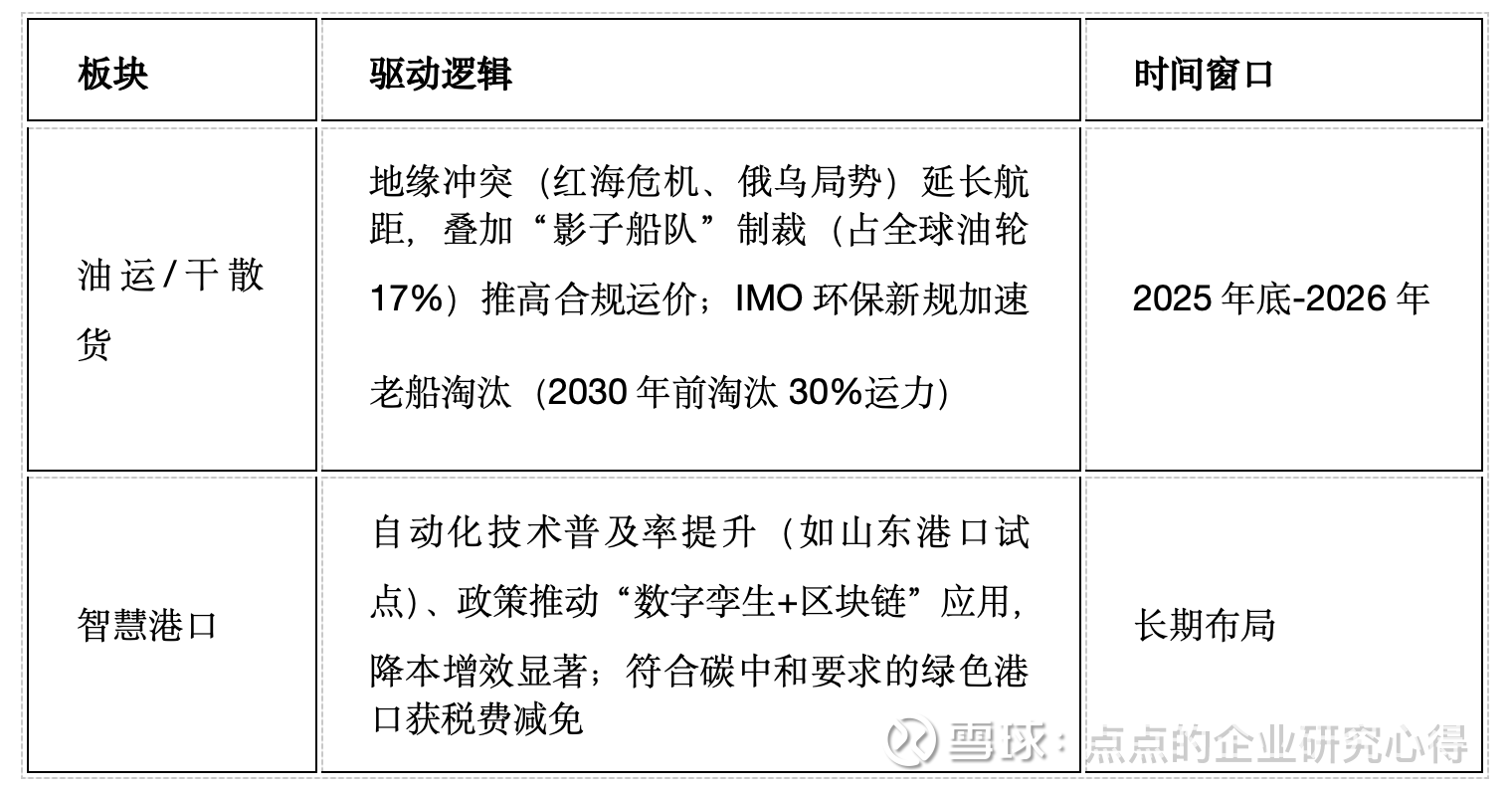

✅结构性机会:重点关注两大领域

⏰ 最佳入场时机与策略

1. 集运:等待供给出清信号

l 观察指标:红海复航进展、新船订单延期/取消率(当前超1/3订单排至2028年后)。

l 时机:若2025年底SCFI指数跌破1000点且拆船量加速(如环比增20%+),可逐步建仓龙头公司。

2. 油运/干散货:博弈地缘溢价

l 事件驱动:关注美伊制裁升级、苏伊士运河通行政策变化,突发事件可能导致运价脉冲上涨。

l 标的筛选:聚焦LNG双燃料船占比高、长协价锁定率>70%的企业(如中远海控)。

3. 港口:聚焦政策红利区域

l 核心区域:粤港澳大湾区(多式联运枢纽)、海南自贸港(离岸贸易印花税减免)。

l 技术壁垒:优先选择岸电覆盖率>80%、自动化桥吊渗透率>50%的港口(如上港集团)。

⏰结论:当前非全面配置时点,需精细化择机

l 避免短期追高集运:Q3关税抢运行情结束后或现深度调整。

l 优先布局油运/智慧港口:2025年底关注IMO新规执行力度(CII折减系数升至2.625%),2026年环保成本陡增将加速行业出清。

l 风险对冲建议:组合中配置30%港口气运股(如宁波港16倍PE)+70%高弹性航运股,平衡政策与周期波动。

✅终极提示:航运周期本质是 “供给刚性” 与 “需求弹性” 的博弈,2025年需紧盯 红海复航、IMO执法、美国关税清单 三大转折点;港口投资则需绑定 智慧化率 与 腹地产业升级 双重逻辑

——————————————————————————————————————-

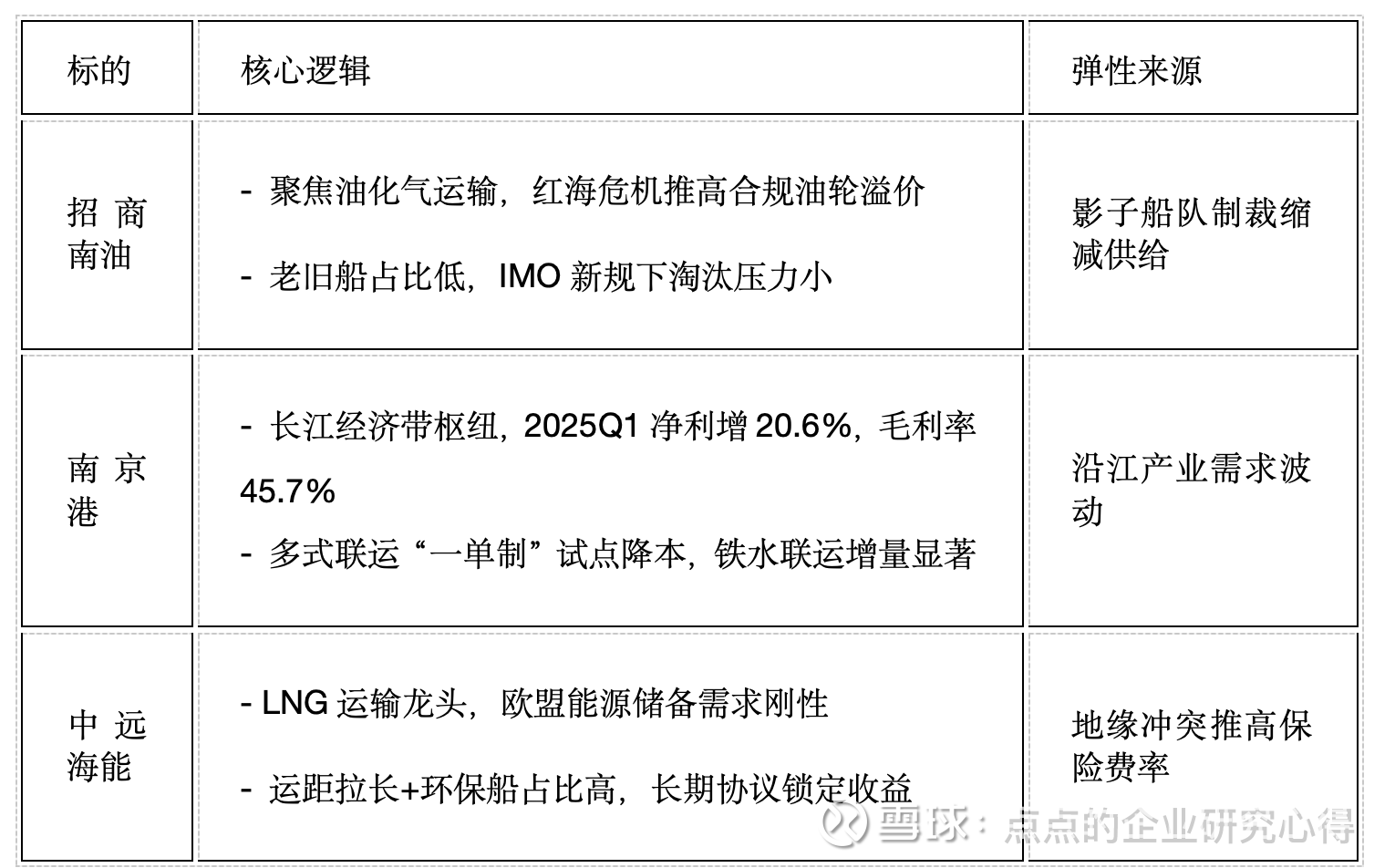

Q3 港口航运行业的有哪些投资标的可以关注?

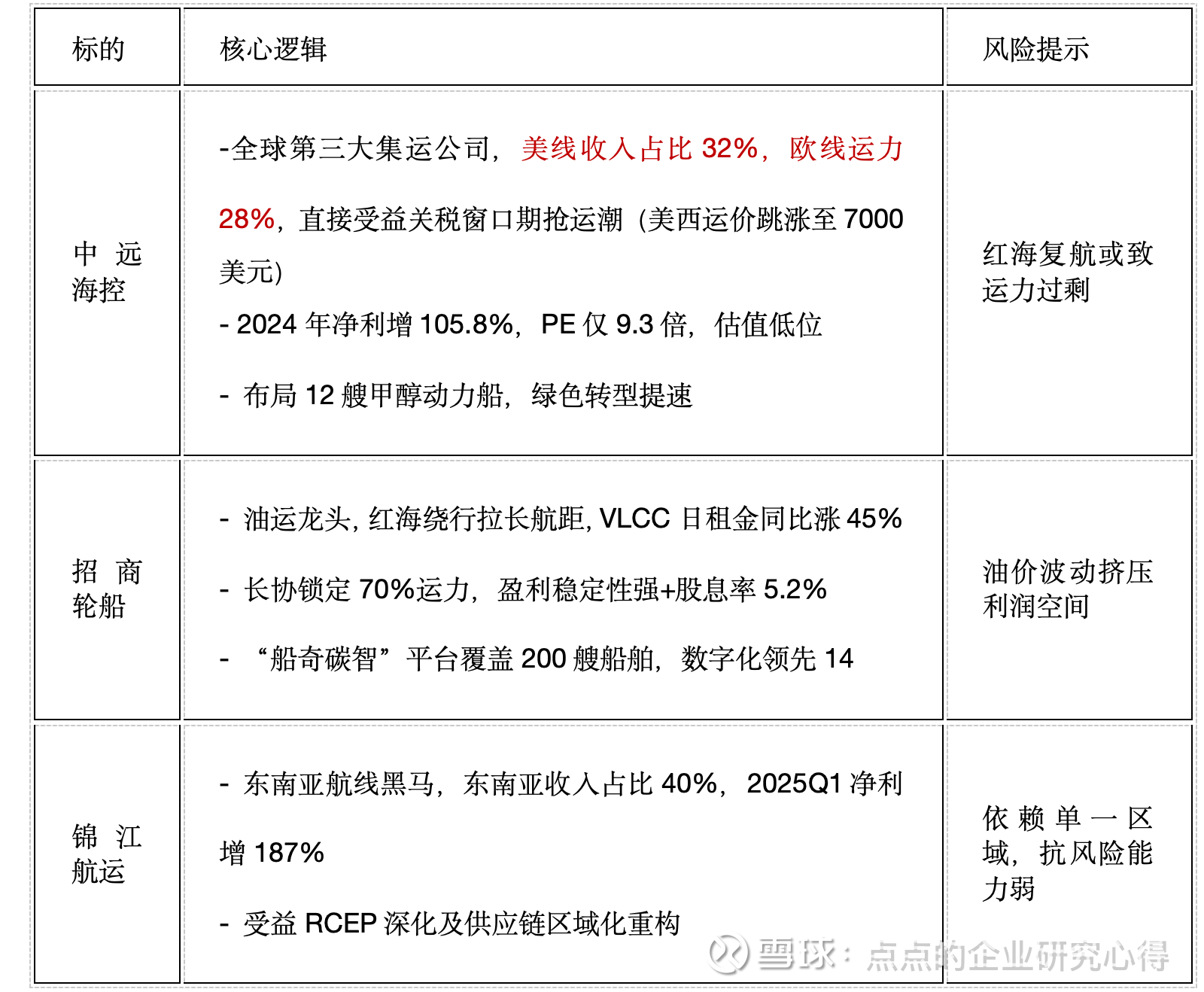

✅一、航运龙头:周期博弈与转型先锋

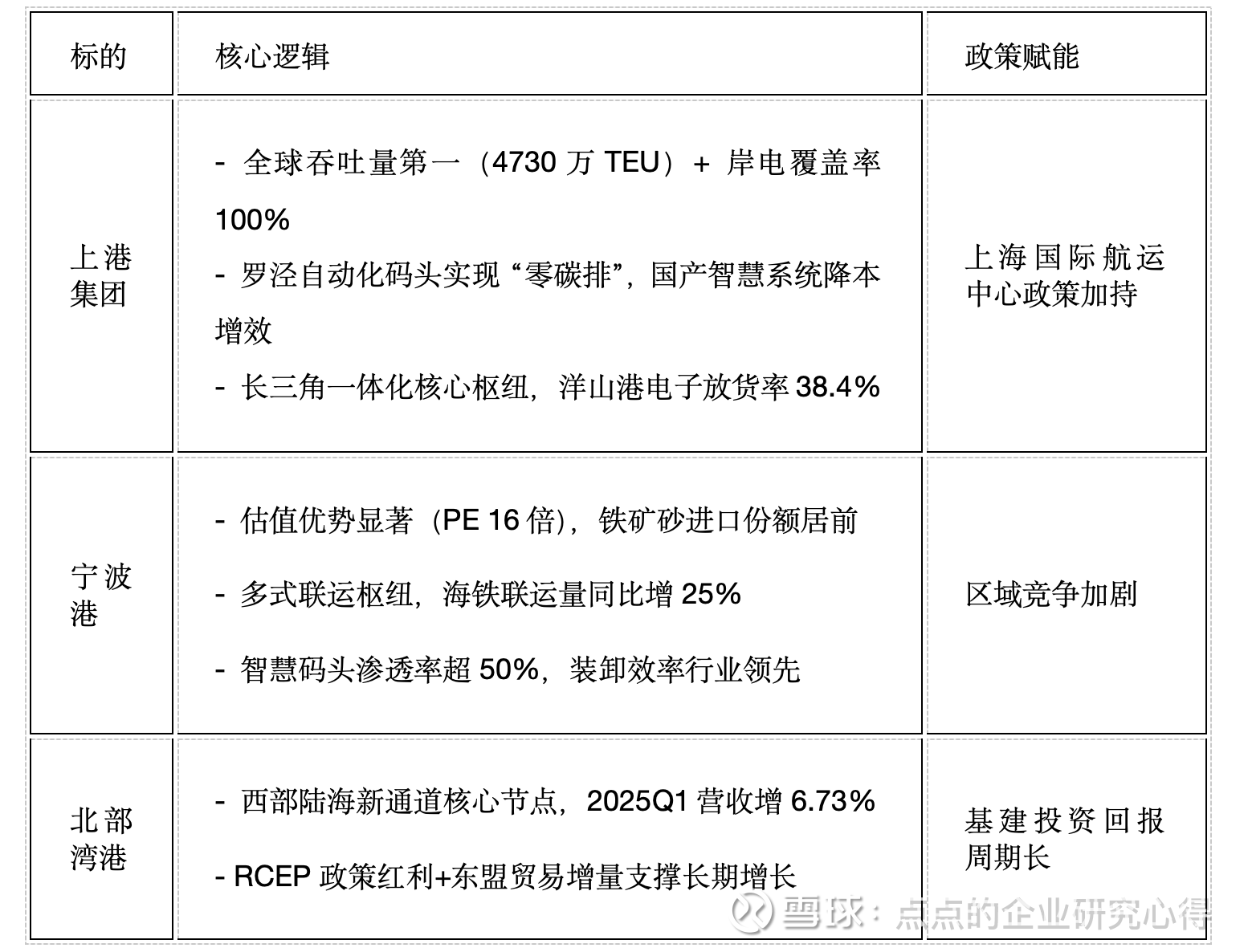

✅二、港口枢纽:腹地经济+智慧化双驱动

✅三、细分赛道:油运/多式联运突围者

✅配置建议:攻守兼备策略

1. 短期博弈:关税窗口期(2025Q3)聚焦 中远海控+锦江航运,抢运潮带来运价脉冲机会

2. 中期防御:高股息+长协锁定优选 招商轮船+招商南油,对冲周期波动

3. 长期转型:智慧港口核心标的 上港集团+宁波港,绑定绿色基建政策红利

✅风险提示:

l集运:关注2025Q4红海复航进度及新船交付压力(910万TEU待交付)

l 港口:美国对岸桥起重机加征100%关税可能影响设备更新节奏