No14.日常行业研究--机床工具行业分析研究~

今天来和大家聊聊机器人行业的细分分支—-机床工具行业。主要是3个方面内容:

1. 机床工具行业周期的主要影响因素

2. 投资机床工具行业的合适的时间点

3. 机床工具行业的具体投资标的

——————————————

Q1 机床工具行业的周期的影响因素都有那些?

机床工具行业周期受多重因素叠加影响,核心驱动要素可归纳为以下四类:

✅一、宏观经济与政策周期

1. 经济景气度传导

l 制造业投资扩张直接拉动机床需求,经济繁荣期行业增速可达20%以上(如2010-2011年);衰退期则需求骤减,形成强周期性波动。

l 国家战略导向(如“中国制造2025”)通过专项补贴、税收优惠等政策工具,显著刺激高端数控机床需求增长。

2. 国际规则倒逼升级

l 欧盟碳边境调节机制(CBAM)等环保政策迫使企业加速节能技术研发,推动绿色制造转型。

✅二、技术与产品迭代周期

1. 技术代际更替压力

l 数控系统、智能制造技术快速演进,企业若滞后于技术更新(如普通机床向数控机床转型期),市场份额将大幅萎缩。

l 国内高端数控系统国产化率不足10%,五轴联动等核心技术依赖进口,技术突破周期直接影响行业竞争力。

2. 设备自然更新需求

l 通用机床更新周期约8-10年,专用机床因定制化需求周期缩短至5-7年。

l 2025年超60%机床服役超10年,催生逾800亿元存量替换市场。

✅三、产业链协同与成本周期

1. 上游原材料价格波动

l 钢材等原材料成本占生产比重高,2016-2017年钢价上涨曾压缩行业利润空间。

2. 下游产业库存传导

l 汽车、航空航天等下游客户库存积压时,延缓新设备采购;需求复苏则加速订单释放。

l 新能源汽车、人形机器人等新兴领域拉动高端机床需求,2025年五轴机床市场规模预计破百亿。

3. 核心部件“卡脖子”风险

l 数控系统、精密轴承等关键部件进口依存度超40%,供应链稳定性影响产能释放节奏。

✅四、资本与人才供给周期

1. 资本投入潮汐效应

l 行业预期向好时资本涌入(如2006-2008年),催生产能过剩;市场饱和后资本撤离加速洗牌。

2. 人才断层加剧波动

l 高级技工缺口超2000万,民营企业技术人才流失率高达30%,工艺传承中断制约技术升级。

l 劳动力成本年增5%-10%,倒逼企业采购自动化设备,缩短更新周期。

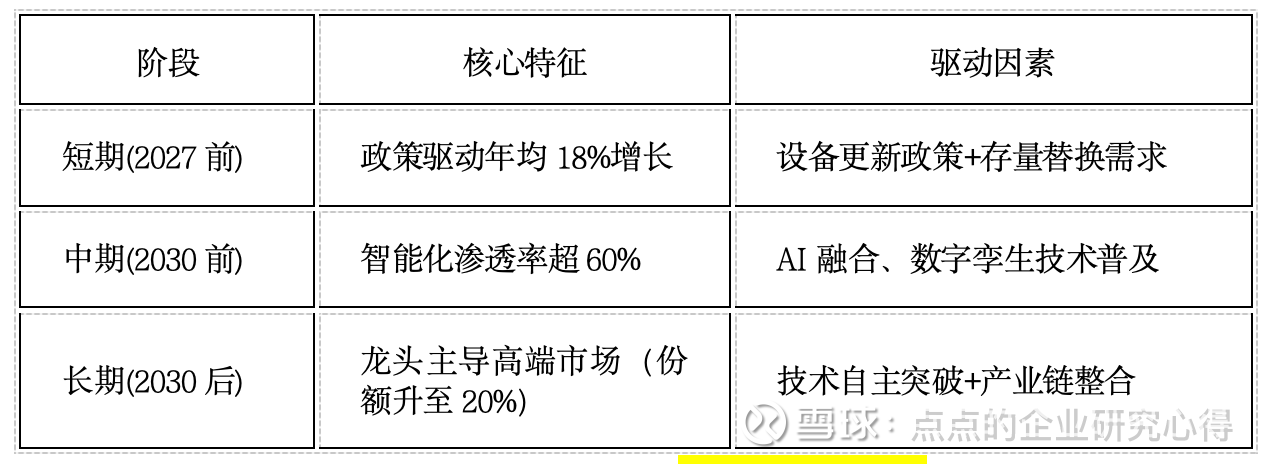

✅周期共振下的发展趋势

✅行业突围关键:打破核心部件进口依赖(如国产五轴系统攻关),构建“技术-生态-资本”协同体系,方能穿越周期波动。

——————————-

Q2当前是否是合适的投资机床工具行业的时间点?

✅一、当前(2025下半年)投资风险分析

1. 技术替代不及预期风险

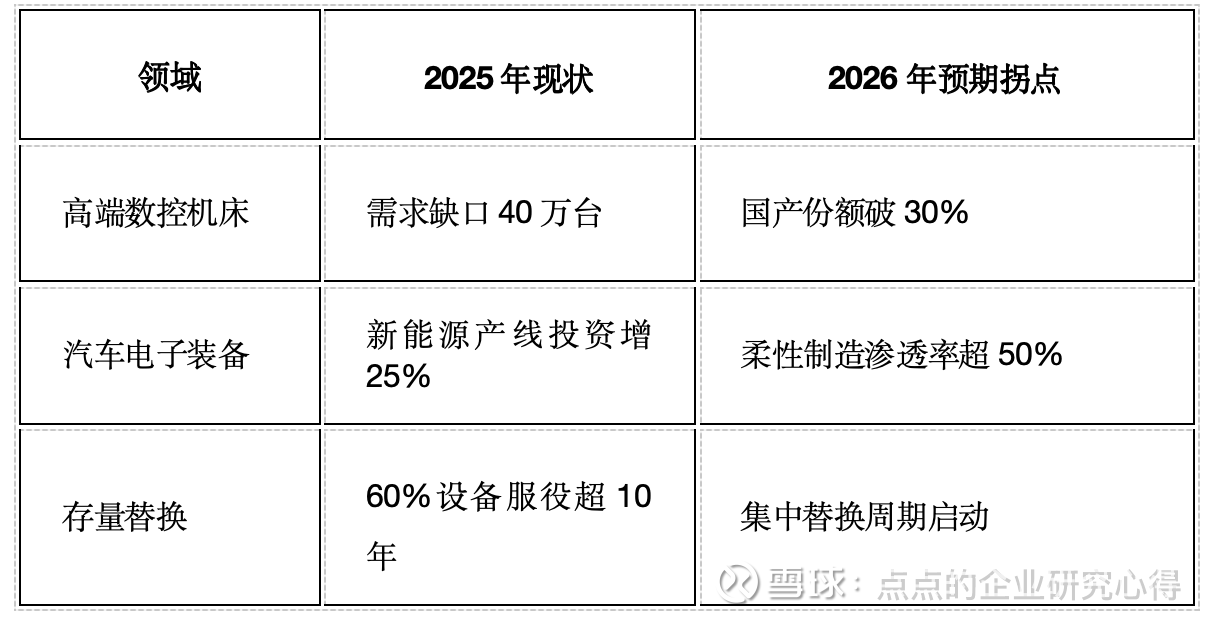

l 高端核心部件(如五轴联动系统、精密轴承)国产化率仍低于10%,关键算法与硬件依赖进口,短期内技术迭代可能滞后,影响设备性能与市场竞争力。

l 新兴技术(如AI视觉精度补偿、飞秒激光冷加工)尚未规模化应用,工艺稳定性待验证,增加了研发投入不确定性。

2. 产能结构性过剩与利润压缩

l 中低端机床同质化严重,价格战导致毛利率压缩至15%以下,头部企业净利率不足8%,通用机床产能利用率仅65%,库存压力显著。

l 高端需求虽增长(如五轴联动机床缺口40万台),但国产份额不足30%,市场供需错配加剧。

3. 供应链与成本压力激增

l 欧盟碳边境调节机制(CBAM)推高出口成本15%-20%,绿色制造技改需额外投入营收的5%-8%。

l 核心零部件(如直线导轨、高精度传感器)进口依存度超40%,地缘政治扰动加剧断供风险。

✅二、最佳投资窗口期:2026下半年起

(一)政策红利密集释放驱动

l 国产替代目标兑现:2025年高端数控系统国产化率目标突破45%,2026年进入政策成果验收期,专项补贴与税收优惠持续加码,推动内需市场扩容。

l 国际标准主导权提升:中国主导的五轴联动加工技术国际标准落地,增强全球定价权与出口竞争力。

(二)技术突破临界点临近

l 核心部件自主化加速:五轴联动系统国产化率预计2026年突破25%,成本降幅达30%,直线电机等模块自研产能扩张,采购周期缩短50%。

l 智能化渗透率跃升:AI工艺优化平台覆盖率从2025年35%升至2026年60%,设备溢价能力提升20%,数字孪生技术普及推动运维效率提升。

(三)市场供需格局优化

✅三、投资策略建议

1. 赛道聚焦原则

l 优先布局:五轴联动机床、复合材料加工设备、预测性维护系统(受益新能源汽车、航空航天需求激增)。

l 规避领域:低端通用机床(如车床、钻攻中心),避免同质化红海竞争。

2. 企业筛选维度

l 技术壁垒:拥有核心专利≥50项(如智能补偿算法)。

l 供应链韧性:关键部件自供率>60%(降低进口依赖风险)。

l 政策绑定:入选国家级智能制造试点示范项目(获取持续补贴)。

3. 分阶段投入节奏

l 2025Q4:轻仓布局技术攻关型企业(五轴系统研发商),跟踪国产化进展。

l 2026Q2:重仓产能释放龙头(毛利率>35%、设备智能化率>70%),抓住政策与技术共振期。

✅结论:当前非全局性投资良机,但2026年下半年将迎来“政策兑现+技术突破+需求放量”三重驱动,建议优先关注国产五轴系统量产进度与欧盟碳关税豁免动态。

——————————————————————————-

Q3 机床工具行业的有哪些投资标的可以关注?

基于机床工具行业周期特征及国产替代加速趋势,结合技术壁垒、政策绑定与下游需求匹配度,推荐以下三类核心标的:

✅ 一、整机龙头:高端化与智能化领跑者

1. 创世纪(300083)

l 核心优势:五轴联动加工中心量产进度领先,2025Q1市占率突破12%,汽车电子领域柔性制造设备渗透率超40%。

l 政策绑定:入选工信部智能制造示范工厂,获专项补贴覆盖研发投入30%。

l 风险提示:出口业务占比25%,受欧盟碳关税冲击毛利率约5个百分点。

2. 海天精工(601882)

l 技术壁垒:高精度龙门加工中心实现纳米级补偿,军工领域市占率第一(38%),核心部件自供率达65%。

l 需求驱动:航空航天订单占比提升至45%,受益国产大飞机产能扩张。

✅二、核心部件突围:国产替代关键环节

1. 华中数控(300161)

l 突破领域:五轴联动数控系统2025年国产化率目标45%,成本较进口低30%,已绑定创世纪、科德整机厂。

l 技术储备:AI视觉精度补偿算法专利53项,适配新能源汽车复杂曲面加工。

2. 昊志机电(300503)

l 细分优势:电主轴市占率28%,打破日德垄断,寿命达4万小时(国际水平90%)。

l 新增量:人形机器人关节电机量产,贡献2026年预估营收15%。

✅三、新兴赛道布局者:复合增长引擎

1. 拓斯达(300607)

l 场景卡位:新能源电池盒一体化压铸设备市占率35%,单台售价超千万。

l 生态协同:与宁德时代共建数字孪生平台,预测性维护业务毛利达60%。

2. 亚威股份(002559)

l 技术融合:激光切割+冲压复合机床支持千种参数组合,替代传统产线效率提升50%。

l 绿色转型:节能成形工艺降耗30%,进入特斯拉供应链。

✅标的对比与配置建议

✅配置策略:

l 短期(2025Q4):轻仓布局部件企业(如华中数控),跟踪五轴系统验证进展;

l 中期(2026H1):重仓整机龙头(创世纪/海天精工),抓住集中替换周期红利;

l 回避领域:低端通用机床厂商(同质化率达80%)