财险公司真的不如寿险公司?

关于财险公司和寿险公司的投资端,一开始我从逻辑上推理应该是这样的:

财险收的多是短期的钱,寿险长期的钱多,在最近十年的利率下降周期,寿险的净投资收益率一定是更高的,毕竟这代表了固收,寿险公司在早些年可以锁定更高利率的长期固收产品。

而总投资收益率和综合投资收益率,这个不好说了,毕竟里面不少短期的权益和债券交易。

但这毕竟是逻辑上的推断,最终还是要以实际数据说话。

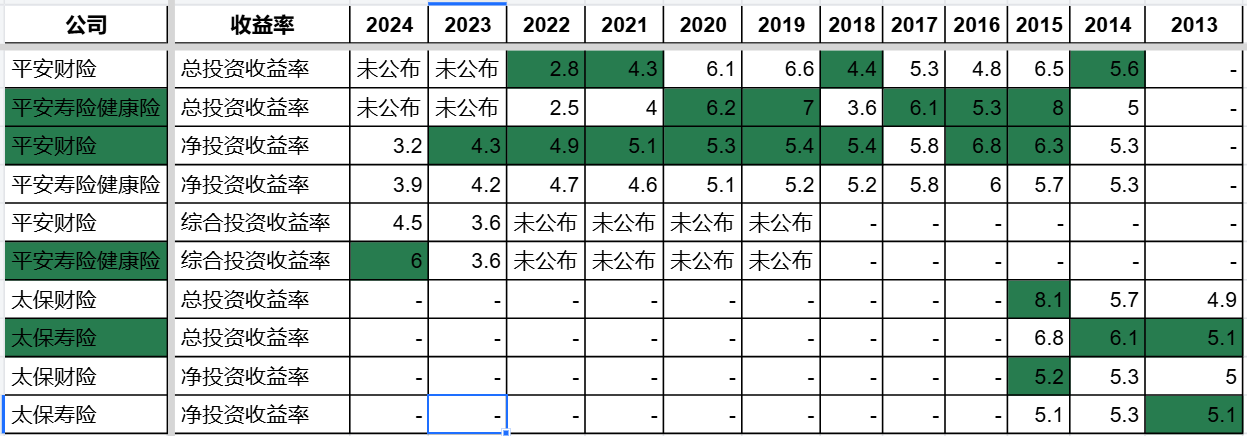

我先翻看了中国人保和中国财险(人保单独上市的财险公司)的财报,得到了这样的数据:

果然,在净投资收益率上,人保集团(人身险+财险)远远甩开单独的财险,就连总投资收益率上,也是人保集团占优势。如果人身险有单独的数据,那么人身险会甩开财险更多。

就当我觉得理论和现实匹配上的时候,我又看了平安的数据,然后我有点懵了。

可以看到:

1. 平安财险的净投资收益率常年超过寿险,只是2024年才被寿险超过。(这个情况目前我也找不到客观数据去解释。)

2. 而太保早期公布过数据,可以看到当时财险和寿险的净投资收益率不相上下,不知道是不是当时利率稳定一些。

3. 在总投资收益率上,平安财险和寿险不相上下。

总结一下:

根据我能找到的以上所有数据,可以看到财险公司在投资端的表现,并没有想象中那样,明显地弱于寿险公司。

平安财险在净投资收益上长期压制平安寿险,是我始料未及的。

反而是在总投资收益上,不管人保、平安还是太保,历史数据上,寿险都是占优势的一方。

下面我们来说负债端:

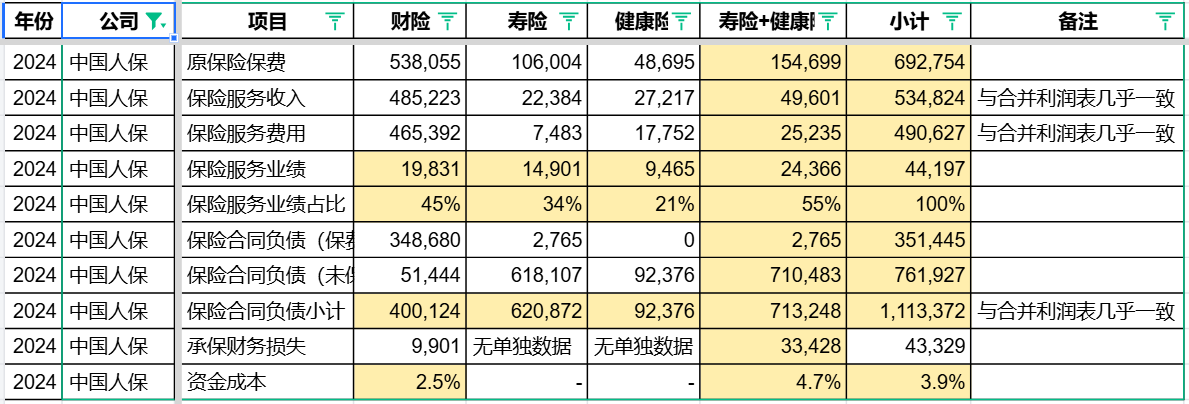

这是人保不同险种之间的数据:

可以看到,不管是原保费还是保险服务收入,财险远超寿险,但是最后的保险服务业绩上,却没有特别大的优势。说明,做同样多的生意,寿险从保险业务上多赚很多。

另外,再看保险合同负债,财险也远远小于寿险。说明,做同样多的生意,寿险能够拿去投资的钱,也多了很多。但是这要注意,除开资金成本后的投资收益率,寿险是处于劣势的。关于寿险和财险的深入比较,我在下面这篇文章中会详细阐述:投资保险股,投寿险还是财险?

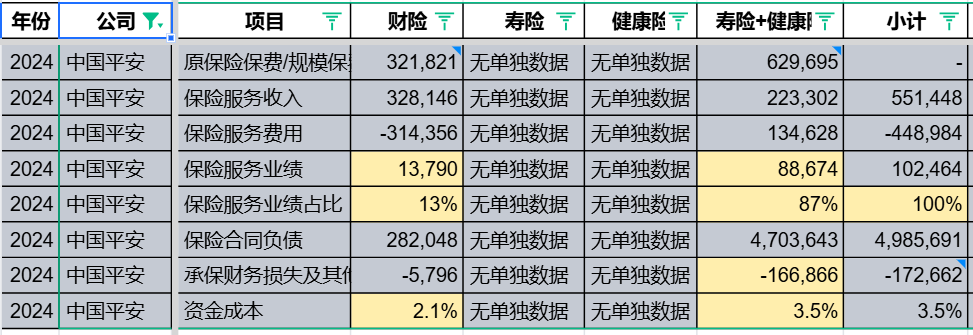

看以上中国平安的数据,也是一样的。

从负债端看,寿险是明显优于财险的。