净利润上升,净资产下降——阳光保险2025年半年报点评

阳光保险是比较早公布2025年中报的保险公司,在中报大军来袭之前,不妨先来看看阳光保险的中报。

一、保险业务:

保费和新业务价值:

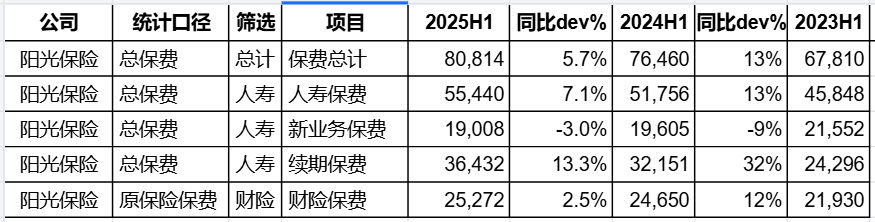

阳光保险总的保费是增长了5.7%,其中主要是由阳光人寿贡献,阳光人寿增长7.1%,财险只增长了2.5%。其中最大的一个问题是,人寿的保费增长主要来自于续期保费,新业务保费-3%。而且表格里我专门放了前两年的数据,2024年的上半年同比新业务保费也是-9%,新业务保费的持续下降是个问题。

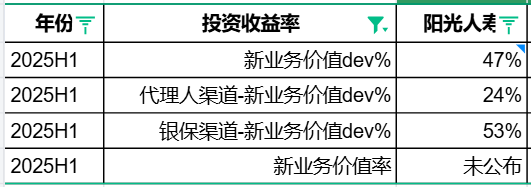

紧接着我们再来看新业务价值的情况:

可以看到,不管是代理人渠道、银保渠道还是整体的新业务价值都有非常大的上升,在新业务的保费在下降的情况下,取得这么大的增幅,肯定是新业务价值率有明显提高(虽然财报中并没有透露新业务价值率)。请注意新业务价值的数据都是可比口径,并不是调整后的。

虽然新业务价值是提高了,但是这里还是要说一下,原则上,我认为保费的提高是没有天花板的,但是新业务价值率的提高有天花板,我更愿意看到的是保费的不断提高,因为这样增长更加有持续性。

保险服务业绩和合同服务边际余额:

保险服务业绩是当下的业绩,而合同服务边际的余额是未来的业绩。

我们先看当下的。

2025年上半年,阳光人寿的保险服务业绩增长了15.6%。

然后我们看未来的业绩,也就是合同服务边际余额:

可以看到最近两年,半年报的合同服务边际余额都是明显增加的。我这里也列举了摊销的情况,以及新业务价值的情况。因为最近3年的上半年,新业务价值都是超过了摊销的,所以余额一直在增长。2025年上半年,余额比去年同期增长了超过10%。

所以可以预见,明年上半年的保险服务业绩应该也会是比较可观的。

二、投资端表现:

投资业绩:

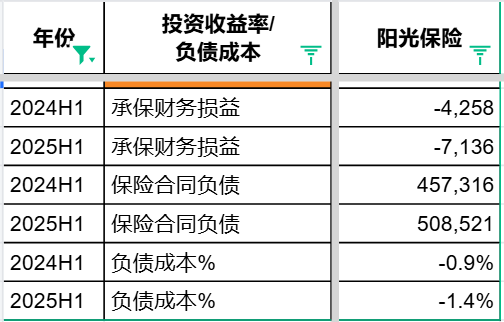

总投资收益增长24%,但是投资业绩是负增长的,主要原因是承包财务损益大幅下跌,关于原因财报里面有做说明:

关于这个解释相关的会计上的计量,我还需要进一步研究。

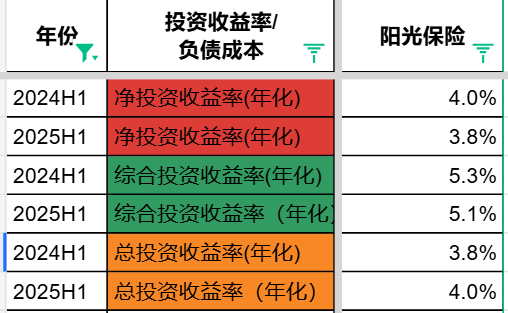

投资收益率和资金成本:

看到在投资端,利率继续下行的市场情况下, 净投资收益率继续还在下跌,后续我们会比较其他保险公司在净投资收益率这一块的下降幅度,看看是否有公司已经企稳。

而综合投资收益率,在2025年上半年资本市场明显比去年更加景气的情况下,是从5.3%下降到了5.1%,说明整体的投资做得并不算出色。

而在负债成本这一块,阳光保险的成本可谓是比较低,要知道中国平安等公司的成本都在年化3.8%左右。关于阳光保险的这一块,我后续会持续关注。

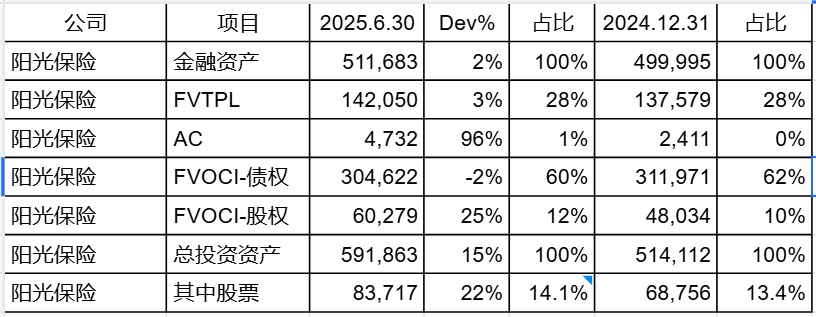

投资组合情况:

总投资资产增长15%,保持了较高的增长率,但是金融资产增长率只有2%,说明增加了现金或者定存等产品的配置。

但整体的股票占比相当的高,是平安的两倍了,比新华保险都高出不少,而且2025年上半年股票占比还在提高。其实从这个角度来说,其实阳光保险和新华保险一样,具备了被炒作的可能性,毕竟保险业务是稳步增长的,在投资端,也算是比较激进,股票占比高。

三、最终业绩和问题:

最终上半年,阳光保险的净利润增长8%,在保险业绩提高15%的情况下,主要是收到了投资业务的影响。

需要特别提到的是净资产,净资产-10%,连续两个年度下跌。最近两年,半年报的净利润都是增长的,但是净资产都是下跌的。

这就是为什么在OCI资产比重越来越大的现在,如果单纯地看净利润增速,单纯用PE来看保险公司的估值,其实已经会有失真了。其实现在看净资产增速更真实一些,用PB来看估值更准确。因为不管是净利润还是其他综合收益,都会体现在净资产的表现上。