房地产对中国平安的影响会持续到多久?

中国平安是在2018年开始投资华夏幸福的,当年先是投资了138亿,2019年再投入了42亿,一共投入180亿。

180亿只是对华夏幸福的股权投资,在财报中的报表细节中都可以找到。

平安的房地产投资还有多少?

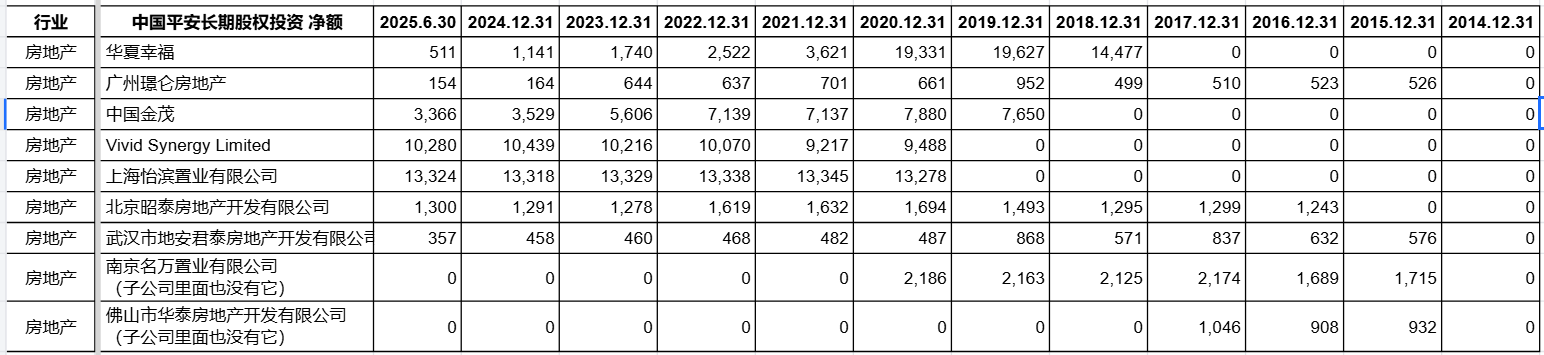

以上是我从财报中总结出来了, 这十年来,在平安的长期股权投资中出现过的所有房地产企业。投资的时间线可以清晰可见,可以看到:

1. 平安是从2015年开始投资房地产公司,2015年那一年一口气在4个城市(广州、武汉、南京、佛山)投资了4个企业,投资金额还比较小,加起来只有不到40亿。这4家公司我简单看了下,都没有国企的背景。

2. 2018年和2019年,平安开始大举投资房地产,标志性事件就是后来造成严重亏损的华夏幸福,以及港股上市的房地产企业中国金茂,金茂目前的净值也不到当初的一半。

3. 另外平安2020年开始投资的两家公司上海怡滨置业有限公司(有央企背景)和Vivid Synergy Limited(香港九龙项目),投资都100亿上下,是平安唯二没有遭遇亏损的大型房地产投资。还有一个小投资北京昭泰房地产开发有限公司,净值一直平稳,也是有国企背景。

4. 前两年有一个说法,说中国平安是一家房地产公司,因为投资了大量房地产企业,但是目前把长期股权投资中(联营合营)的所有房地产公司账面价值加在一起,已经不足300亿了。而光长期股权投资的净值就有2588亿。平安的总投资资产是57300亿(5.73万亿)。当然这里如果只说联营合营是不准确的,因为长期股权投资还包含了子公司,在平安的财报中,光子公司的名单就长达9页,其中不乏房地产相关的,但是其中大部分都是物业公司,房地产开发的公司极少,而且没有账面价值等信息,所以这里就不作讨论了。

5. 但是对利润表和资产负债表的影响,大概率会持续。以下两个截图来自于平安和人保。里面明确说了,对于账面价值减记为0为限。但是,如果负有承担额外损失义务……..那么会继续确认投资损失,并算作是负债。未来万一反弹了开始盈利了,先弥补负债金额后,再算入收益。

这里有一个“如果”,财报里没有说华夏幸福算不算满足这个如果。大概率应该是算的。也就是说,不出意外的话,华夏幸福虽然现在在平安的账面价值只有5.11个亿了,很快会减为0,但是减记为0之后只是换一个科目继续影响资产负债表,会继续体现在其他负债中的“预计负债”里。对利润表的影响也还在,对利润表的影响会体现在当期的投资收益里。

2025年华夏幸福的中报又亏损了68个亿,平安持股25%,粗略计算的话,平安投资收益里又得因为华夏幸福亏损17个亿(当然长期股权投资带来的投资收益是没有被投资公司明细的,只有账面价值也就是相当于净资产才有公司明细)。

华夏幸福对平安利润表的影响还会存在,直到华夏幸福的净利润不再为负或者股权被转让为止。

目前想要转让华夏幸福的股权是不可能完成的任务,那么平安能做的,就是等待地产回暖,华夏幸福能够扭亏为盈了。

这里再补充一个信息,那就是平安当年是有对华夏幸福进行计提的。如下是21年财报原文:

下面总投资收益部分的244亿的减值损失,虽然财报没有明细和更多信息,但是这大概率对应了债权类的273亿计提。

请注意,和股权类减值为0后还继续影响两大表不一样的是,债权减值为0就结束了。所以这高达273亿的减值之后,其实华夏幸福债权部分对平安的影响几乎可以忽略了。

但是股权的减值准备呢?

可以看到,当年净值首先减少了157亿,同时当年的减值准备还有98亿。这98亿直到今天还在,减值准备年末余额里,如今仍然是满满的98亿。那么是不是有了这98亿减值准备,就可以理解为华夏幸福股权投资对平安的影响也是没有了呢?

肯定不是的。会持续影响2大表。只是如果有一天,盖棺定论了,地产回暖了,这98亿可能回冲回来而已。

很多人在质疑,不是已经计提了吗,影响应该没有了啊。实际上,不是。以上就是我的详细拆解和分析。

平安还有其他的房地产的雷吗?

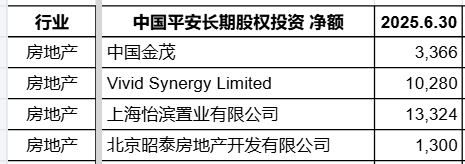

目前平安净值上10亿的房地产投资,还有以下4家,两家是国企背景(上海怡滨和北京昭泰),一家香港九龙项目(Vivid),一家香港上市公司(金茂)。有国企背景的自不必多虑了,顶多两家香港相关的还可以担忧下,金茂在2024年净值还减少了20个亿。但房地产最困难的时期已经过去,平安的房地产现有资产,不必太过担心。

而净值第5名的就是华夏幸福,只剩下5.11亿。

所以关于房地产投资对平安的影响,最坏的时候已经过去了。

而在遭受严重亏损的两家房地产企业中,平安仍然占有相当比例的股份,占华夏幸福25%,占金茂13%。那么有没有可能近几年房地产反弹,这两个企业净利润和净资产大增,从而带来平安总投资收益的大增呢?

我觉得,别想多了, 基本不可能。

目前我们处理房地产问题的策略是比较明确的,就是时间换空间,放水和通胀会推升其他资产的价格,会让房产的相对价值降低。期待房价上涨,房地产企业业绩大涨,是不明智的。