如何拆解保险公司的其他综合收益?

以前看看保险公司的净利润就行了,但是现在在大量金融资产已经变成了FVOCI之后,大量的投资收益都不计入利润表,而是进入其他综合收益。

所以,看懂其他综合收益,变得越来越重要。

我今天试图来看懂利润表最后这一个很少有人关注的板块:其他综合收益。

逐条解释:

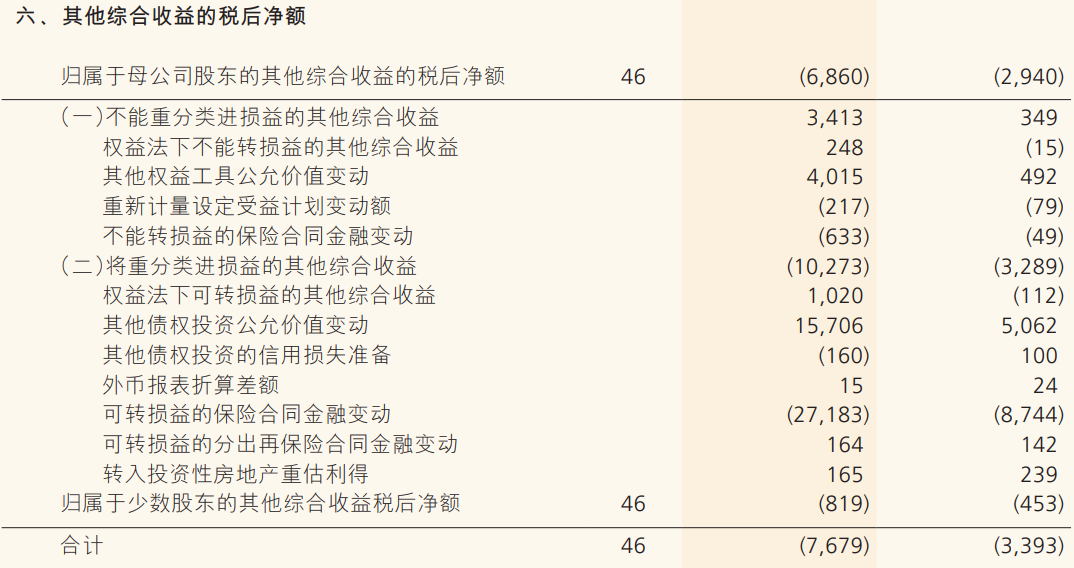

下图是人保2024年的财报截图,下面的科目跟其他同行几乎一模一样,我就这个截图来试图解释。

(一)不能重分类进损益的其他综合收益:

就是卖出之后,不能进入利润表的。

1. 权益法下不能转损益的其他综合收益:

使用权益法的,就是长期股权投资中的联营和合营企业(子公司采用的是成本法),所以这里的意思就是,联营和合营企业中,卖出后不能进入利润表的其他综合收益,比如人保的联营企业中有兴业银行,那兴业银行买了FVOCI-股权,那这部分的收益就是属于“权益法下不能转损益的其他综合收益”。

2. 其他权益工具公允价值变动:

这是最好理解的部分了, 我之前文章反复讲过了。

3. 重新计量设定受益计划变动额:

不知道,金额都很小,没研究过。

4. 不能转损益的保险合同金融变动:

这部分金额大,难度大,留到最后一起讲。

(二)将重分类进损益的其他综合收益:

就是卖出之后,收益能进入利润表的。

1. 权益法下可转损益的其他综合收益:

同上面解释的,比如人保的联营企业兴业银行买了FVOCI-债权,就是属于这种。

2. 其他债权投资公允价值变动:

这是最好理解的部分了, 我之前文章反复讲过了。

3.其他债权投资的信用损失准备:

就是字面意思,金额小,看看就好。

4.外币报表折算差额:

就是字面意思,金额小,看看就好。

5.可转损益的保险合同金融变动和可转损益的分出再保险合同金融变动:

这部分金额大,难度大,留到最后一起讲。

6.转入投资性房地产重估利得:

字面意思,金额小。

最重要的两个数字:

其他综合收益中,金额最大的两个部分就是:

1. 其他权益工具和其他债权投资(这部分请看我之前的文章)

2. 可转/不可转损益的保险合同金融变动。

下面我们着重讲解第2点,只要这一点理解了,那么整个其他综合收益就清楚了。

关于这部分,年报中会有详细的明细。可见以上的截图。这个截图的数字都是负值,数字越大,对利润表负面影响越大。

(请注意:这个部分太过复杂,我没有专业知识,对我来说,只有报表中直接说明的才是最可能正确的,下面可能带有我太多主观的理解,可能不对或者不准确,欢迎有更深理解的一期探讨。)

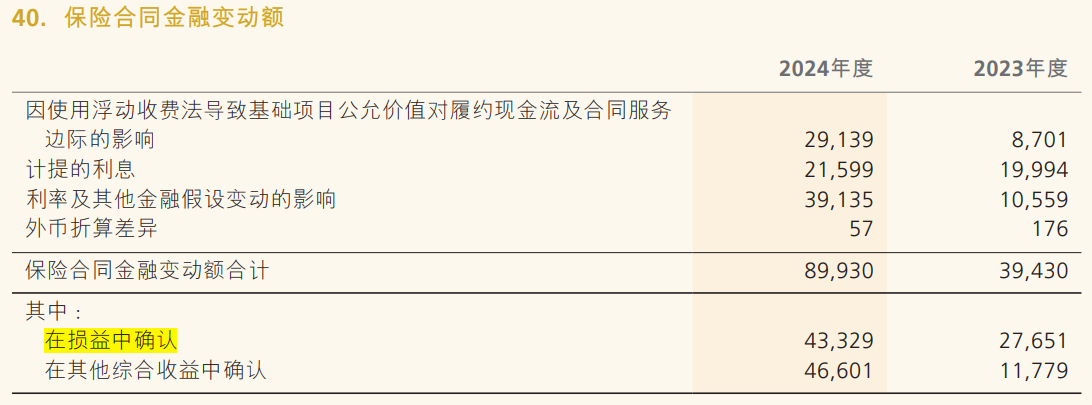

报表中,各大保险公司都对保险合同金融变动进行了进一步解释。

可以知道的是,影响保险合同金融变动的就4个因素:

1. 因使用浮动收费法导致基础项目公允价值对履约现金流及合同服务边际的影响:

大概意思比如分红险,分红险的负债和成本不是不变的,你投资业绩越好,你分给顾客的就越多,你的负债就会越多。所以这里指的是因为你投资好了,所以你的成本和负债多出来的部分。

2. 计提的利息:字面意思,不说了。

3. 利率及其他金融假设变动的影响:

大家都知道保险2个假设调整,投资回报率假设的下调,对利润表的影响,就会从这里体现。如果比较2024年2023年2022年的报表,可以看到这一部分,发生了巨大的变动,就是因为连续两年假设的变动。同时市场的基准利率的变动也会影响这一部分。

4. 外币折算差异:字面意思忽略。

这4个项目共同构成了保险合同金融变动,而它有一部分在损益中确认,而这个确认金额,就是利润表营业支出中的“承保财务损益”,我为什么如此肯定,因为金额一模一样,所有报表都是。另一部分在其他综合收益中确认,所以同时影响OCI。

那么总结下,究竟是哪些主要因素在影响利润表:

1. 浮动收费法的投资业绩(其实整体不吃亏的)

2. 利率

3. 金融假设

我无法定量地去分析,我只能定性分析。我觉得最应该搞清楚的一个问题是,其他综合收益中,可转/不可转损益的保险合同金融变动这组数据,能不能体现保险公司之间的经营的差别。

我倾向于不能,更多地是体现了整个保险行业的趋势,比如利率、金融假设都是。不同保险公司业务的区别应该也会影响这个数字,但是不一定占比特别大,而且我也没有能力把这种区别区分出来。

所以我倾向于,可转/不可转损益的保险合同金融变动,可以看保险行业趋势,不需要用来比较保险公司的经营好坏。

可转/不可转损益的保险合同金融变动这组数据因为新的会计准则,是从2023年年报才开始有的,我比较了有限的2年的不同保险公司的这个明细,其实趋势基本一致。

所以在其他综合收益里,我们真正要去比较的,就是其他债权投资和其他股权工具的投资表现。

关于其他综合收益的另外一个问题:

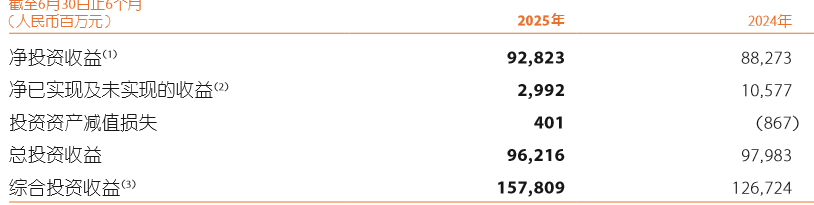

我之前看平安的报表,有一个数字一直对不上。

以下中报中,明确写了综合投资收益1578亿,而总投资收益962亿,而且平安的统计口径是这样的,财报中有一句话:2025年上半年,综合投资收益剔除支持寿险及健康险业务的以公允价值计量且其变动计入其他综合收益的债权投资的公允价值变动12,787百万元。

所以综合以上我可以得出,计入OCI的其他债权投资公允价值变动应该是127亿,而计入OCI的其他股权投资应该是1578亿-962亿=616亿。

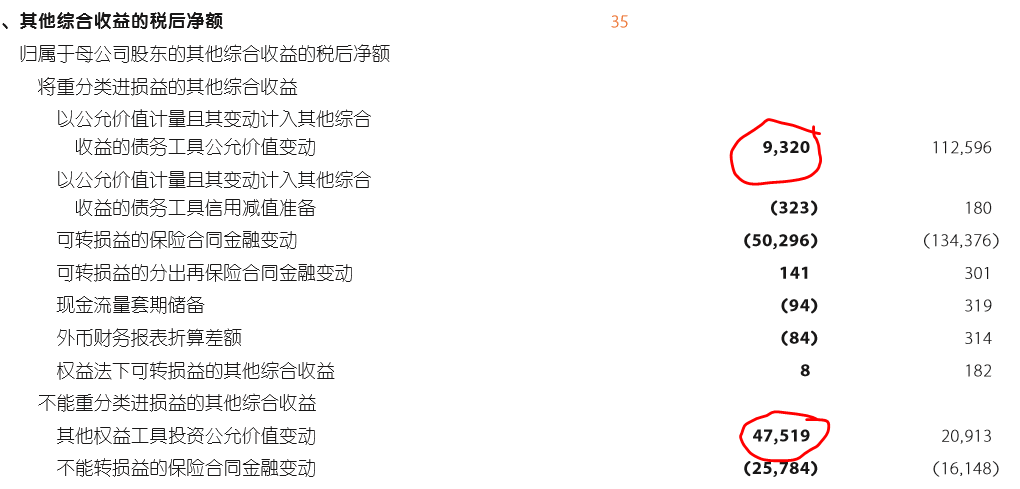

但是我遇到了一个问题,那就是利润表后面的其他综合收益里的金额,对不上!数字如下图:

后来我搞明白了,是因为前面的数字是含税金额,而后面的那个截图是不含税金额。这也是在平安财报的细节里找到的答案:

虽然数字有轻微差距,但是可以说是对上了。

平安在业绩发布会上说账上有600多亿浮盈,也对上了。就是说的其他权益工具这里。不含税是475亿,含税就是640亿了。

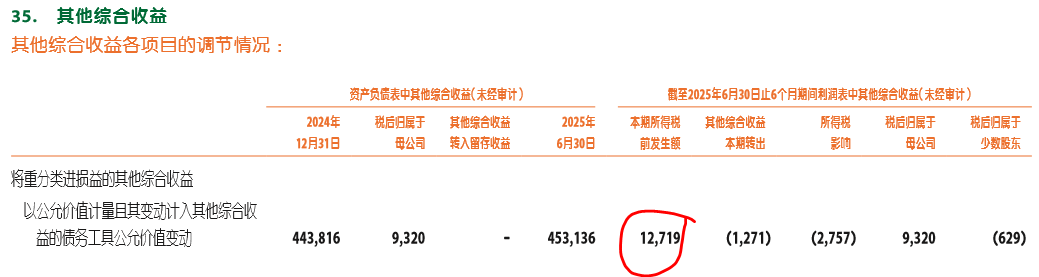

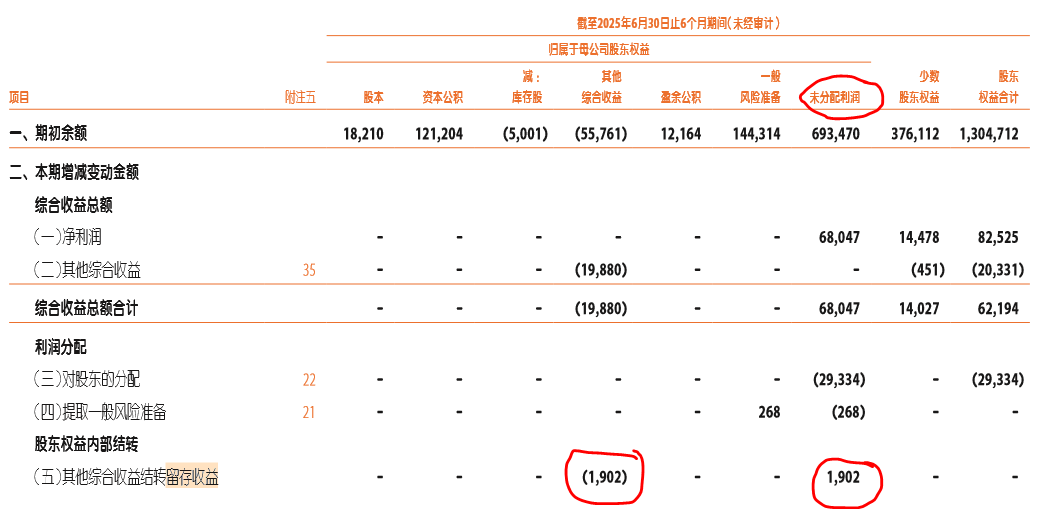

关于留存收益的问题:

再次拿出我之前做的这个表格,里面有一个点,就是其他权益工具卖出后,利润不进入损益表,而是进入留存收益,那么问题来了,利润表后面的其他综合收益里面没有留存收益啊?股东权益里也没有?

我在报表细节里找到了留存收益的所在地:

这里看的很清楚了,其他综合收益结转留存收益多少金额,未分配利润里就跟着增加多少金额。所以当其他权益工具卖出后,可以理解为,利润就直接进入未分配利润了,这就是股东权益的科目了。

2个假设如何影响利润表:

最后再说一下刚才其实提到的一个问题。

首先,已经确认,2个假设是影响保险合同金融变动,从而影响损益表中的承保财务损益(影响利润表),以及OCI的(影响净资产)

同时还影响什么呢?还影响保险合同负债,因为公式:负债现值 = 未来所有预计赔付的现金流 ÷ (1 + 折现率)^n,当折现率下调时,负债现值就会增加,净资产会减少。