保险股中,谁的估值最低?

如果选一个指标来横向比较保险股估值,我首先排除市盈率PE。

因为PE=总市值/净利润,问题就出在这个净利润,关于净利润这里有两个问题:

第一,保险可能是唯一一个连未来利润都能算出来的行业,所以你不能用当下的净利润来做分母,未来的利润需要被包含进去。

第二,在保险公司越来越多配置FVOCI资产的情况下,很多投资收益都不进入利润表了,而是进入OCI,进入净资产,净利润里只包含了部分投资收益,无法反映出真实的利润状况。

所以,如果在PE和PB中,非要选一个,当然也是选PB。

当然,比PB和PE更好的指标,是PEV。我上一篇文章详细讲了内含价值和PEV。内含价值EV不光是包含了净资产,还包含了未来的利润。当然是为保险股估值的首选指标。

只不过保险股财报中不会直接公布PEV,需要自己算,而且算起来也不是那么容易。要找一个直接拿来的指标来比较,那只能找PB了。

那我们先用PB来比较一下,截止2025年9月9日收盘:

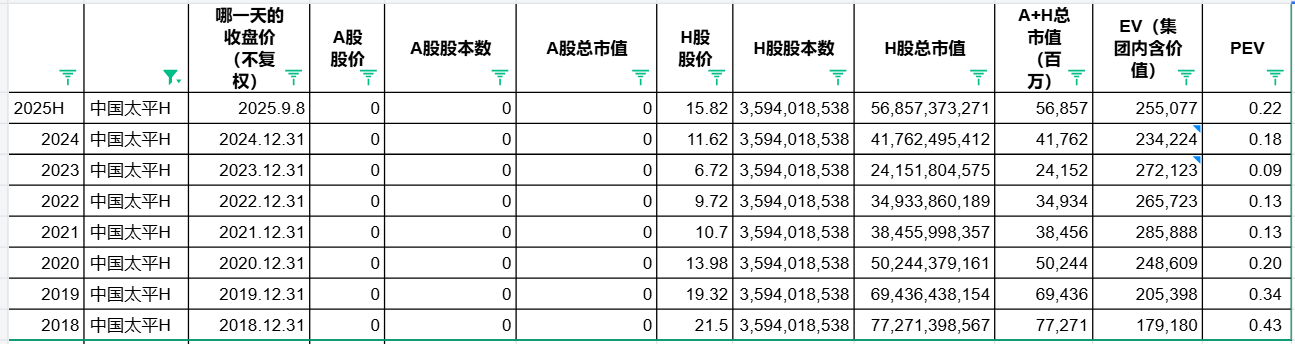

PB来看,估值最低的是太平,国寿和新华明显高,而平安人保太保估值都相对偏低。

值得注意的是,新华按照PE,估值是最低的,按照PB,估值又是最高的。这是很难得,也是很有意思的一个现象。

这就是因为新华在交易性金融资产等方面的投资收益高,这些收益进入利润表,拉高净利润表现,拉低PE。而在FVOCI方面的投资收益没有这么高,导致净资产增速不够,拉高了PB。

在这里,我们以PB为主要参考,得出的结论是,新华的估值已经是保险股里偏高的了。容易被新华的低PE迷惑。

谁的PEV最低?

PEV这个指标麻烦的地方在于,财报没有现成数字,需要自己算。当我们进行实操,自行计算PEV时,就会发现很多需要注意的点。

PEV=总市值/内含价值。我们会遇到的第一个问题就是:

1. 总市值怎么算?

请注意,除了太平是只在H股上市之外,其他5家公式都是AH同时上市的,总市值必须是A+H的市值,需要用A的股价xA的发行股数+H的股价xH的发行股数。AH的分别的股数,财报中是有说明的,比如下面是人保的截图:

2. 内含价值不要弄错了?

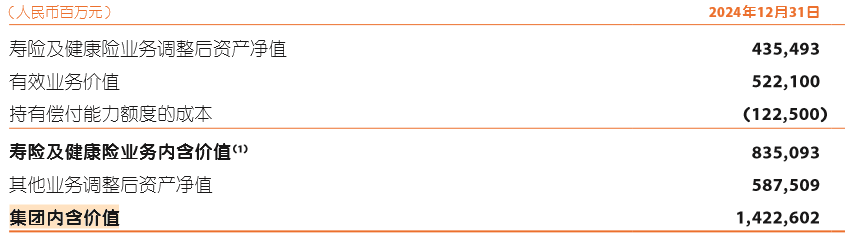

我们需要的是集团的内含价值,这样才能算出集团的PEV。比如平安既公布了人身险的内含价值也公布了集团的,我们需要用集团的来计算。

而人保由于只单独公布了寿险和健康险的,所以无法算出人保的内含价值。

了解了以上两个容易发生错误的点之后,我们就可以计算出各大公司的PEV了。

(股价是用的2025年9月8日的收盘价)

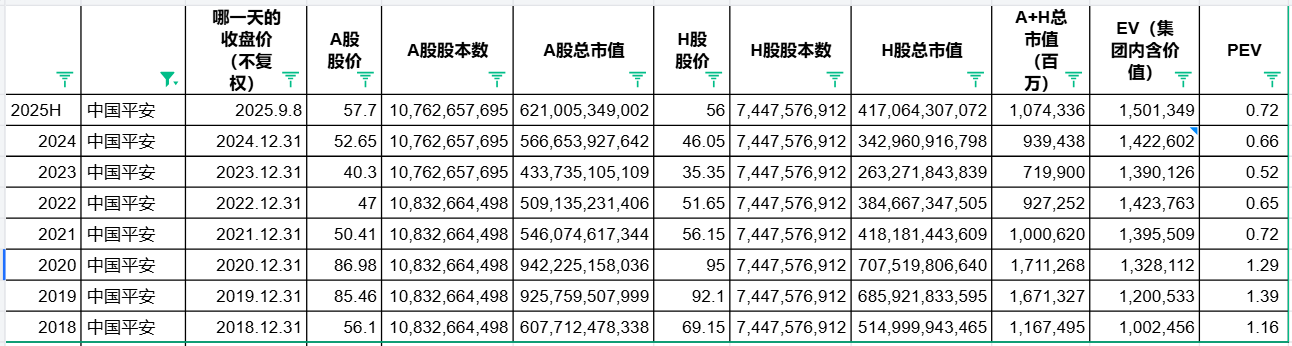

可以看到,平安、国寿、太保、新华的PEV差别不大。人保没法算出。而太平的估值可以说是极低的。同时之前看到它的PB也只有0.65,不管是哪个指标看,太平的估值都极低。

太平的估值一直很低吗?

如果要直接回答这个问题,确实是的。

这是过去7年太平的PEV,最高的时候不过是2018年底的0.43。跟A股上市的同行比,是差很多的。

但是,关于太平目前估值,我想从另外一个角度来判断。以下是过去7年平安的PEV,可以看到平安目前0.72的PEV,距离高点的1.39几乎腰斩。而太平从目前的0.22,距离高点的0.43也是几乎腰斩。这似乎看起来,大家都差不多,这是合理的。

但是,大家要知道一个问题,那就是,平安距离自己高点时期的业绩,差了不少。而太平,可是差不了太多了。首先看新业务价值:

可以看到,2019年平安的新业务价值759亿,而2024年是285亿,连一半都还差很远。而太平,距离2019年已经不远了。

而关于合同服务边际,我由于没有在太平财报中找到2022年以前的数据,所以就暂时不比较了。

再看投资,虽然本次中报太平拉垮了,但是最近几年的表现看,并不是被平安远远拉开的。

最后我再说一下太平的利润结构:净投资业绩58亿(总投资收益-承保财务损益),保险服务业绩220亿。投资业绩只占了20%。而稳定在复苏增长的保险服务业绩占80%。

从这个角度说,如果平安的PEV已经回到高点的一半,那么对于太平来说,接近高点并不为过,不出意外,在2025年年报中,太平的新业务价值就将超过2018年的高点,那么PEV回到2018年高点时的0.43,应该是不过分的。也就是距离目前,还有一倍的涨幅空间。

所以,虽然太平的估值一直是不如其他保险股的,但是即便自己跟自己的历史比,太平目前的估值与过去的自己相比,也算是很低估的。