如何比较保险股的综合投资收益率?

为什么要横向比对综合投资收益率?

平安中报的发布会上,不是说了账面上有600多亿的投资收益,没有计入利润表吗?

那么很多投资者都想知道,那么加上这600多亿,平安的投资表现如何?

综合投资收益率,就能够解决这个问题,因为理论上,综合投资收益是包含了所有的投资收益了,比总投资收益更有参考价值。但是,想要比较综合投资收益率,可不容易。

为什么不好比较?

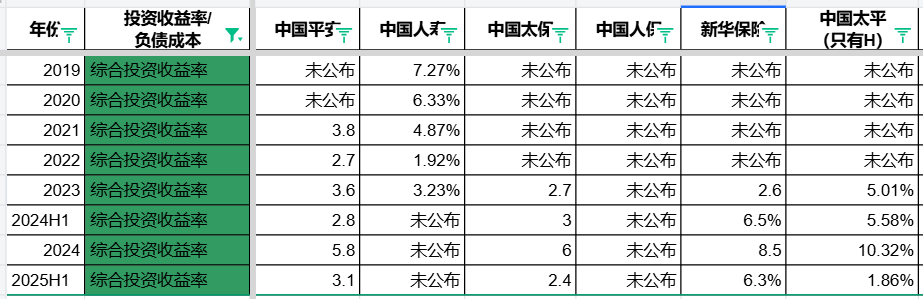

如果我直接从保险股的财报中获取综合投资收益率,那么我会得到这样的结果:

可以看到,国寿、人保根本没有公布,没法比较。这是第一个问题。

还有第二个问题,仔细研究财报后会发现,统计口径还不一样:

下面是太保的财报原文:

可以看出,综合投资收益率的分子还是分母,似乎都没有包括OCI-债权。

然而以下是新华保险的财报原文:

这说明,新华保险的综合投资收益是包含了OCI-债权的。

总结了下6家公司综合投资收益口径的情况:

含OCI债权和股权:国寿、太平、新华。

不含OCI债权:太保。

不含支持寿险健康险的OCI债权:平安。

没有任何信息:人保。

这就是横向比较保险公司综合投资收益的两个难题。

那么如何比较呢?

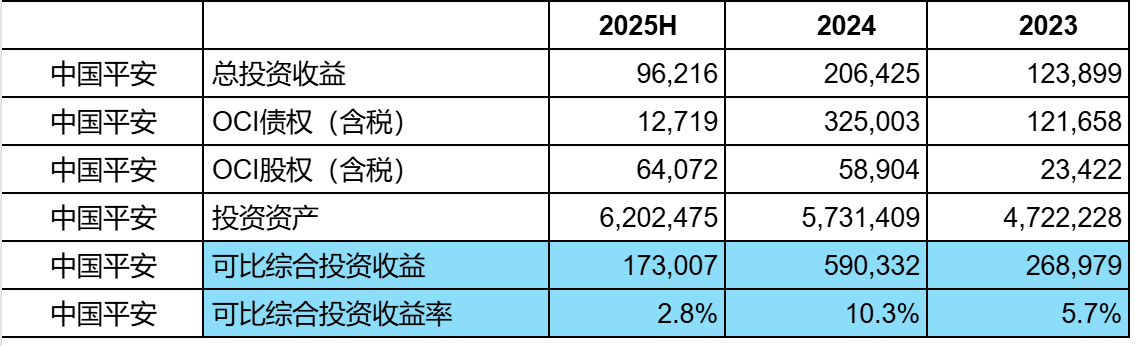

我们先来统一标准,用总投资收益+OCI债权公允价值变动+OCI股权公允价值变动来统一计算综合投资收益。

以上3个数据财报中都可以找到。

总投资收益就不说了,财报都会直接给金额的。

而OCI债权和股权需要提醒一点,不要在利润表的其他综合收益中取数,因为那里的数字有两个问题:

第一,是税后的,我们需要税前的。第二,大部分的公司,利润表里这个数只是归母公司股东的,不包含归少数股东的,我们需要的是归母公司+归少数股东的,因为这样才能和总投资收益的口径相一致。

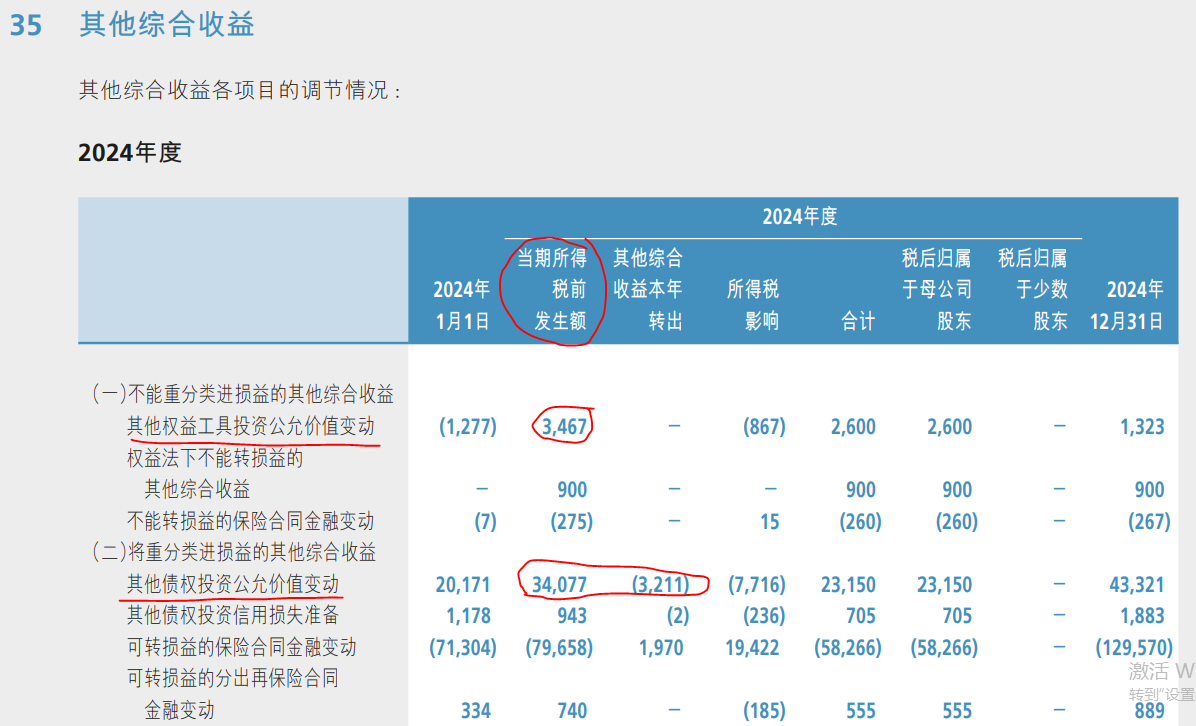

比如新华的财报,如果我们用利润表其他综合收益中的数字,就会发现,23150+2600,得到的结果与35274差异很大。

应该在下图中利润表的附注中找到税前金额(这个金额同时也是归母+归少数的),这里用3467+34077-3211=34333,这与35274的数字就相差不大了。

新华财报的原话是:综合投资收益=总投资收益+计入其他综合收益的其他债权投资与其他权益工具投资当年公允价值变动净额(注意这里说了是净额)。

以上是第一步,得到综合投资收益的金额后,我们用这个金额去除以投资资产。得到一个比例,我们就横向比较这个比例,当做是综合投资收益率的横向对比。

为什么要这样?

首先,财报中有投资收益率的计算公式,如下:

上面的公式有几个问题:

1. 卖出回购利息支出、卖出回购金融资产款、应收利息等数据不是都能找到,而且金额很小。所以直接忽略了。

2. 月均投资资产这个数很重要,但是财报里通常没有,我就只能用投资资产代替了,这个都会公布。投资资产是一个时间点的数,不同于月均。

这里还有一个问题,既然知道了净投资收益率,总投资收益率,也知道金额,为什么不先计算出分母呢?

因为同一个公司的净/总/综合投资收益率中,他们的分母极可能不是同一个。过于复杂。

可比综合投资收益里,我已经统一包含了所有的投资收益在里面,所以我用投资资产作为分母是合理的。如果是净投资收益率,分母用投资资产就不合理,毕竟更合理的话应该要把固收的投资资产拆分出来。

所以总结一下,我把所有保险股的可比综合投资收益率的公式统一为:

可比综合投资收益率=(总投资收益+OCI债权公允价值变动+OCI股权公允价值变动)/投资资产。

这里的OCI债券和股权的公允价值变动,就不包含转出金额了,因为金额不大,不搞复杂了。

比较的结果?

统一了这个问题后,我就可以开始做统计表了,表格是这样子的:

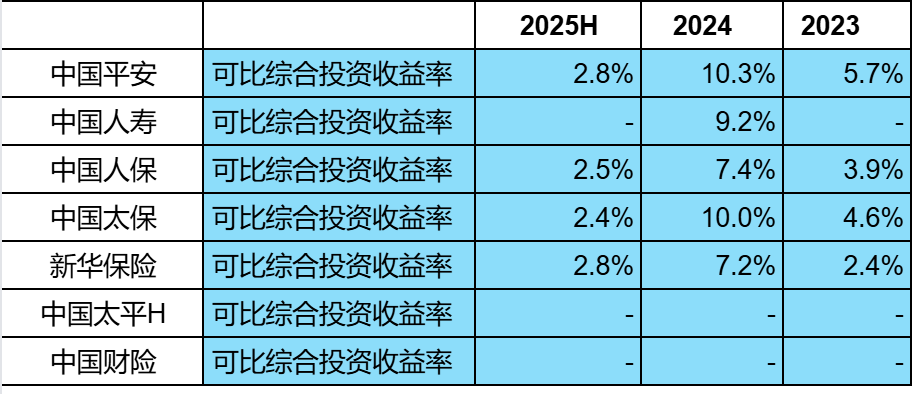

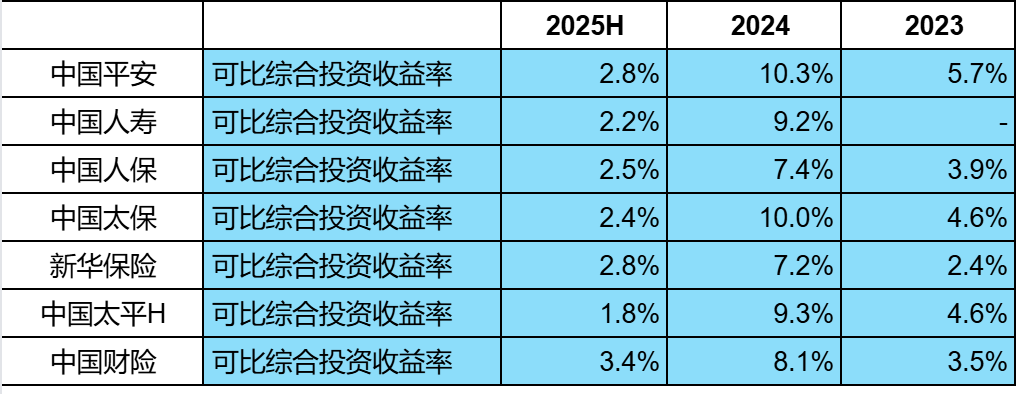

可比综合投资收益率横向比对结果如下:

太平H和中国财险算不出来是因为OCI没有给含税金额,只给了不含税金额。而国寿2023年没有OCI债权和股权的数据,2025H没有含税金额。大家看看吧,要横向比对一下保险数据有多么难,就没有人来统一一下财报吗?银行的财报统一度高多了。

为了解决没有含税金额这个问题,我只能再看看历史数据里的税率有多少,然后自己计算了。我统计了四大公司过去两年的税率:

可以看到25%的税率出现的是最多的,所以,我决定用25%的税率来估算含税的OCI金额。于是我补全了刚才那个表:

(这里需要注意的是,国寿利润表中给出的是归母公司的不含税数据,所以我算出来的只是归母的数据,不包含归少数股东的。我自己算出来的那些国寿的数据会吃一点亏,但影响不大。)

这样千辛万苦,终于用自己的方法,统一了各公司的综合投资收益。为了与保险股官方公布的综合投资收益区分开,我取了个名字叫做“可比综合投资收益”。

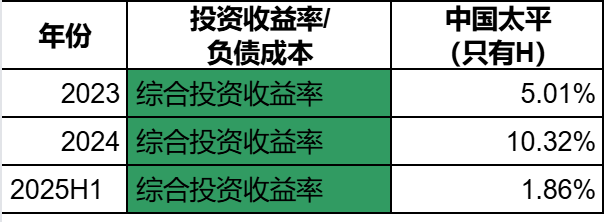

我还以太平为例,用我的可比综合投资收益与官方公布的做了下对比,可以看到下图的数据,与我的,相差不大。

通过这个比较我们也可以看出:

平安的投资是非常优秀的,以我的这个统一标准比出来,2023、2024、2025H他的投资收益率几乎都是最高的。平安的总投资收益率虽然不是那么出色,但是不进入利润表的OCI部分相当出色。