如何预测保险股的业绩?

多鱼啊多鱼

· 重庆

我之前写了一篇文章,讲到我暂时清仓了平安的理由。其中第一个也是最重要的一个理由就是平安的保险业绩的拐点还没有到。

我是如何判断拐点没有到的呢?

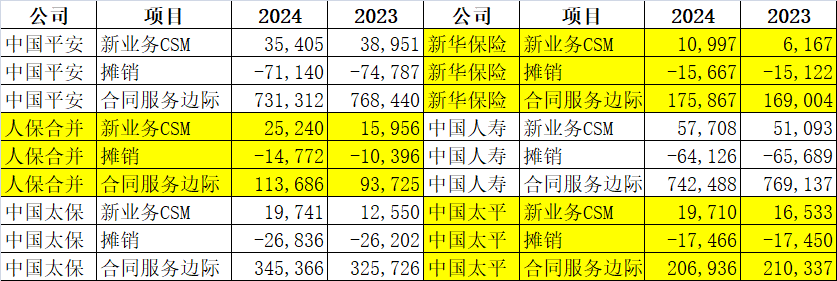

这就需要3个重要的数据:新业务CSM,CSM余额、CSM摊销。

我今天把6大保险公司的这三项重要数据都整理了出来,终于可以比较直观的比较。

比较结果?

我之前总说保险财报的口径经常不统一,但是这一次难得统一一次。因为IFRS 17要求在财务报表附注中对新业务CSM,CSM余额变动、CSM摊销进行披露,具有强制性和规范性。

所以,我在所有保险公司的财报中,都在同一个地方找到了这3个关键性的数据。

汇总如下:

可以看到:

1. 人保的人身险目前情况是最好的:新业务CSM大幅度增加,CSM增加,而摊销跟着大幅度增长,大涨40%以上。(我看了下人保合并的数据基本等于人保寿险+人保健康的数据)

2. 紧接着第二梯队是:太保、新华、太平。都是新业务CSM大幅度增加,摊销小幅增加

点击查看全文