投资保险股,投寿险还是财险?

这一段时间,我一直在研究和思考寿险和财险区别的问题。

财险模式简单,容易看懂。寿险复杂,对寿险的理解很重要。

虽然都是靠保险业务本身+投资赚钱,但是财险公司的赚钱模式相对更加简单,具体不同在于:

1. 保险业务:

只要综合成本率是低于100%,财险就是赚钱的,用1减去综合成本率就是财险业务的承保利润。而且综合成本率里面那些赔付,那些费用,基本上都是实打实的。

而寿险,你知道吗?你知道寿险的承保利润是多少吗?你不知道。

我们只知道新业务价值率这个指标,但是你看了新业务价值率的公式你就知道这和传统的利润率八竿子打不着。而且这还只代表新业务。续期业务呢?

我们只能看看有效业务价值,或者说合同服务边际(两者概念相近,但是会计计算方法差异大),你知道了未来所有未赚利润的现值,但是利润率呢?还是不知道。

只有平安的财报中,公布了新业务利润率的指标,近些年在10%左右。这个新业务利润率更接近于传统意义上的利润率。但是其他公司没有公布,续期的业务的利润率也不知道。

而且,寿险的很多数字都是基于各种假设基础上,并不是一个实打实的金额。

为什么一定要知道利润率?因为方便比较啊,这样可以跨行业,跨业务进行比较。比如银行的利润率,就可以说是净息差。

所以就保险业务而言,谁的利润率更高呢?寿险还是财险?应该是寿险,人保财险2025年中报的承保利润率是4.7%,平安的新业务利润率是10.7%,存量业务再怎么不济也不至于把10.7%拉下来太多,所以,寿险的利润率肯定是大于财险的。只是无法定量比较和分析。

(这里我补充一下,感谢有球友指出寿险的新业务利润率里包含投资收益,而财险承保利润率里没有包含投资收益的问题。

新业务利润率的公式是这样的:新业务利润率=(当期初始确认保险合同服务边际-初始确认的亏损)/当期初始确认保险合同未来现金流入现值。

我写了一篇文章讲过不同概念的折现率问题,影响CSM和未来现金流的折现率都是即时的国债利率,把折现率看做是一种投资假设的话,那么目前也只有1个多点,平安10.7%的新业务利润率里即便排除掉1.7%的投资假设,利润率也还有9%,也是明显大于人保财险的4.7%的。)

2. 投资:

说完保险业务,我们再来说投资。

关于投资,寿险和财险最大的区别是:成本。

财险几乎不考虑利差损。

财险的总投资收益是多少,那么投资就是赚了多少。只要综合成本率低于100%,资金就是没有成本的。你没有见过你买了车险,最后赔付的时候给你利息的吧。

而寿险复杂很多,比如寿险公司总投资收益率3.5%,你都不知道他有没有利差损。因为它的资金成本可能就是3.5%。今年的投资可能都是不赚钱的。

财险投资收益的增长,我认为很简单,长期看,就是投资规模的增长,因为投资收益率不会一直增加的,总是起伏,可能每十年一平均,每个十年的平均收益率比如可能都是5%。所以实质上,投资收益的增长,就是投资规模的增长,而投资规模的增长主要来自于,第一自有资金净资产的增长,第二,保费规模的提高。

寿险就复杂了,寿险又不告诉你负债成本是多少,所以以上的这个解读,不适合寿险,可能十年里有5年都是亏钱的只是你不知道,因为你不知道成本。我用13精的计算办法估算过寿险公司成本,赚不太多。

财险在成本上占有绝对优势,在投资收益率上,又没有明显低于寿险。毫无疑问,在投资上,财险是强过寿险的。

净资产增速对比?

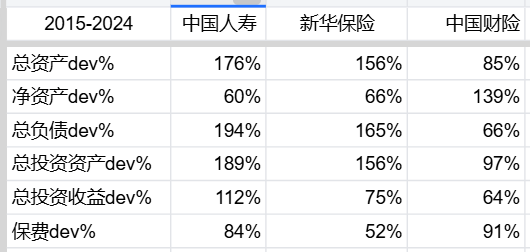

我做过一个过去十年的2个纯寿险公司和1个纯财险公司的主要数据比较,我直接用2024年的数据比2015年的数据。

总资产和总负债,纯寿险公司增幅大幅领先是意料之中的,毕竟保单的责任在累积(财险每年清算累积很少),保险合同负债肯定是增幅比财险大的,这些钱拿去投资,总资产也跟着增加。总投资资产增幅也跟着大幅度超过财险。

总投资收益和保费不用太关注,毕竟每年起伏比较大一点,我用的是2个时间点的数字不太能说明问题,简单看看就行。

这里最值得关注的一个数字,就是净资产的增速,可以看到,财险公司什么增速都不如寿险,就是净资产增速遥遥领先。

这说明一个什么问题?

按理说,负债增长更多,那么用于投资的资产就增长更多,(如果大家净的投资收益率差不多的话)那么利润就应该增长更多,净资产就会增长更多(分红大家都差不多啊)。但事实不是这样,寿险负债增长更多,并没有带来净资产的增长更多。原因只能是,净的投资收益率显著地不如财险。财险用较小的投资资产,获得了较大的净的投资收益。

寿险的模型?

我之前文章,做过一个财险的简陋模型,然后我就一直在想寿险能不能也做一个。这样我就能够知道,是寿险的成长性更好,还是财险。

那个简陋模型里有3个数是最重要的:

1. 规模

2. 利润率

3. 投资收益率

在本文上面部分利润率讲过了,投资收益率讲过了。现在剩下一个问题,规模?

问题来了,用什么来做规模合适?保费吗?

一开始我认为是保费,后来我觉得,这样是更好的:

保费只能做保险业务的规模,而投资的规模应该用投资资产来做。

因为如果只是用保费来做规模,会低估了寿险。财险一年结算一次,基本上每一年的保费就是每一年的规模。但是寿险可不是,寿险上一年的保费,可能一分钱都没有结算,会累计到下一年,不断累计,可用于投资的资产累计速度会明显快于财险。

寿险的保费起伏肯定是更大的,因为寿险不是刚需,财险是刚需。过去几年由于寿险经历过低估,从我统计过的2017到2024年的保费数据看,平安是不如中国财险的(平安是总保费,新业务+续期)。

但是如果我们看2017到2024年的投资资产的增速,平安(134%)是远超中国财险(63%)的。

所以在规模增速上,我觉得是寿险好于财险。

寿险的模型我肯定是做不出像财险那样的,因为寿险复杂很多。比如新业务利润率我知道了,但是用谁去乘以新业务利润率呢?这都是个问题(平安财报里可不是用当期的新业务保费去乘的)。

所以,我没法定量去做一个寿险模型,我只能定性地说:

保险业务的规模是保费,寿险不一定优于财险,但是保险业务利润率,应该远超财险;投资业务的规模是投资资产,寿险明显优于财险,但是扣除资金成本后的投资收益率,寿险应该是不如财险。

比如以2024年我算的可比综合投资收益率为例,平安是10.3%,平安的资金成本在3.6%左右,扣除后净综合投资收益率是6.7%,而中国财险的可比综合投资收益率是8.1%,不存在成本。而投资资产规模上,过去7年平安的增速是中国财险的一倍。此消彼长,究竟谁净的投资金额会更好,这就是一个复杂的数学问题了。(我没法算,因为寿险的资金成本是个谜,3.6%只是一个2024年的估算)

而在2025H,中国财险的可比综合投资收益率3.4%,甚至都超过平安的2.8%了,这里的2.8%还没有扣除资金成本呐。

说了这么多,总结一下:

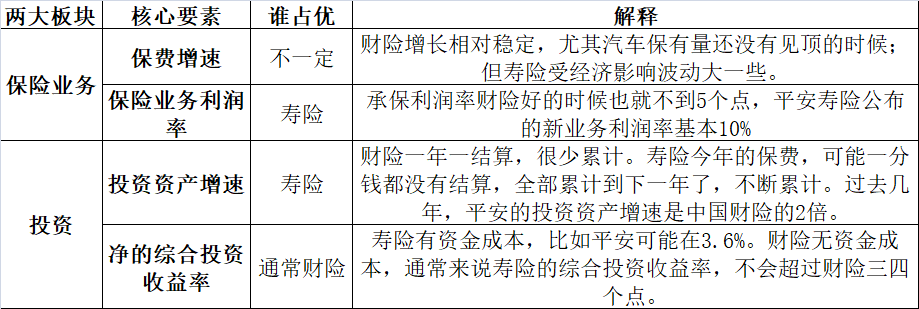

1. 保险业务上,寿险应该更占优。

2. 投资业务上,不好说,可能也是寿险占优。

我为什么定性地说,寿险占优呢?因为这里一共4个变量:保费增速、保险业务利润率、投资资产增速、净的综合投资收益率。

4个变量中,有2个变量是寿险几乎100%更优的,那就是保险业务利润率和投资资产增速。而另外两个变量,保费增速,寿险有时也更好;净的综合投资收益率,应该几乎都没有优势,但是好的时候可以缩小差距。

总体来说,寿险的优势,其实没有我想象中这么大。但是,在寿险的顺周期时,优势会明显一些。

巴菲特也曾经说过,如果一个好公司波动大一些的话其实是好事,因为他们可以在低点买更多股票。在波动底部的寿险,应该是很好的标的。

在什么时候买寿险比较合适?

当新单保费持续下降,当新业务价值率历史低位,当资本市场疲软,以上三个现象出现,并且拐点出现时,是买寿险的好时机,寿险会表现出极好的成长性。

当新单保费持续增长,当新业务价值率历史高位,当资本市场历史高位,则可以考虑卖出寿险。

同时根据寿险与财险的对比情况,可以适时切换投资寿险还是财险公司。

简单地说,我觉得,在寿险的顺周期买寿险,在寿险的逆周期买财险。