利率上行买寿险,利率下行买财险?

你有没有发现,各大保险公司的其他综合收益几乎都是负的,还负得很厉害。

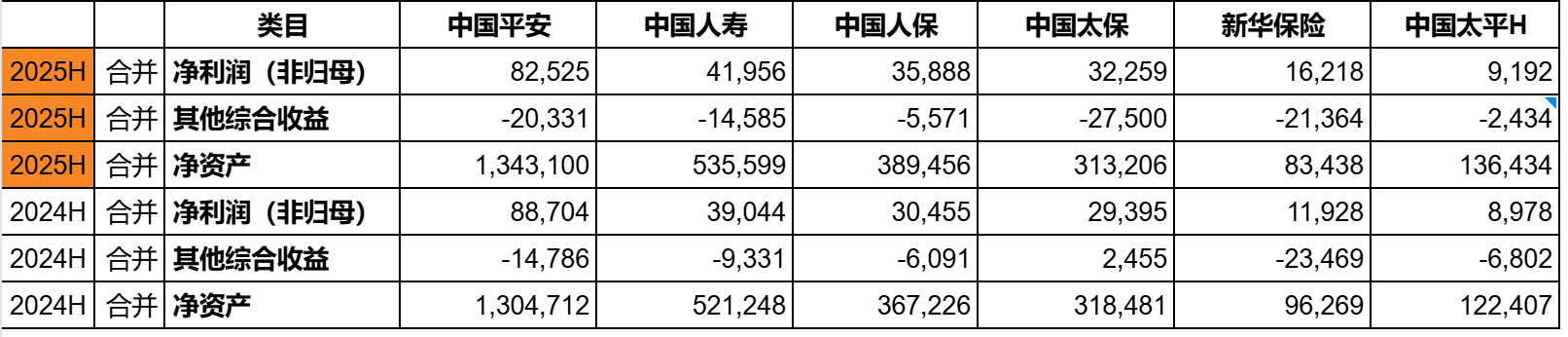

这是2025年中报的情况,可以看到:

1. 所有公司的其他综合收益都是负的。

2. 新华和太保与去年中报相比,净资产还出现了负增长,尤其是新华。

不是说很多投资资产都变成FVOCI了吗?这些资产的公允价值变动不都计入其他综合收益了吗?

而且利率下行周期中,债券的公允价值不应该是增加的吗?这两年股市也不错,OCI-股权的公允价值应该也是正的。为什么其他综合收益还是负的?

今天这篇文章,就来弄清楚这个问题。

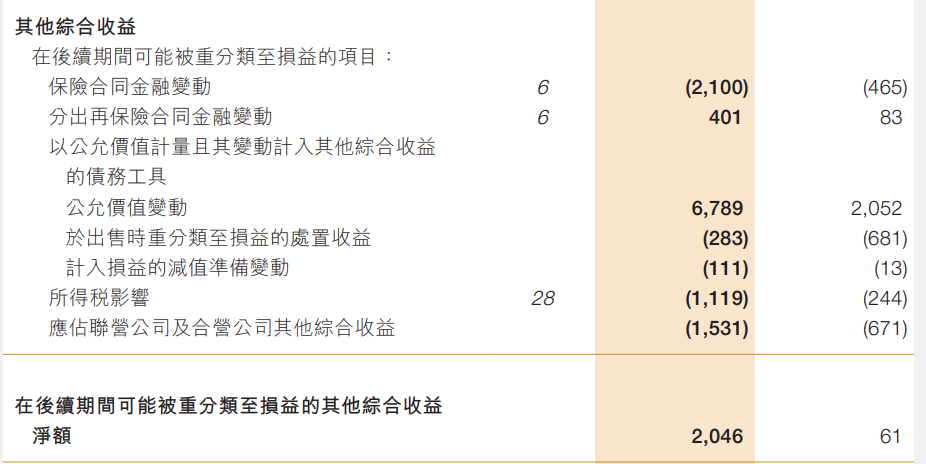

实际上,没错,大部分的公司,OCI-债权和OCI-股权的公允价值都是大幅度增长的。但是,在其他综合收益中,有一个科目,却在以更大的幅度下跌。

什么科目?

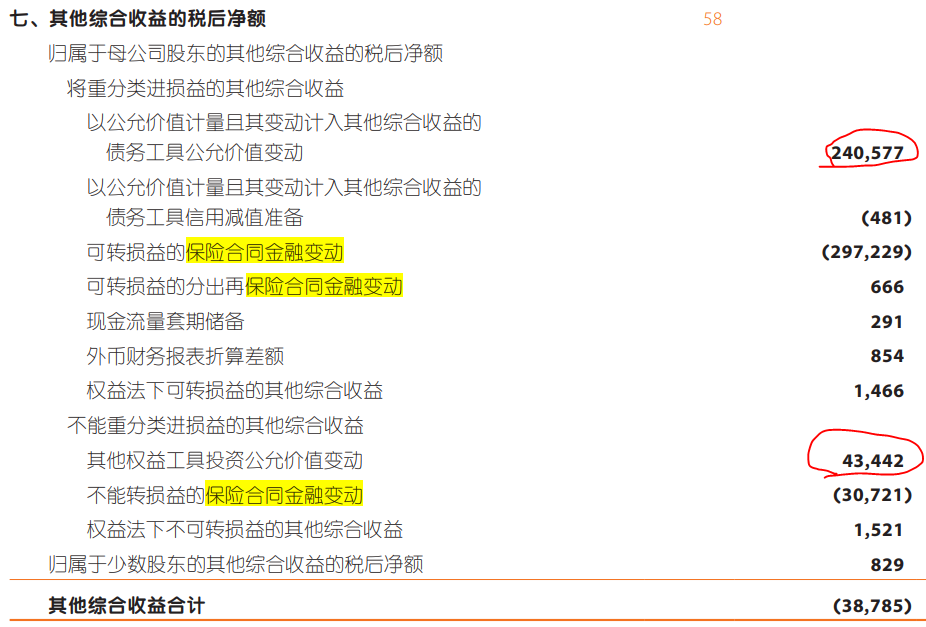

我下面2024年平安财报为例,可以看到OCI-债权浮盈了2405亿,OCI-股权浮盈了434亿,加起来2800多亿的收益被谁抹平了?

答案就是图片中标红的“保险合同金融变动”,保险合同金融变动加起来高达3200亿。我在之前的文章中提到过。这里我想要更深入地理解一下。

以下是3个保险公司的财报,他们对保险合同金融变动的表述完全一致。

人保财报:

新华的财报:

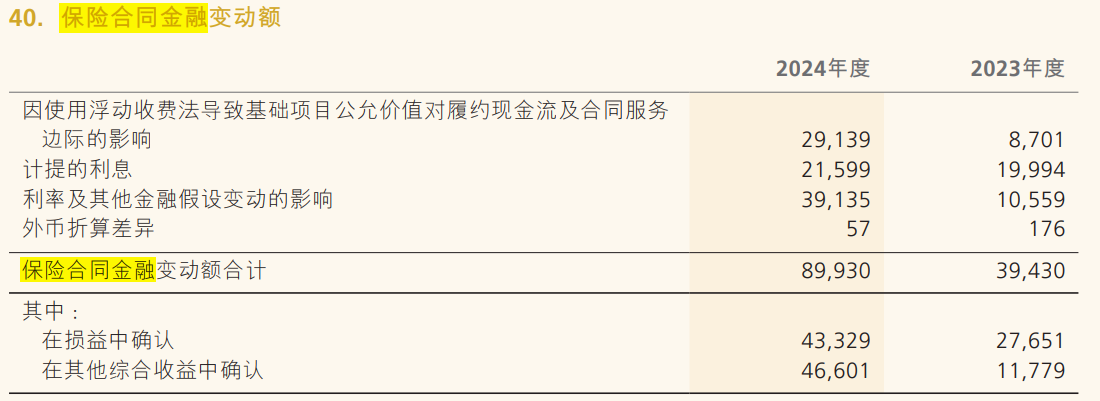

平安财报:

可以看到影响保险合同金融变动的原因主要就是:

1. 分红险的成本。投资赚钱了,但是相应的要分更多给分红险的顾客,那么这一部分上升是显著的。

2. 利率:基准利率的下行,不光是影响债权的公允价值,而且还会影响保险准备金的折现。

我之前看13精的文章是这样表述的:

旧准则下,传统险基于国债750日移动平均曲线,分红险基于预期投资收益率曲线。这种平滑机制使得准备金的计量相对稳定,对市场利率的短期波动不敏感。新准则下,均基于国债当日线来计量保险合同负债当中的履约现金流。在市场利率下行周期中,准备金折现率的下降会导致准备金负债规模的增加。增加的这部分准备金在险企行驶OCI选择权后,也会进入其他综合收益。

而增加的准备金负债如何影响到了其他综合收益,我在财报中找到了答案。

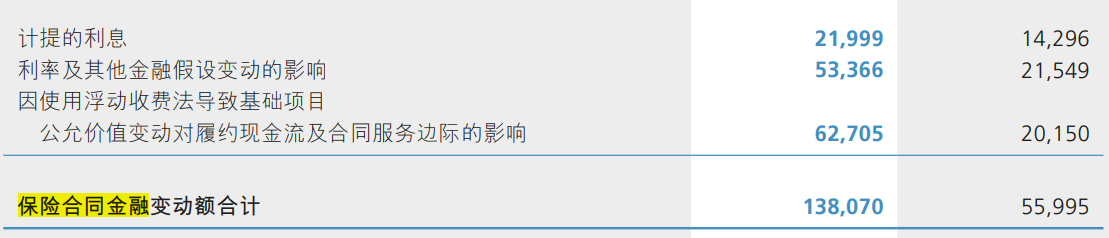

比如下面的平安的财报,可以看到保险合同金融变动额有一部分是"在损益中确认"的,金额是172,662。而这个数字,正好是利润表中承保财务损益的数字。

而另外一部分是“在其他综合收益中确认”,这一部分的金额平安是439,402。似乎和利润表对不起来,但是这里仍然有一个含税不含税的问题。439,402是含税,而其他综合收益那里都是税后数据,如果用297,229再加上30,721,会得到327,950,372950/439402=74.6%。

我们之前算过平安的税率,大概是25%。也就是说,基本上对上了, 就是因为含税不含税的问题导致的差异。

3. 其他金融假设的影响:

风险贴现率和投资收益率假设是如何影响保险合同金融变动额,这个我还不能确认。由于保险合同负债的折现是用即时的国债利率折现的,所以这里风险贴现率应该不影响,风险贴现率更多地用在了内含价值体系的计算中。

为什么保险合同金融变动额会大于OCI-债券的公允价值变动?

这不是偶然的,而是必然。

13精的文章里有提到过:因为久期不一样。

久期的差距,这使得在利率下行中,准备金负债增加的规模远大于债权类资产公允价值上涨的规模。(我可不可以理解为:两者的金额差距越大,说明这个保险公司的久期缺口越大?)

可以看到,OCI-债权的公允价值变动是显著小于对应的保险合同金融变动的,但是OCI-股权当然是不会,它是可以大于对应保险合同金融变动。所以,在利率下行周期,加大配置股权,不光可以稳定进入利润表的净投资收益,同时还可以减少其他综合收益的下跌。

有大量的保险公司,把AC资产转为FVOCI-债权,在利率下行时,与其说是隐藏了利润,不如说是隐藏了净利润的下跌。管理层显然清楚,在基准利率的下行周期里,以目前的久期,FVOCI债权的公允价值上涨是不会超过保险合同金融变动的下跌的。

利率下行卖寿险?

总结一下,利率下行是如何影响寿险的利润表的:

利率下行时,承保财务损益在增加,影响利润表,同时保险合同金融变动额也在增加,影响其他综合收益。

同时,利率下行时,债券的公允价值是上升的。

但是,由于资产的平均久期远低于负债的平均久期,所以,保险合同金融变动额比债券的公允价值变动金额更大。

这就是为什么,利率下行时,寿险公司吃亏。

那么财险公司呢?

大家可以自己看看中国财险2024年和2023年的数据,2024年OCI-债权+67亿,而对应的保险合同金融变动只有-21亿,2024年不亏。2023年也是不亏的。这完全是有别于寿险的。(当我写到这里的时候,我有想过把过往很多年的数据都拉出来看一遍,看看是不是每年都这样,但是后来我发现不能,因为在2022年及其之前的财报不是这样的,没有保险合同金融变动的数据。)

也就是说,财险的资产久期>负债久期。这是可以理解的,财险的负债久期确实是比较短。

那么反过来我们可以这样理解:

当利率上行时,寿险的其他综合收益就应该转正了。而财险则会转负。同时,寿险的承保财务损益会变少,净资产收益率会变高。大大有利于寿险。

人们常说,利率上行买寿险,利率下行买财险,确实是很有道理。

一个暂时没有想清楚的问题?

之前引用过13精对于承保财务损益的总结:简单理解,承保财务损益可以视为保险公司提供投资服务的总资金成本,既有来自于GMM处理合同的传统险负债成本,也有来自VFA处理合同的分红、万能、投连等业务的负债成本。

也就是说承保财务损益是总资金成本。

但是通过这一篇文章的内容,我觉得保险合同金融变动其实才是总资金成本啊。一部分进入利润表,叫做承保财务损益。一部分进入其他综合收益,还是叫做保险合同金融变动。需要以后再加强理解了。