国债利率的下行,是如何影响寿险的?

国债利率下行,会影响财报中的哪些指标?从而影响寿险的业绩和估值的?

投资回报率假设和风险贴现率的下调,又是如何影响寿险?

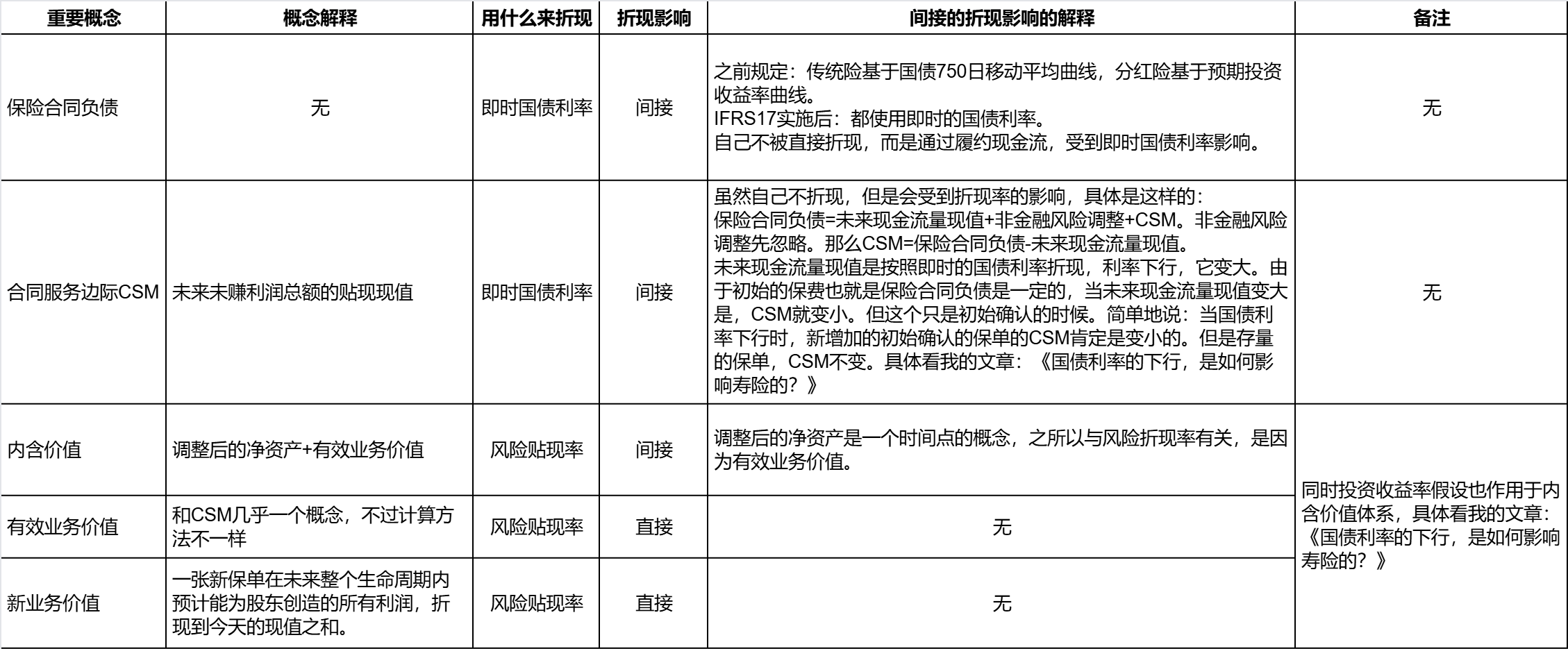

哪一些指标是用风险贴现率折现,哪一些又是用国债利率折现?

对于寿险里比较复杂的这些问题,今天做了一些总结,也是帮助自己梳理一下思路,有不足之处,还请大家指出。

两个假设的下调,产生了什么影响?

保险行业最近两年比较轰动的事件是两个假设的调整,也就是投资回报率假设和风险贴现率假设。

首先明确一点:两个假设是同时作用于内含价值体系的,也就是会同时对新业务价值、有效业务价值、内含价值施加影响。

如果单独看,投资回报率假设下调,那么价值应该下降;而风险贴现率下调,价值应该升高。这一正一负的影响,最后的结果是,这两年的价值体系是下降了。从保险公司对新业务价值的当期值和往期重述中可以轻易地得出结论。

比如这是太保的新业务价值的情况:

可以看到,在2024年,两个假设都下调0.5%pt的情况下,新业务价值是明显下降的。太保调整前应该是193亿,调整后只有148亿。

为了加深理解,我举以下简单的例子来说明一个问题:

两个假设是如何作用于新业务价值的?

我们做这样一个简单的假设:

保费收入:100元

保障期:1年

理赔及费用的精算结果:95元

那么承保利润就应该是:100 - 95 = 5元

假设投资收益率假设从5%变为4%,风险贴现率从9%变为了8%。

第一步:计算年度总利润

新业务价值,是一张新保单在未来整个生命周期内预计能为股东创造的所有利润,折现到今天的现值之和。

我们首先算出这个保单整个生命周期的全部利润,应该是:

利润 = 承保利润 + 投资收益

高利率环境 (5%):

投资收益 = 100元 × 5% = 5元

总利润 = 5元 + 5元 = 10元

低利率环境 (4%):

投资收益 = 100元 × 4% = 4元

总利润 = 5元 + 4元 = 9元

由于投资收益率下降,年度总利润从 10元 减少到 9元。

第二步:折现

新业务价值 = 年度总利润 / (1 + 风险贴现率)

高利率环境 (风险贴现率=9%):

新业务价值 = 10元 / (1 + 9%) = 10 / 1.09 ≈ 9.17元

低利率环境 (风险贴现率=8%):

新业务价值 = 9元 / (1 + 8%) = 9 / 1.08 ≈ 8.33元

最终对比

新业务价值从9.17减少到了8.33。

可以看到,风险贴现率下跌的正面影响,不如投资回报假设的负面影响,所以新业务价值是下跌的。

有效业务价值呢?

同上,投资回报假设和风险贴现率的下调,也会作用于有效业务价值,目前的下调同样导致了有效业务价值的下跌。(DS去问一下)

通过作用于有效业务价值,从而影响内含价值。

内含价值=调整后的净资产+有效业务价值(扣除成本),调整后的净资产是一个时间点的瞬时的值。

整个内含价值体系,都是用风险贴现率来折现的,而不是及时的国债利率。

也就是说,市场利率的下跌,不会对内含价值体系造成立刻的影响,但是也是迟早的事,因为风险贴现率=无风险利率+风险溢价,市场利率的下跌,终究会造成保险公司下调投资回报率和风险贴现率。

之前我有讲到一个问题,那就是合同服务边际CSM和有效业务价值其实概念是一样的,都是未来未赚利润的现值,但是两个的数值却可能相差很大。

原因就是他们用的折现率不一样。CSM是受到即时国债利率影响,而直接作用于有效业务价值则是用风险贴现率。而风险贴现率比国债利率大很多。

所以,打开财报,你会发现,CSM比有效业务价值大得多。

上面简单理解了一下内含价值体系,下面,我想再来用一个简单的例子,理解一下:

合同服务边际CSM和保险合同负债:

任何一个保险公司的财报中都有下面这一张表:

通过这张表我们可以清晰地看到保险合同负债与合同服务边际CSM的关系,那就是:

保险合同负债=未来现金流量现值+非金融风险调整+合同服务边际

这些字都认识但是就是看不懂的专业名词,究竟应该怎么来理解?

我下面以这样一个简单的例子,来试着理解一下:

假设保险公司卖出一份保单,保障期为1年,我们在初始计量的时候,是这样计量的:

今天:收到保费 100元

1年后:需要支付理赔和费用,精算结果是 90元

如果没有时间价值,利润显然是 100 - 90 = 10元。

货币是有时间价值的,需要赔付的90元,是在一年后发生,所以要折现。

假设折现率 = 10%

1年后需要支付90元。在10%的折现率下,它的现值是:90 / (1 + 10%) ≈ 81.82元

这意味着,公司今天只需要准备好 81.82元,以10%的收益率投资一年,一年后就能刚好有90元来支付赔款。

初始CSM的计算公式可以理解为:CSM = 保费的现值 - 未来现金流出的现值

保费的现值就是今天收到的100元。

未来现金流出的现值我们刚算出来,是81.82元。

所以,初始 CSM = 100 - 81.82 = 18.18元

结论: 在折现率=10%的情况戏,初始CSM为 18.18元。

会计上如何计量,那就是我们收到的100元保费,我们记为保险合同负债(你当然不能把收到的前马上都记为收入了,保险行业属于是先收钱,后赔付的行业),而这18.18元记为CSM。

而为了防止我们未来现金流量折现的时候不准确,于是又加入了一个非金融风险调整的科目。

于是得到了:保险合同负债=未来现金流量现值+非金融风险调整+合同服务边际

那么这里有一个问题:

国债利率的下行,会如何影响这个公式?

答案是会通过未来现金流量现值来影响。这个未来现金流量也称为履约现金流,它的折现是用即时的国债利率。很明显,利率越小,它越大。

那么履约现金流的变大和变小,如何来影响CSM和保险合同负债呢?

这个问题有一点复杂,要分两种情况。

第一种情况:新增的初始确认的保单:

比如同样收了100元的保单,当国债利率下行时,履约现金流肯定是变大了,那么剩下的未来利润肯定是变小了,也就是CSM变小了。

这种情况容易理解。

第二种情况:存量的保单呢?

规定是这样的,初始确认后的CSM,以后就不变了,不管利率如何变,初始确认的CSM金额就不变了,只是通过摊销和新业务贡献等一进一出。

当利率下行时,存量的保单的履约现金流也是变大,但是又规定了CSM不变,那么保险合同负债就变大了。

简单地总结:

当国债利率下行时,新增加的初始确认的保单的CSM肯定是变小的。但是存量的保单,CSM不变。

当国债利率下行时,会导致存量的保险合同负债变大。

总结一下:

国债利率下行对寿险的影响相当得大,具体的影响包括:

直接影响:

1. 会导致新增保单的CSM变小,而每期的保险利润是靠CSM摊销出来的。

2. 会导致保险合同负债变大,而保险合同负债在总负债的占比非常高。直接影响资产负债表。

间接影响:

无风险利率的下行,会导致投资回报率假设和风险贴现率的下调,从而影响到整个内含价值体系。通常情况下,新业务价值、有效业务价值、内含价值都会下降。直接影响保险公司的估值。

加上上篇文章写到的,国债利率下行时,导致保险合同金融变动金额变大,导致承保财务损益和其他综合收益里的保险合同金融变动变大。这又是对利润表的影响。

国债利率的下行,影响利润表,影响资产负债表,也影响寿险独有的内含价值估值。