资本市场为什么总是看低中国人保?

资本市场对中国人保的看低是明显的。

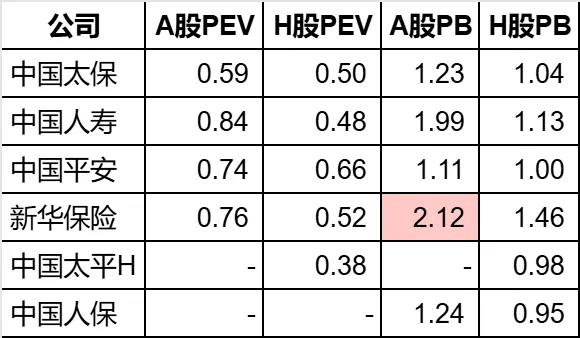

人保的估值情况?

这是2025年11月14日收盘后的估值情况:

可以看到:中国人保H股PB估值最低,居然比被低估的太平还要低。A股的PB估值也属于和太保、平安一起在最低档,但是人保在当下保险业务上的基本面是三者中最好的。

虽然人保没有公布集团的内含价值,无法进行PEV估值。但是,我之前用一个办法粗略地对人保的人寿业务进行了PEV估值,估出来人保A股PEV0.75,H股更是只有最低的太平的一半不到(当然,仅作参考)。具体可以看我之前的文章《不公布内含价值,如何为中国人保估值?》。

要知道,在寿险健康险板块,从新业务CSM,合同服务边际摊销等数据看,人保的确定性是最高的,几乎没有之一。财险老大在人寿业务上表现出了比较强的成长性。

但是,人保被看低似乎是长期以来的事情,下图是人保历史的市净率曲线:

从A股上市开始走低,PB长期在1.5以下甚至1以下。比较一下下面新华和国寿的PB曲线,人保的曲线显然没有那么美丽。

关于人保估值被看低的原因,我能想到的主要原因就是:它长期被看做一家财险公司,市场在财险和寿险之间,是偏爱寿险的。

关于财险公司不被偏爱,我完全是理解的。我之前文章里也写过,目前的财险是一门没有太多想象空间的生意。但是,中国财险目前PB1.3左右,跟自己的历史时期比,估值不低。人保被低估的,反而是自己的人寿生意,以及投资。

人保投资第一名你敢信吗?

一提到投资,大家可能都会想到新华保险。但是如果我说人保的投资才是第一名,你敢信吗?我可以比较一下给大家看。

很多公司在很多年份都没有公布综合投资收益率,所以我们只能对净投资收益率和总投资收益率做一个比较。

我用2017年到2024年的总投资收益率数据,来计算了6大保险公司总投资收益率的平均值和方差(平安2024年没有公布总投资收益率,所以平安是用的7年数据,其他5家公司都是用的8年数据),结果如下:

可以看到:

1. 人保是双料冠军,从8年平均收益率上,以及收益率波动上,人保都是最佳。正可谓是收益高,波动小。

2. 太平平均收益率最低,只有4.28%。好的是,太平的波动也相对较小,只比人保高。

3. 平安是波动最大的公司,主要是受到了房地产投资的影响,有一年在华夏幸福身上就计提了400多亿。而平安以外,新华保险的波动最大,方差有1.5,是人保的两倍多了。

做完总投资收益率的比较,我们再来看净投资收益率。

我用2017年到2024年的数据,来计算了6大保险公司净投资收益率的平均值和方差(太平2017年和2018年没有公布,所以太平是用的6年数据,其他5家公司都是用的8年数据),结果如下:

可以看到:

1. 平均值上,人保仍然是第一。太平最低,远落后于同行。

2. 波动上,太平最优,在利率下行期,净投资收益率下跌最少。而新华保险波动仍然是最大的。

所以,我说人保投资端最优,确实是有根据的。而且通过过往在房地产投资、长期股权投资等方面的策略和表现看,人保的投资是相当稳健的,在房地产上人保也没有踩过坑。

毫无疑问,人保投资端是最稳的,所以如果选择保险股的长期稳健的投资标的,人保是不错的选择,虽然股息率确实有待提高。

人寿业务的成长性?

在你的心里面,人寿业务能占人保保险业务的几成?

可能占比远比你想象中大。答案是:都有4成了。

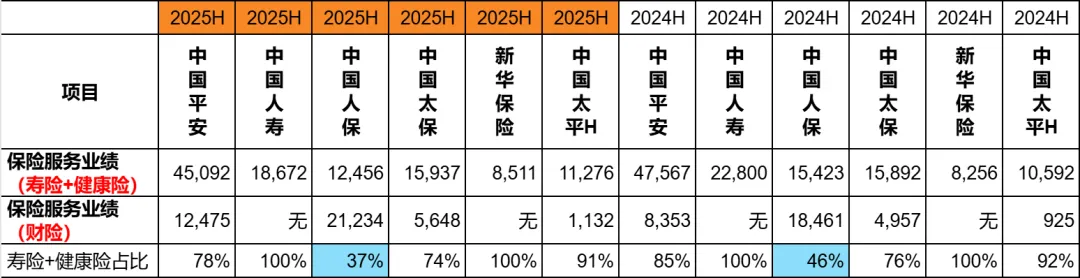

下面是我统计的2025和2024年中报的人寿业务占比:

我统计的是保险服务业绩的占比,因为保险服务业绩+投资收益共同组成了净利润。如果用保费去比,或者用保险服务收入去比,是不合适的。因为最终我们要看的是对利润的贡献。

可以看到:

1. 人保的人寿业务占比是最低的,2024年中报只有46%,2025年中报是37%,而平安占比都在8成左右,太保也在接近8成。

2. 但是作为一家传统的财险巨头,人寿业务已经占到超过1/3了。而且人寿业务的增速这两年会远快过财险,这个占比还会增加。

值得说明是,为什么人保2025年中报的保险服务业绩同比下跌了呢?我之前文章已经提到过,是因为2024年中报的保险服务费用特别低,造成保险服务业绩虚高了。实际上以2025年中报的37%的占比来衡量人寿业务的状况是更合理的。

而人保人寿业务的基本面,我之前详细说明过很多次,我这里不再赘述了。一句话说就是,人保人寿业务确定性非常高。换句话说,人保的人寿业务的保险服务业绩增速,高概率是最高的之一。

总结一下?

所以最后我们总结一下,人保现在是什么状况?

如果说利润的来源有3块:人寿、财险和投资。那么在其中的两块上,人保可能都是6家公司中前景最好的或者说靠前列的,那就是人寿和投资。

而在财险方面,人保目前属于是行业的绝对最优,但是未来的成长性可能没有那么大。毕竟财险的利润率已经是十年最佳,如果要比现在还要好,只能寄希望于车险利润不降,同时还需要非车险在今年刚开始的报行合一要求下也取得利润率的提高。

而这三部分的占比,如果按照2025年中报和三季报的数据来看的话,差不多是这样的,净利润的构成如下:

保险业务占50%(其中财险30%,人寿20%),投资占50%。

投资+人寿占比有70%,这70%人保不会差于同行,另外30%成长性相比于寿险和投资肯定是偏弱的。

我认为,市场对人保的看低,是很难改变的。在很多投资者眼里,它不过是一家财险公司。但是,希望人保可以在未来几年,用投资端的稳健表现,和人寿端的快速成长,逐渐证明自己被低估的价值。