中国人保,已经不是你想象中的模样

你很难不把中国人保看做是一家财险公司。

1999年人保分家的时候,人身险分给了中国人寿,财险给了中国人保。

2003年人保的财险业务就在港股单独上市了,直到快十年后,人保人寿业务才在港股上市。

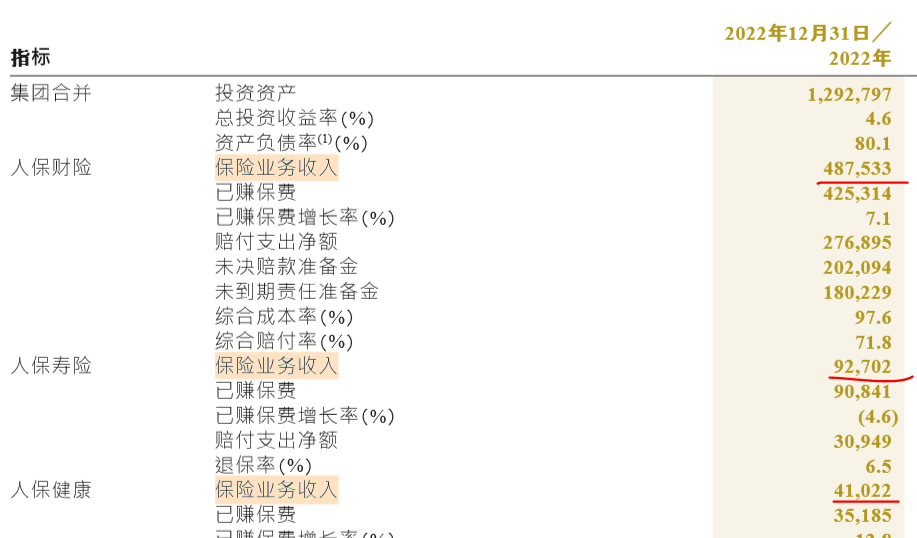

如果我们翻开人保2023年以前的财报,比如下图是2022年的:

用上图的数字,你可以计算一下保险业务收入中,财险的占比。占比高达78%。

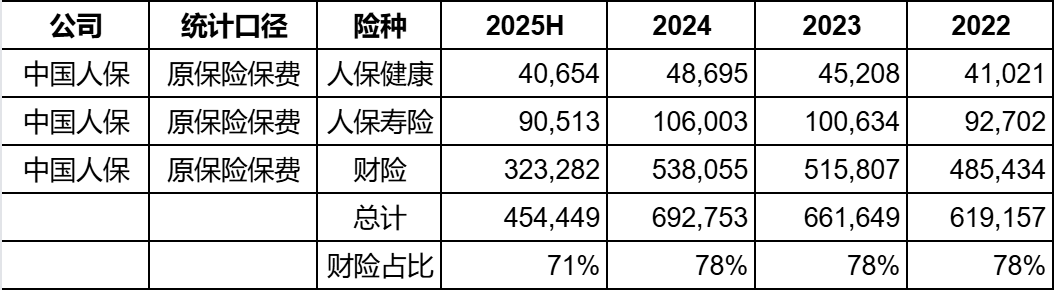

2018年到2022年,保险业务收入中财险的占比几乎没变过,都是78%左右,如下图:

似乎,财险永远是中国人保的主角,人身险业务永远不会是。

但是2023年开始,发生了一些变化。

发生了什么变化?

保险准则发生了变化,保险公司的财报也跟着变了。

如果我问你,2023年以前,保险财报中,有哪个指标是可以反映寿险利润情况的?

其实可以说是没有的。

财险有承保利润这个概念。但是寿险没有。

所以在上面的统计表格中,我只能用“保险业务收入”这个概念来计算财险的占比,但是保险业务收入本质上是保费的概念,而不是利润的概念。

虽然财险的保费占比常年在78%左右,但是利润占比呢?我们是不知道的。

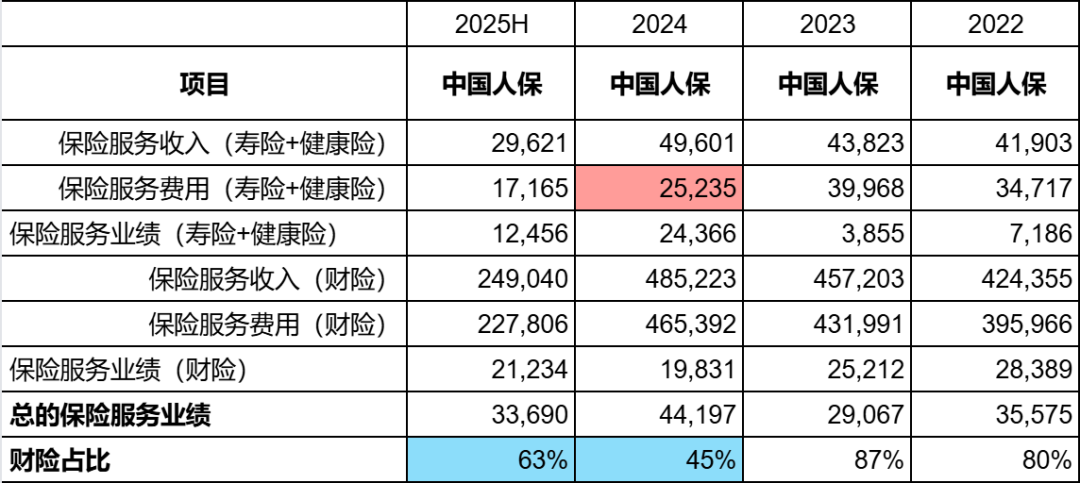

但是新的保险准则施行后,从2023年开始,人保的财报就引入了“保险服务业绩”这个概念,它是一个利润概念,反映了保险业务的利润,财险和人身险都有。

“保险服务业绩”的引入,给了我们分析不同险种的利润贡献的可能。

如果我们现在仍然只是去分析保费的占比,那么2023年及以后,我们得到的是这样的,如下图,财险的占比仍然是高达70%以上:

但是,如果我们看不同险种的利润贡献占比,可就大不一样了。请看下图(2023年财报中提供了2022年的对期数据):

可以看到:

1. 从2024年开始,人身险的利润占比有大幅度提升。

2024年,保险服务业绩占比,财险仅占45%。这意味着什么?意味着这一年,财险贡献的利润还没有寿险+健康险多。

2025年中报,财险的占比也只有63%,人身险占比高达37%。也就是保险业务超过1/3的利润来自于寿险+健康险。

这两年,人身险的利润贡献已经远高过了以前。

这里还是要说明一下,2024年人身险之所以占比这么高,源自于保险服务费用很低。这个是不可持续的。但是2025年中报的数据也说明了,人身险的利润贡献,确实在进步。

也就是说,人身险用比较低的保费占比,贡献了更高比例的利润。

这个其实是可以理解的,财险业务本身的利润本来就不高,很多财险公司某些年份财险业务上都是亏损的。而寿险利润率本来通常就高于财险,加上这两年寿险的新业务价值率都在回升(虽然新业务价值率本身并不能直接等同于利润率)。再加上人保合同服务边际的增速领先同行。

总结一下:

1. 如果我们仍然只是像前几年一样,只看人保财险的保费占比,那么似乎人保仍然是一家妥妥的财险公司。但是当窥探不同险种的利润贡献成为可能的时候,我们发现,其实人身险的利润贡献在悄悄上升。甚至在2024年,利润贡献超过财险。

2. 人保寿险+人身险的发展势头很猛,希望利润贡献继续提高,有一天能够给人保一家寿险公司的估值。