分红险热卖的背后,是保险公司的无奈

当今年保险预定利率来到历史最低的2.0的时代,同时利率非对称下调,分红险成为了最靓的崽。

在欢呼保险公司在分红险和银保渠道的带动下,保费收入上涨的同时,分红险的成本问题,仍然是投资者需要关注的问题。

可以说,分红险热卖背后,是保险公司的无奈。

分红险的劣势?

对于保险公司来说,分红险的劣势是明显的,那就是:成本高。

监管层规定了,不低于盈余的70%要拿出来分红。我们可以简单地计算一下:

分红险的预定利率是1.75%,假设保险公司的投资收益率是5%。我为什么假设是5%,我是参考了下图中的5家保险公司的数据,在2024年大家几乎都达到了5%的收益率,而今年资本市场仍然在继续好转。

那么5%的投资收益率,其中包含多少成本呢?

成本=1.75%+(5%-1.75%)*70%=4.025%(没有考虑费用等因素)

也就是说,即便投资收益率达到了5%,但是其中超过4%是要付给投保人的,保险公司只赚差不多1%。

这个成本比传统险高了很多。传统险的预定利率是2%,如果投资收益率达到5%,那么顾客拿2%,保险公司能拿3%。

在分红险账户不同的投资收益率情况下,所对应的保险公司能赚的比例,我做了下面这张表,可以看得更清楚,可以看到,即便总投资收益率达到惊人的7.5%,保险公司也不过能赚1.725%:

这两年,最高的预定利率一直在降,2023年降到了3.0,2024年又到了2.5,今年已经到了2.0的历史最低。即便是这样,即便是跟2年前3%卖出去的传统型寿险相比,分红险给保险公司带来的利润仍然是少很多的。

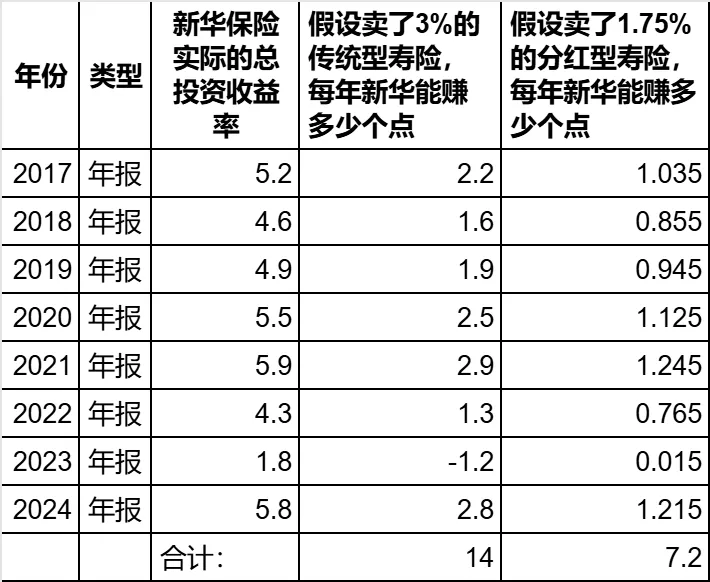

我假设2017年,新华卖出去一笔3%的传统型,和一笔1.75%的分红型,然后以2017年到2024年新华实际的总投资收益率来计算,不考虑复利等因素,我可以得到下面的这张图:

可以看到,即便是3%的相对比较高的利率卖出去的传统险,虽然其中一年是有利差损的,但是8年间也能给新华带来14%的利润。

而分红险,只带来了7.2%。

财报也印证了?

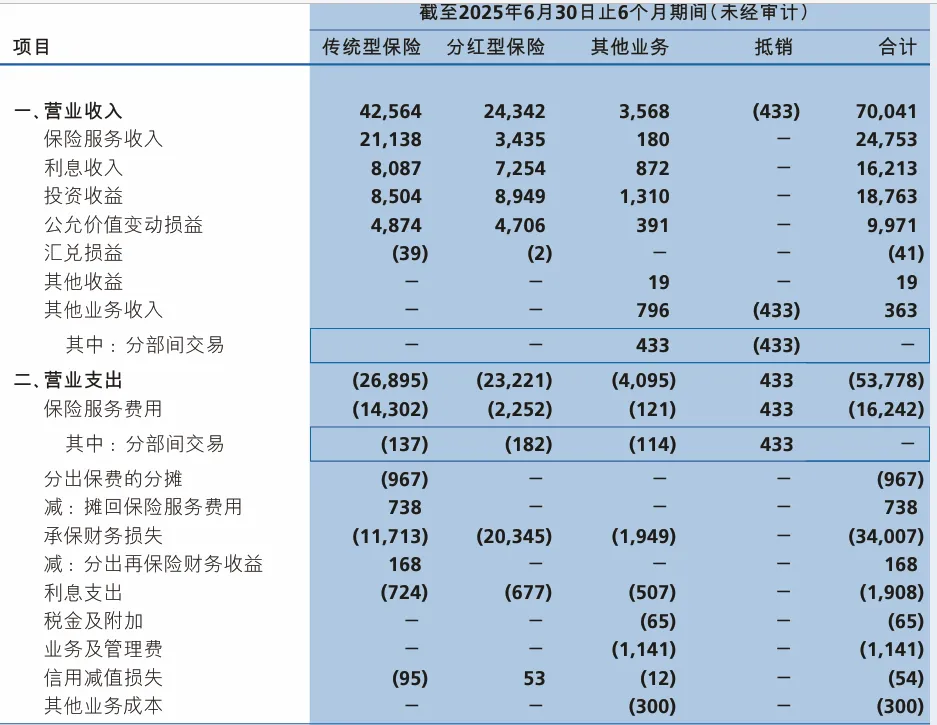

保险公司的财报也可以印证这一点。我们以新华保险为例,因为新华公布了不同险种的分部数据,如下图:

根据我历史文章中介绍的,计算总投资收益和粗略投资业绩的办法:

总投资收益=利息收入+投资收益+公允价值变动损益-信用减值损失

粗略投资业绩=总投资收益-承保财务损失

我们可以算出传统险和分红险各自的投资业绩如何。我整理财报数据得到下图:

可以看到,虽然新华的传统型和分红型保险账户的总投资收益都在210亿左右,但是由于成本(也就是承保财务损失)差异很大,最后的投资业绩金额天壤之别,传统型账户差不多赚了100亿,而分红型账户只有6亿。

所以卖传统险,对于保险公司的利润来说,是更优的。但是为什么现在都在推分红险呢?

因为传统险可能卖不太动了。

为什么都在卖分红险?

2025年9月开始,预定利率非对称下调,分红险和传统险的利差只有0.25了。

如果你是顾客,让你选,只要稍做研究,你一定闭眼选分红险。牺牲0.25个点的保证收益率,去博一个高概率会实现的一两个点的非保证收益率,当然是非常划算的。

这个时候,即便保险公司仍然想推传统险,可能会有些力不从心。我们可以来看目前仍然以传统险的公司,是什么样的表现。

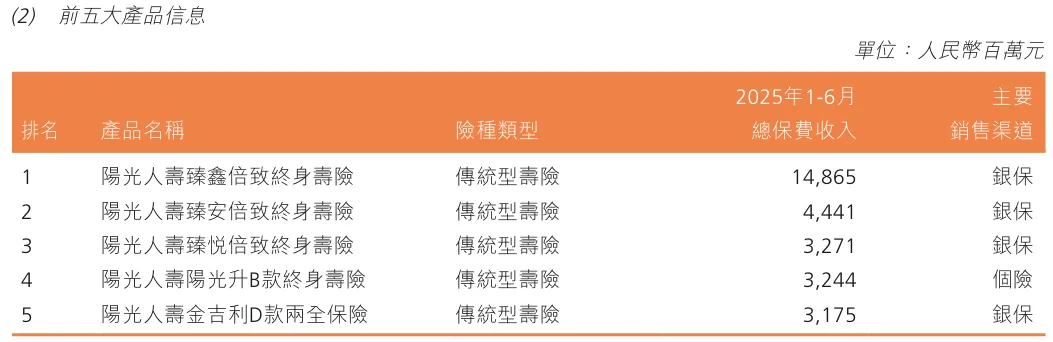

以阳光保险为例,这是2025年中报他们公布的前5大产品:

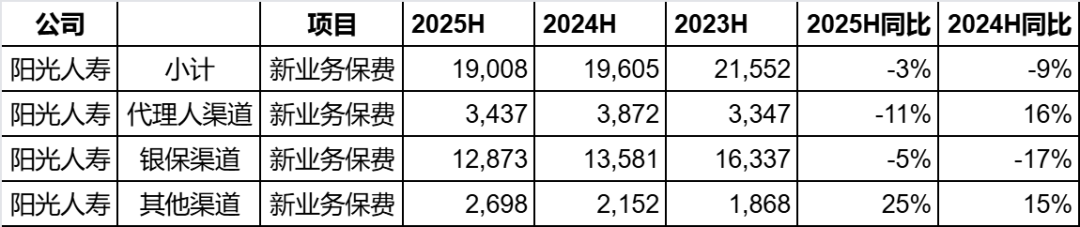

可以看到,仍然是清一色的传统型。再看新业务保费的情况如下:

可以看到,2025年上半年已经是连续第二年下跌了,这和行业整体现状是相悖的。

我们2025年中报时做过总结如下:

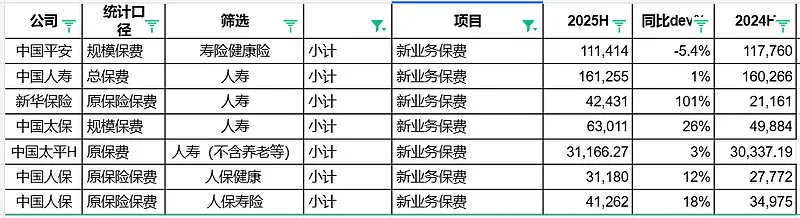

可以看到几乎所有公司新业务保费都是上升的。

当然,这个例子可能会有点片面,毕竟新业务保单的增减,有很多因素影响。

分红险热卖会带来的问题?

那么我开始在想一个问题,分红险热卖时,保险公司看似卖了很多保单,新业务保单也是大幅增长的,但是大量的这种储蓄型的保单,成本是很高的,5%的投资收益率,成本高到超过4%。

那么与财险比起来,差距更大了。财险是没有资金成本的,甚至资金成本为负。

那么久而久之,寿险公司的规模一直在变大,总资产一直增,总投资收益金额也一直增,但是一看净资产的增速,会继续远低于财险,因为负债也增长很多。

在分红险热卖的背景下, 财险公司的优势在展现。同时,如果一个寿险公司,能够把成本更低的传统型寿险卖好,把保障型的保险卖好,那么它的业绩将会有超越同行的表现。