如何正确看待债券的市场价值变动

我这几天在听芒格的书,他在书中提到了一些被会计所创造出来的收益。

我就在想在保险的财报中,哪一些属于芒格说的这种情况。我想,在利率下行时,那些准备持有到期的债券的公允价值变动,可能就能被算作是会计计量创造出来的收益,它不是实实在在存在的。

我们都知道,利率下行,债券价格升高,利率上行,债券价格又降低。由于债券的持有量是巨大的,动则几万亿,所以随着债券价格的波动,保险公司的财报数据起起伏伏,但是你有没有想过,一些债券的真实价值可能根本没有变过,可能每年吃4个点的利息,一直持有到到期日,它的公允价值变动其实没有太多意义。

债券的真实价值如同一条水平的直线,而财报里面的账面价值则像是缠绕着这条直线的一条蛇,随着利率的波动,呈现出曲线波动。

这和股票带来的公允价值波动是不一样的,有的股票可能真的是随着时间不断上涨看不到天花板的,但是债券的市场价值和市场利率是有明显周期性的。

债券的公允价值上涨是怎么计算的?

我们可以用一个小例子来说明:

假设用1000元买入了一个债券,1年期的,利率4%,这里我们来回答两个问题:

第一,买入的当时,这个债券的价值是多少?

第二,如果买入的当时,市场利率突然从4%降低到了2%,这个债券的价值又是多少?

第一个问题,价值是1000元。但是请注意计算过程,1000元买入,1年后可以拿到40元的利息,那么1年后的现金价值就是1040元,需要折现到现在,折现率也是4%,1040元以4%的折现率折现到1年前,那么价值就是1000元。

第二个问题,不管市场利率变没有,1年后仍然可以拿到40元的利息。将1040折现到一年前,这时折现率应该用2%了,最后得到结果:1019.61元。

也就是说,当市场利率从4%变成2%之后,保险公司一张1000元的债券的公允价值,就会变为1019.61。可不是利率减半,公允价值就翻倍。

然而,我觉得核心是,如何理解1019.61这个数字所代表的意义。

我这样来说,你买入4%的1000元债权当天,利率从4%降低到2%,于是你以1019.61的价格把债券卖了。然后你又买入了一张1年期的1019.61元的债券,这时利率是2%了,1年后你会得到的利息是1019.61*2%=20.39元,1019.61+20.39元=1040元,这和你不做任何操作持有4%的1000元债券到到期那天,所得到的收益是一样的,都是40元。

你可以在任何其他时间点卖掉,然后再以当时的利率买入,最后的结果是一样的,你其实并不会多赚。

所以对于保险公司也是一样,看似利率下行,债券公允价值上升,但是你卖掉债券之后再去买新的债券,利率也低了啊,你不会多赚。除非你卖出后不买债券了,你去买股票了。

但是这是不太现实的,大部分资金仍然是要配置债券的。保险公司的传统做法是,收到了一张2%的传统险的保单后,马上要匹配一张3%的债券投资,从而保证能覆盖2%的成本,赚1%的利差。只有分红险账户由于是浮动利率,所以配置的股票比例大,目前的比例大概是70%。

所以如果卖出公允价值变高的债券,对于保险公司意味着什么?我认为,意味着把利润提前释放了。

本来1000元的债券,每年拿4%的利息收入,现在你卖出了,提前释放了利润,是以牺牲未来债券利息收入为代价的,以后每年的利息收入只有2%左右了。

从这个意义上说,净投资收益率高的保险公司,更有可能是长期持有了久期长债券的那一个,而没有做过多的买卖动作。

这就是我目前对债券公允价值的理解,有不当之处,还请大家帮我指出来。

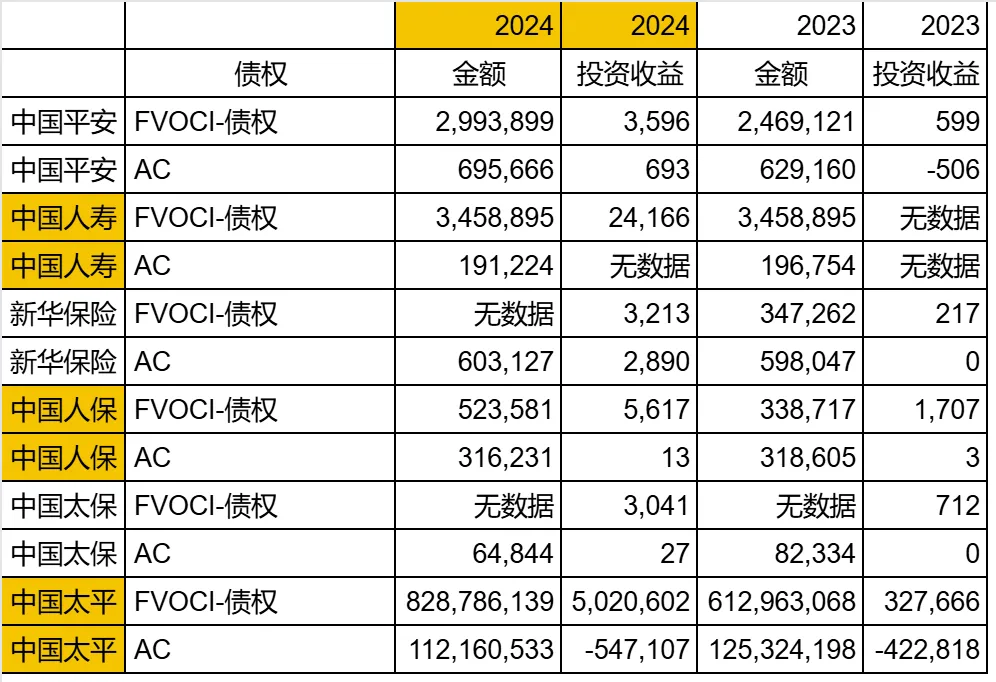

那么卖出债券的情况多吗?

下图是2024年和2023年债券卖出的情况(交易性金融资产没有单独分债权和股权的数据所以下面没有数据):

从上表中可以看出:

1. 整体卖出的债券都是比较少的。

以卖出债券收益最多的国寿为例,2024年卖出FVOCI债权获利241亿,你可以粗略估一下这是卖出了多少金额的债券,其实是很难估的,因为债券的买入利率和卖出利率都不知道,即便是假设2024年年初的十年期国债利率为卖出利率,年末的为卖出利率,那么卖出的债券金额大概在3000多亿。实际可能没有这么多,因为债券的买入利率很可能更高。

那么卖出3000多个亿的债券是什么概念?国寿的持有3万多亿的债券,也就是说卖了大概率低于10%而已。

所以整体,卖出债券不算多。

2. 不同保险公司之间是有差异的。

比如同样持有3万多亿的平安,2024年的卖出FVOCI-债权的投资收益才35亿,远低于国寿。

当然,这些数据随便看看就好,毕竟卖出债券的原因很多,包括偿付能力的问题、现金流管理等问题。

其他债权投资的卖出,可以作为一个指标每年财报看一看,虽然大概率不会有什么问题,但是卖出FVOCI-债权,不光有本文提到的提前释放利润的问题,还有美化利润表的问题。是一个可以关注的指标。

如何正确看待债券的公允价值变动?

说到这里,我想起了我之前提到的关于综合投资收益率的口径不一致问题。

太保和平安是没有将FVOCI-债权的公允价值变动算入综合投资收益,而其他一些保险公司算入了。

现在看起来,太保和平安的口径是更合理。我们确实不应该过多地看重债券的公允价值变动,它是虚假的,会计规则创造的。

如果说债券的公允价值变动有什么意义的话,我觉得,如果你的债券买入利率很高,比如你是5%买入的,同行都是4%,那么现在利率下行时,你的债券的公允价值上涨得就会更多,本质上是未来债券利息收入的一个反映。而利息收入,是不是由净投资收益率来反映会更好呢?

总的来说,我们可以关注固收收入,也就是净投资收益,也可以关注股票的交易收入和浮盈,但是债券的公允价值,不需要过多地在意。