保险公司成立多家私募基金,究竟有什么好处?

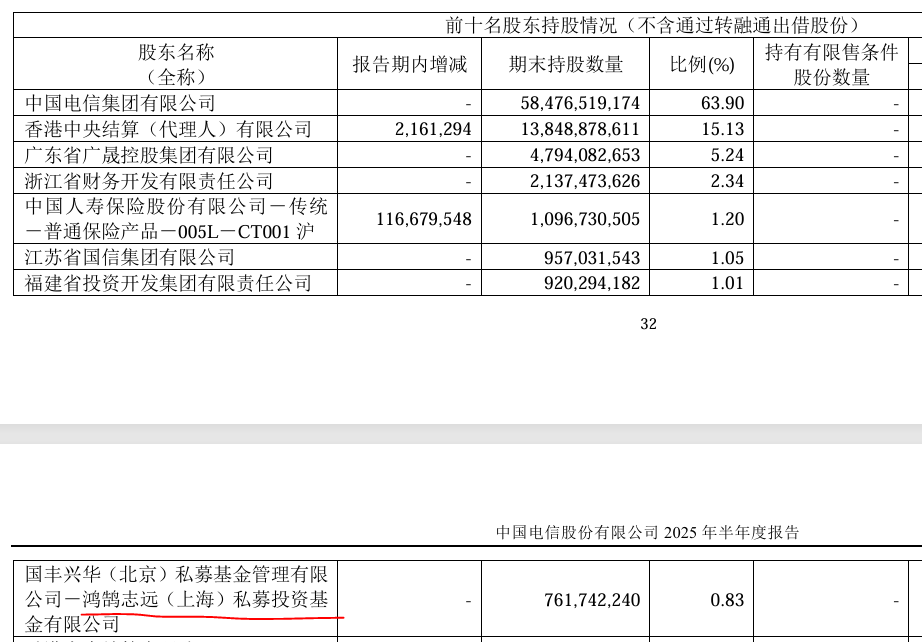

近一年,在很多大型红利股的十大股东名单里,都出现了一些私募基金的名字,比如下图是2025年中国电信中报的十大股东名单:

其中就出现了鸿鹄志远私募基金的名字。

作为长期投资改革试点的一部分,目前很多保险公司都成立了自己的私募基金,参与A股的长期投资。

不管是叫鸿鹄志远、太保致远,还是泰康稳行,都可以看出他们顺应监管层的期待,要做长远投资的决心。

但是看着这些私募基金,我一直有一点疑问:为什么不直接投资呢?为什么要成立一家私募基金再投资,这样做,对保险公司究竟有什么好处?

我看到一些评论新闻提到,这将有利于提高保险公司的偿付能力,但是我核实了一遍监管文件,却并没有找到证据。

如何引导保险资金的流向?

我们知道,监管层是通过风险因子来控制保险公司投资的不同资产的风险的,比如投资沪深300的股票,和投资一家没有上市的公司,当中的风险肯定是完全不一样的。所以沪深300的风险因子就会低,而未上市公司的风险因子就会高。

你投资一个风险因子是0.3的资产共100亿,就意味着你需要预留30亿的资本,也就是所谓的最低资本(监管的要求就是偿付能力充足率要高于100%,也就是说30亿的最低资本,需要对应的预留30亿的实际资本。)

监管层想要引导保险公司买什么资产,就可以通过降低这些资产的风险因子,来引导保险公司买入。

比如为了引导保险资金买入沪深300和科技企业,以保证长牛慢牛以及对科技企业的资金支持,在2023年以及2025年,监管层先后两次下调它们的风险因子,沪深300从本来的0.35到0.3再到了0.27,而科创板则是从0.45到0.4再到了0.37。

那么既然监管层现在倡导保险公司创立私募基金,那么现在私募基金的风险因子降低了吗?

私募基金的风险因子?

在国家金监局2021年发布的《保险公司偿付能力监管规则第8号: 市场风险最低资本》中,对各类资产的风险因子做了明确规定,没有单独提到私募。

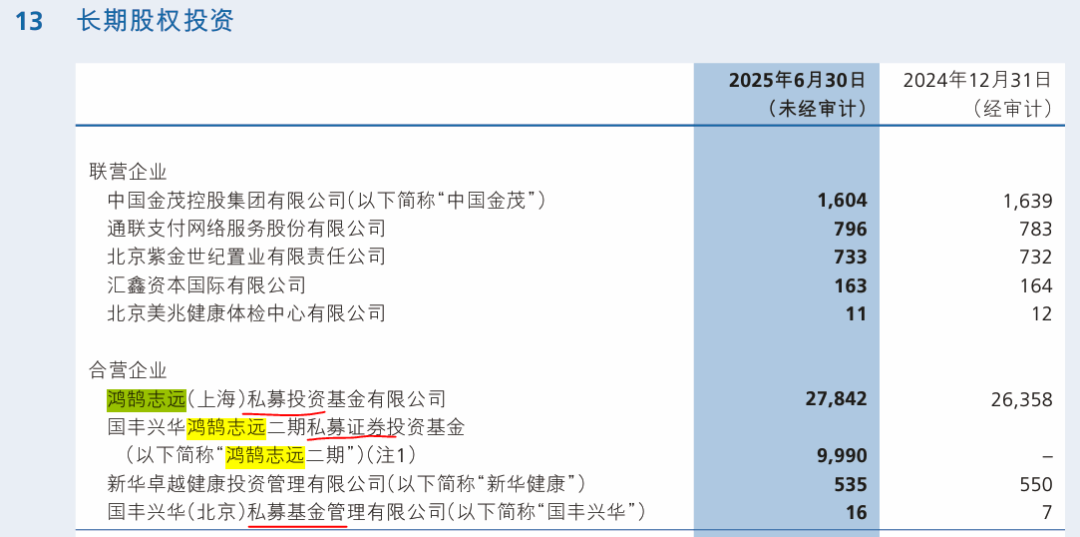

但是,通过如下图新华保险的财报可以知道,这些私募基金是被列入了合营企业里面:

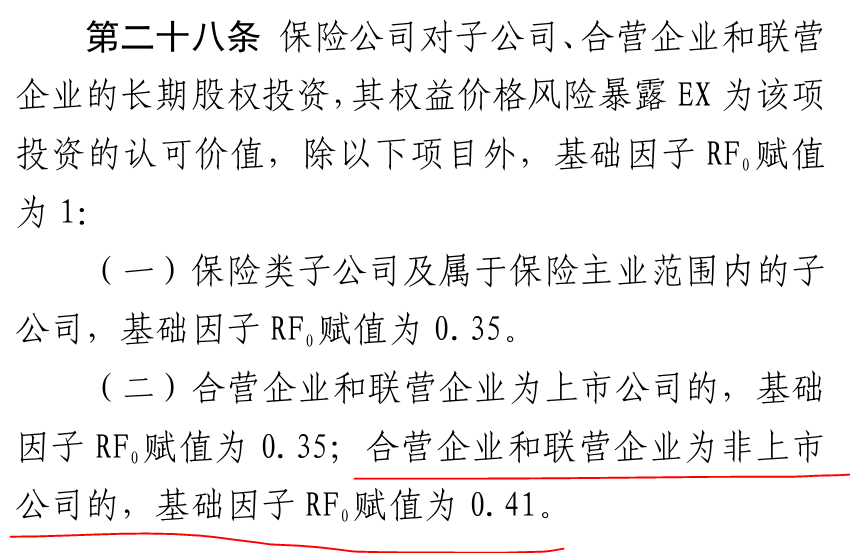

而《保险公司偿付能力监管规则》第8号文件,是有规定合营企业的风险因子的:

可以看到,由于这些私募基金都不是上市公司,那么风险因子高达0.41。

要知道,如果保险公司直接投沪深300的成分股,持有超过3年的话,风险因子目前只有0.27,持有不超过3年,也不过是0.3。

但是现在成立了私募公司去投资沪深300,风险因子却要0.41了。这岂不是会增加对资本的消耗吗?让本来就吃紧的偿付能力更加雪上加霜?

我们再来看看国寿这边,我看了国寿联营合营以及子公司的清单,都没有提到鸿鹄志远。那么鸿鹄志远大概率被归到了FVOCI-股权的资产类别中,大概率不会被归为FVTPL,毕竟私募要主打一个长期投资。

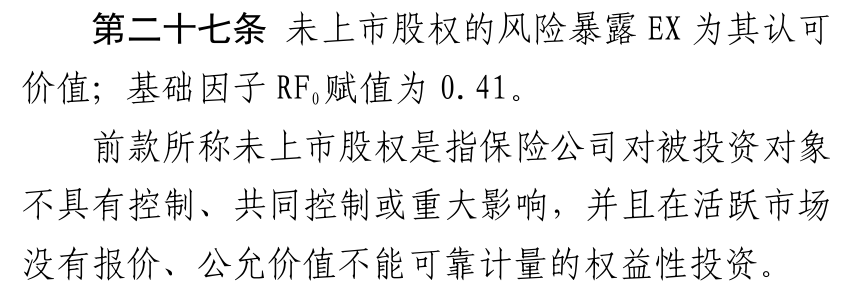

不管归到哪里,都属于未上市的股权,根据第八号文件,风险因子仍然是0.41。

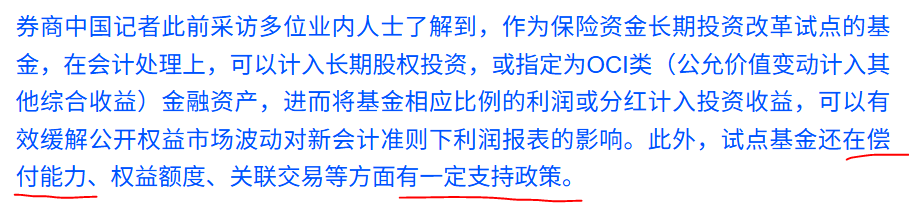

我看到一些财经报道中有提到,保险公司成立私募,监管层对偿付能力有一定支持政策:

但是,我查了监管层最近几次文件,确实是没有关于私募基金风险因子的内容,那么按照目前的监管文件,风险因子就是0.41才对。

不出意外的话,监管层肯定会对这些私募公司的风险因子进行下调或说明,或者已经有了政策只是没有公布。

一些报道还说,成立私募,有利于减少市场波动对保险利润表的影响,这样说,对肯定是对的,但是把股票投资划入FVOCI也是可以做到这一点的,没有必要一定要成立私募基金。

问题的核心,还是监管层对保险的私募基金,要有政策上的支持,尤其是偿付能力。