中国人保的净资产收益率真的被高估了吗?

之前我写过一篇文章,讲到过去8年的平均总投资收益率和净投资收益率,人保都是6家公司中的第一名。

有小伙伴在评论区指出,人保的净投资收益率被高估了。今天我就来详细展开说一下这个问题。

所谓被高估的核心原因,就是我之前提到的,净投资收益率的口径不一致问题,具体来说是这样的:

净投资收益不含长期股权投资的:新华、太保。

包含长期股权投资的:平安、国寿、人保、太平。

包含了长期股权投资的,就有极大的概率,净投资收益率会被高估。这是由长期股权投资和其他金融资产之间的会计计量方式不一样造成的。

下面我就以保险公司普遍持有的银行股为例来说明,讲讲银行股被划为长期股权投资,或者金融资产,会有什么区别?

平安投资的银行股,要么算作子公司(平安银行),要么算作是金融资产,平安投资银行的投资收益,就是股息。所以平安投资银行的净投资收益率,等于是所投资银行的股息率。

其他保险公司投资的银行,大部分都是算金融资产,使用公允价值计量,所得的净投资收益率,也是股息率。

但是人保不一样,人保早年投资的兴业银行和华夏银行,都被归为了长期股权投资,得使用权益法计量。长期股权投资的投资收益,是所持有的净利润。也就是说,所得的净投资收益率,相当于被投银行的ROE。具体的解释可以见我之前的文章:《从长期股权投资,看哪个保险公司最稳健?》

那么在净投资收益率上,人保是赚了还是亏了?

人保是赚了还是吃亏了?

绝对值上,肯定是赚了。

兴业银行的ROE是9%左右。

而其他保险公司,所投银行的股息率不过三四个点,早两三年,银行股估值最低的时候,也只有建设银行的H股在很少的时间达到过9%以上的股息率。

而银行股如果作为金融资产,那么其净投资收益率,将和当时的股息率非常接近,因为股息收入作为分子会变,同时分母也是在变的,也就是金融资产的账面价值也会变。

比如下面这个例子:

年初:持有某银行股100万股,年初股价10元,年初持仓市值1000万元。

年中:该银行每股派发现金股息0.3元,公司获得股息收入30万元。

年底:该银行股价涨至12元,期末持仓市值1200万元。

由于净投资收益率 = 净投资收益 / 平均可投资资产=30/1100=2.7%。

只有当银行股被划为子公司的时候,按照成本法,其账面价值是按照成本计量的,不随股价和业绩变化的,但是子公司报表又被合并了, 所以不用考虑子公司所带来的净投资收益的问题,比如平安银行之于中国平安。

那么人保究竟赚了多少?

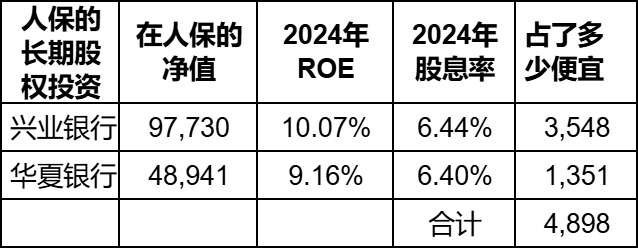

为了计算人保在净投资收益率上究竟占了多大便宜,我做了下面这张表:

需要说明的是:股息率我是用每股分红除以年初第一天和年末最后一天的股价的平均值来计算的。

这样我计算出,人保在2024年的净投资收益上,占了48.98亿的便宜。

而人保2024年的总的净投资收益是573亿。

也就是说,差不多占了48.98/573=8.54%的便宜。

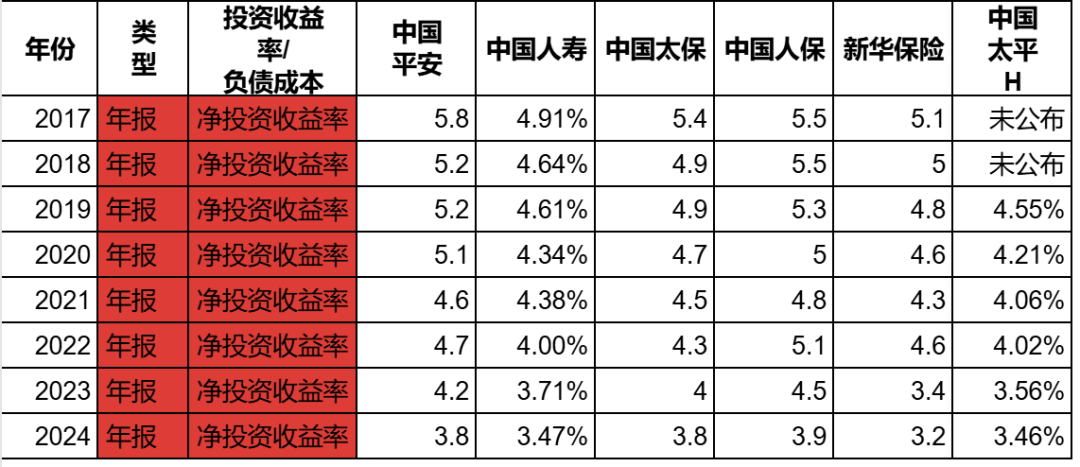

2024年6大保险公司的净投资收益率如下,人保是最高的3.9。

如果减少8.54%,那么3.9会变为3.29,看起来属于排名靠后了,只比新华保险多了。

为人保平反?

但是很显然,我不能这样来说排名。因为不光人保把长期股权投资算进了净投资收益,国寿、太平、平安都算进去了。

国寿和太平便宜占得更多(平安的联营和合营是亏损的),因为他们还投了一些几乎没有分红的公司,这些公司要是放到FVOCI里面,几乎没有投资收益,而放入长期股权投资,一下子有了ROE这么高的投资收益,便宜都比人保占得多。

如果大家都像新华和太保这样, 净投资收益不包含长期股权投资,那样对比净投资收益率,才是真正公平的。

如果把这些因素都考虑进去,我认为,中国平安大概率是净投资收益率最高的,因为它在联营合营上吃了亏,人保占了便宜,即便这样,2024年,平安3.8,人保3.9。太保应该是第二,他没有算长期股权投资,也是3.8。人保可能在第三名。仅仅谈2024年的话。

净投资收益的增速上,人保赚了吗?

对于公允价值计量的金融资产,净投资收益金额的增速,就是净利润的增速(假设分红比例不变,股本不变)。

对于权益法,净投资收益金额的增速,也是净利润的增速。

所以人保在收益率的绝对比例上占了便宜,但是金额增速上,并不会。

人保在净资产的金额上赚了吗?

如果是以1PB买入的,那么不管买入后算作金融资产,还是联营企业,那么初始计量时,账面上的净值都是一样的。

比如,100亿,以1PB直接在二级市场买入了10%的股份,如果算入金融资产,那么这笔投资按照公允价值计量,初始的公允价值就是100亿;

如果算入联营企业,那么这笔投资按照权益法计量,由于花100亿能在二级市场买到10%的股份,说明市值是1000亿,又由于PB是1,那么说明这个企业的净资产是1000亿。由于占有10%,联营企业账面净值是按照持有的净资产来算的,所以是1000*10%,也是100亿。

买入时的PB不是1时,就会有差异了,有兴趣的可以自己算一下。而人保买入2家银行时,是什么价格买入的,这个我就不深究了。因为我觉得,更重要的是,在净资产的增速上,人保有没有占便宜,也就是有没有虚高?

净资产的增速上,人保虚高了吗?

兴业和华夏银行的净资产增速,决定了人保持有它们这一笔投资的净值增速,并且计入资产负债表资产端的长期股权投资。

而其他保险股持有的银行股,不管是FVOCI,还是FVTPL,它们的公允价值的涨跌,都会计入保险公司净资产。增速,由这些银行股的股价增速决定。

所以,如果银行股的PB在下跌,那么人保就赚了,PB在上升,人保就吃亏。

因为PB=市值/净资产,当PB下跌时,说明净资产涨得比股价快;PB上升时,股价涨得比净资产快。

所以,在过去2年的银行股的估值修复中,银行的PB都在上升,那么在过去2年,兴业和华夏银行被列为长期股权投资给人保带来的净资产端的增速,是不如把它们列为金融资产所带来的增速大。

从这个意义上说,把银行股划为长期股权投资,对人保净资产增速的影响,可好可坏,并不算占了便宜。

人保在过去十年,净资产增速上的绝对领先,主要是取决于财险的商业模式上的优点。

总结一下:

人保真正占便宜的地方,只有在净投资收益率的绝对值上。

仅仅针对新华和太保占了便宜(因为新华和太保没有将长期股权投资计入净投资收益)