新业务价值率,终于可以过时了(上)

大家都知道巴菲特青睐财险,对寿险公司并不那么感冒。其中一个原因是,寿险确实太复杂了。尤其是我深入看了这么多财报后,我更是深深地这样觉得。

除了寿险的财报数据基于很多并不一定靠谱的假设之外,很多重要的数据,也是让人一头雾水的。比如像净投资收益率、综合投资收益率这么重要的指标,口径都不一致,根本没有办法精确地直接比。

再比如,我们都知道茅台的利润率,五粮液的利润率,但是,你们知道保单的利润率是多少吗?

肯定不知道。

大家只知道一个指标,叫做新业务价值率。但是我们只要深究新业务价值率的计算逻辑,就会知道,这完全就不是传统利润率的概念。

我就想不明白了,为什么要创造一个奇奇怪怪的新业务价值率的概念,为什么不直接公布利润率呢?

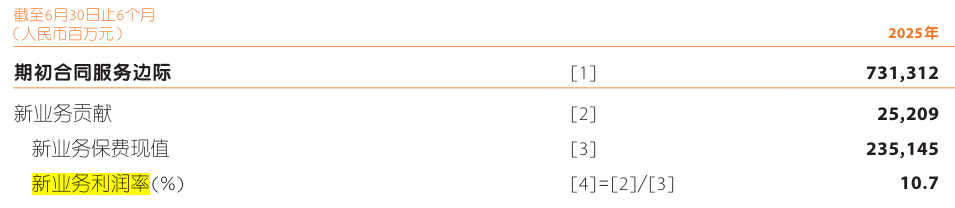

整个保险业,只有中国平安公布了利润率。如下图,是2025年中报,平安公布的新业务的利润率,是10.7%。

其他保险公司不公布?怎么办?

其他保险公司没有公布。我们只能自己算。

在旧准则下,财报的数据是不足以算出利润率的,但是现在不一样了。

我最近看13精的文章,在新的准则逐渐施行之后,13精提出了一个自行计算新业务利润率的公式,完整公式如下:

新业务利润率=(当期初始确认保险合同服务边际-初始确认的亏损)/当期初始确认保险合同未来现金流入现值

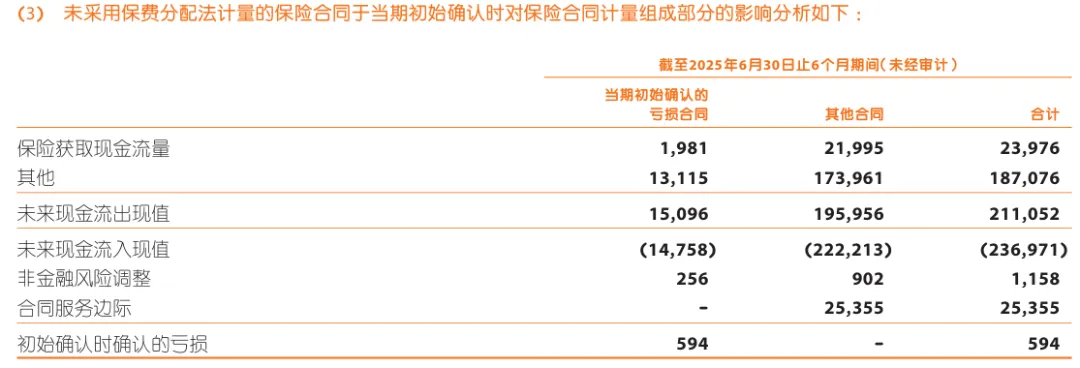

这个公式看起来很复杂, 但是其实很简单,我用平安2025年中报中的数据来简单说明一下,下图包含了计算新业务利润率所需要的所有数据:

首先,我们说分子,分子是:当期初始确认保险合同服务边际-初始确认的亏损。

什么是当期初始确认?其实就是新业务。说明这个公式只是计算当期新收的保单的利润率,并不包含续期保单。

保险合同服务边际?大家都知道是未赚利润的折现,包含了这个新保单整个周期的所有利润,然后折现到现在。

初始确认的亏损?财报中赚钱的和亏钱的是分开列出来的,也就是说不要忘了把亏的钱也要减掉。

以上是分子,我们再看看分母:当期初始确认保险合同未来现金流入现值。

首先,分母也是当期初始确认的,说明了也是指新业务,和分子完全对应。

未来现金流入现值?未来什么现金会流入呢?当然是保费,大部分保费都是分期交的,这些分期交的保费,也要折现到现在。

简单的说,分母就是新业务的所有保费(折现到现在的)。

也就是说,分子就是新业务的利润,分母就是新业务的保费,都是折现到现在的。这不就是传统的利润率的计算逻辑吗?这不比新业务价值率更加能让人理解吗?所以13精给出的这个公式是非常合理的,也是不难理解的。

理解了这个公式,我们就用它来算平安的利润率。

平安的新业务利润率=(当期初始确认保险合同服务边际-初始确认的亏损)/当期初始确认保险合同未来现金流入现值=(25,355-594)/236,971=10.45%

这个结果和平安2025年中报直接公布的10.7%有一些出入,其中至少有一个原因是,我们只能计算“未采用保险分配法计量的保险合同”的新业务的利润率,这一部分是平安的大头,而采用保险分配法的不能计算。

其他保险公司的利润率?

根据上面介绍的方法,我算出了6家公司的新业务利润率如下:

数据口径是从投资者角度的合并报表的口径,也就是说,平安是包含了人寿+养老等,不是单独的人寿,而人保也是包含寿险+健康。

可以看到:

1. 连续三年,有两家公司的利润率明显高于同行:平安和太平。

2. 人保在2024年拿到了最高的利润率,进步非常大。但是2022年的时候可能是垫底,利润率的稳定性,还需要继续关注2025年的年报。

这个数据有什么意义?

首先,我想说的是,由于这个数据从2022年开始才能算出来,而且2022年的数据我都是找的2023年财报中的重述数据,以前的数据都没有。

所以我们只能看到最近三年的新业务利润率,它仅仅代表这3年的新保单的利润情况,过去的那么多年,那么多历史保单,它们的利润怎么样,我们是无法知道的,所以这个数据无法代表保险公司所有保单的利润情况。

然后,我想讲一下利润率这个指标的重要性。

我认为它非常重要,但凡利润率能够长期领先同行的,它一定是有一些东西,这个东西可能是成本低,可能是提价能力不用总打价格战,可能是企业文化或者团队。

我们都知道,茅台的利润率在90%左右,苹果在手机领域利润率一直是最高,通常一个行业的领导者,它拥有行业最高的利润率。最高利润率可以成为一个行业领导者的标志之一。

新业务价值率可以不看了?

是的,新业务价值率完全可以被淘汰了。

我为什么这样说?

新业务价值率高的公司,是不是新业务的利润率就高呢?

由于篇幅原因,我们下一篇文章继续讲。