谁的投资规模增长更快?财险还是寿险?

在利率下行,保险公司都向分红险转型的时代,我反复提到了寿险的负债成本问题。

与0成本的财险相比,寿险的负债成本更高,而且现在可能还在上升。光从负债成本看,财险肯定是完胜的。

但是投资除了要看扣除成本后的投资收益率外,还有一个因素也是非常重要的,那就是投资的体量。

在投资规模的增速上,是寿险还是财险更快?能快多少?今天这篇文章,我们就来深究这个问题。

寿险占优?

答案是很明显的,寿险更快。

比较一下财险公司和寿险公司投资资产的增长情况,一看便知。

于是我汇总了中国财险(财险公司)和新华保险、中国人寿(寿险公司)最近14年的投资资产的金额,如下图:

可以看到,中国财险从2011年到2024年,投资资产的总计增长率是251%,而新华是336%,国寿是342%。很明显,两家寿险公司的投资资产增长得比财险公司快。

为什么寿险公司投资资产增长更快?

我先思考了一下哪些因素会导致投资资产的增加。我想了下应该有以下的3个因素:

1. 投资资产本身在增值:毕竟大部分金融资产已经是按照公允价值计量到资产负债表了。包括近年利息下行时,把AC资产划为FVOCI,也会增加投资资产的金额。

2. 净资产的增加:随着每年产生的利润的累计,属于保司自己的钱也会增加。

3. 保费。

第一点因素很难说寿险和财险孰优孰劣,第二点净资产的增加,我之前做过统计,中国财险明显高于寿险公司。

那么寿险公司投资资产之所以增长更快,我猜想,肯定就是因为第三点:保费。

保费这个问题应该怎么来看呢?

我先是统计了中国财险、国寿、新华过去14年的保费收入情况,如下图:

可以看到,从2011年到2024年,中国财险的保费收入总计增长了209%,而国寿只有111%,新华只有80%。

单纯看收到的保费,中国财险增长率明显更高。

但是由于业务性质的不同,财险公司每收到1000元保费,可能就有950元要在当年赔付出去,进入资产负债表的增量并不多;而寿险公司每收到1000元,当年可能只会赔付100元,那么寿险公司积累的未赔付的责任就更多,也就是负债会更多。在资产负债表中,这些负债会以“保险合同负债”的科目存在,也就是以前说的准备金。增加的负债投出去,就是投资资产。

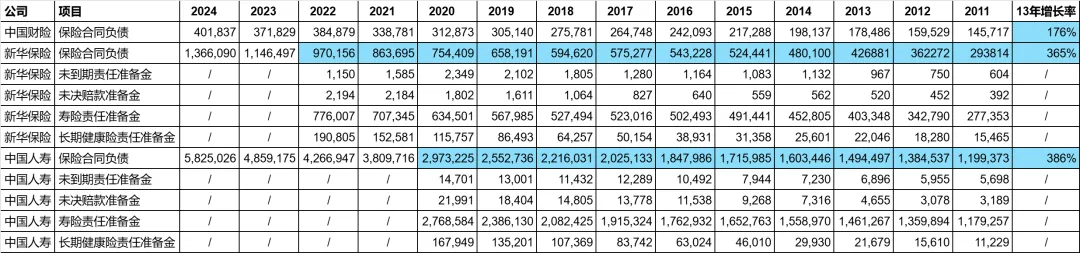

那么现在我再统计一下“保险合同负债”这个科目过去十几年的累计增长率情况,就能证实我之前的猜想了。

统计结果如下图(需要说明的是,由于新华和国寿都只有近年财报中才有“保险合同负债”的数据,所以早年的“保险合同负债”我是用4个准备金的金额相加得到的近似数):

可以看到,果不其然,从2011年到2024年,中国财险的保险合同负债只增加了176%,而新华增加了365%,国寿386%,是中国财险的2倍还多点。

所以从数据上也证实了:

1. 寿险公司的投资体量增速远高于财险公司。

2. 主要原因是寿险公司负债的增长速度高出财险公司两倍还多。这是由两种公司的业务模式不同造成的。

那么现在问题就来了,我们已知:

1. 寿险公司的投资规模增长比财险快。

2. 但财险扣除了成本的投资收益率又远高于寿险。

那么谁的投资收益金额(扣除成本后的)增速更高呢?下一篇文章,我会专门来计算一下这个问题。