寿险和财险的投资端大比拼

在投资端,我对寿险和财险进行过多次比较。通过定性以及定量分析,已经明确了两个基本事实:

1. 扣除负债成本后的投资收益率,财险远高于寿险。毕竟财险在投资端是0成本。

2. 但是在投资规模增长上,寿险远高于财险。这是由寿险和财险的业务性质决定的,寿险长期负债更多。从资产负债表中的“保险合同负债”科目,就可以清晰看出,寿险的“保险合同负债”增速远高于财险,这是造成寿险投资规模增速高的主要原因。

财险是收益率高,寿险是规模增长快,那么在最后净的投资收益金额上,寿险和财险会呈现出怎样的特点呢?

今天这篇文章,我就试图定量地来分析一下这个问题。

净的投资收益金额?

要知道净的投资收益金额,我们需要知道投资资产金额和净的投资收益率,进一步拆解,要知道净的投资收益率,我们需要知道投资收益率以及负债成本。

1. 投资资产金额:我们是知道的,财报中就有。

2. 投资收益率:

我觉得用综合投资收益率是最好的,但是中国财险的财报中没有提供,而且人保财险的偿付能力报告中也是从这两年才开始提供综合投资收益率,数据不够。所以,我只能采用总投资收益率,中国财险的财报从2018年开始就提供总投资收益率数据。

3. 负债成本:

财险投资端的负债成本为0。最棘手的就是寿险的负债成本,从来没有人公布过。

13精曾经在一篇文章里提到过一个估算负债成本的公式:负债成本=承保财务损益/保险合同负债。我用这个公式算过几次,发现不同报告期算出来的结果差异较大,后来就没有跟踪过这个数据了。

但是现在没有办法,想要知道负债成本,这可能是现在唯一的办法。我就直接用13精那篇文章里计算出来的2024年中国人寿和新华人寿的负债成本,分别是3.6%和4.4%,并且我假设2018年到2024年每一年的负债成本都是这么多。

有兴趣的朋友可以自己去看一下13精那篇文章的全文,名字叫做《2024年度寿险行业负债成本估算:占行业资产规模76%的实施新准则寿险公司负债成本约为3.7%!》综上所述,我已经知道所有需要的数据了,我整理所有数据如下:

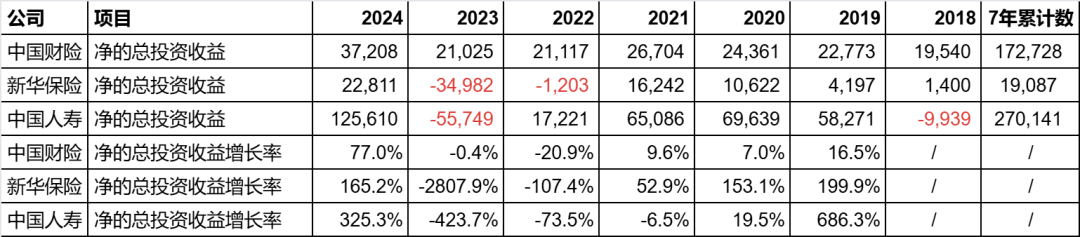

我用每一年的投资资产(我这里就不用期初和期末的平均了,没有搞这么精细)乘以扣除成本后的总投资收益率,就可以得到当年的净的总投资收益金额,如下图:

可以看到:

1. 两家寿险公司在过去7年中都出现过2次净的总投资收益为负的情况,而财险没有出现过为负的情况。

2. 从7年累计的净的总投资收益情况看,中国财险可以说遥遥领先,几乎是新华的10倍,距离体量比自己大这么多的国寿,也相差不到40%。要是只算2018到2023的累计数,中国财险几乎和国寿打一个平手。

这说明,在投资端,财险公司获得的自由现金流更高,财险公司理应获得更高的估值(这里不讨论负债端)。

3. 同时,寿险公司在投资端有极大的波动,动辄100%以上甚至1000%以上的同比增长或下跌,远远超过了财险百分之几十甚至只有百分之几的波动。

从另一个角度说,当市场转好时,寿险公司也会在投资端体现出极大的爆发力,拉动整体净利润大涨。

寿险的投资资产六七年就能翻一倍,如果六七年来,负债成本不变,投资收益率不变,那么六七年后,净的投资收益金额就会翻一倍。如果稍微再叠加一点投资收益率的增加,那么投资的增长是相当可怕的。本质上,真正可怕的是寿险的投资规模增长。

最后的总结:

我之前讲寿险的投资逻辑时,讲到重点看负债成本和高利润率的产品是否能卖出去,本质上还是觉得长期投资寿险公司主要看负债端。但是如果我们只是短期去参加市场博弈的话,即便负债成本在上升,利润率在下降,负债端压力再大,但是只要投资业绩占总利润的占比高,投资端一发力,照样可以把总业绩拉上去。显然市场上很多人都找到了这样的标的,那就是新华保险。

这一篇文章写完后,加上之前的几篇文章,关于寿险和财险在投资端的不同,已经讨论得比较全面了。如果日后寿险公司真的能够公布自己的负债成本,我会再一次讨论。