险企投资收益率:不要直接比了!

保险公司财报中通常会提供3大投资收益率:净投资收益率、总投资收益率和综合投资收益率。

在我之前的文章中,讨论过净投资收益率和综合投资收益率不同保司之间计算口径不一致的问题。

然而实际上,总投资收益率的口径也是不一样的,不光计算公式的分子层面不一样,分母层面也是不一样的。今天我就来详细讨论下这个问题。

从一个简单的例子开始?

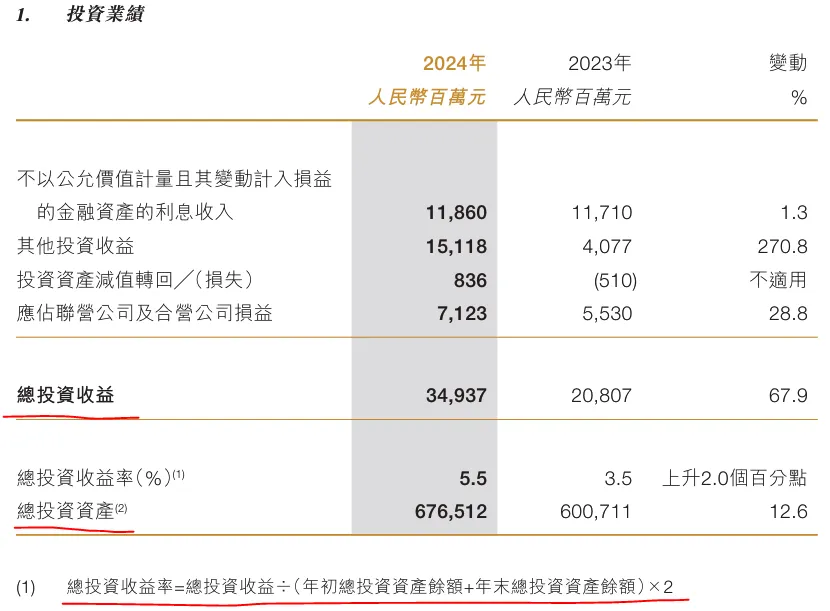

下图是中国财险的财报截图:

财报中,清晰地说明了总投资收益率的计算公式:总投资收益率=总投资收益/(年初总投资资产余额+年末总投资资产余额)*2。

而且公式中的所有数据,上面那张图上都已经提供了。

2024年的总投资收益=34937,年末的总投资资产=676512,年初的也就是前一年年末的总投资资产=600711,平均的总投资资产=(676512+600711)/2=638611。

那么总投资收益率=总投资收益/平均总投资资产=34937/638611=5.47%≈5.5%。

这个计算结果,和上图中中国财险直接公布的是一致的。

说到这里,如果你以为你已经掌握了投资收益率的计算方法,那你低估了保险公司数据口径不一致的普遍性。我们再来看一个例子。

新华保险公式不一样?

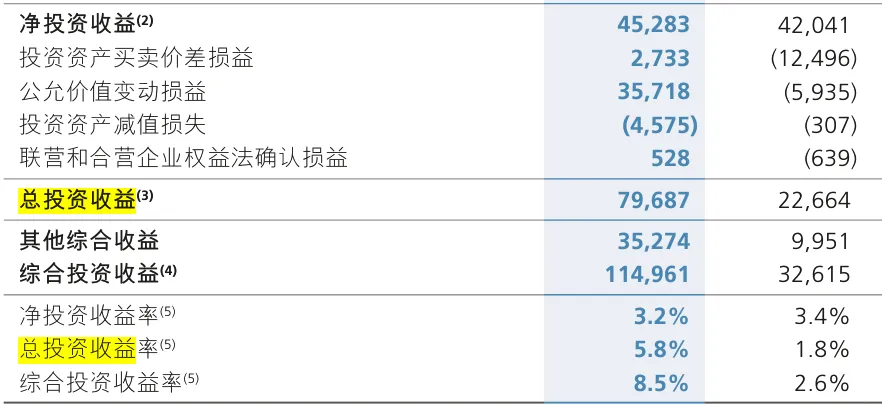

这是新华保险2024年年报的截图:

新华保险2024年末投资资产=1629361,2023年末投资资产=1345475。2024年平均投资资产=(1629361+1345475)/2=1487418。

上图中已知2024年总投资收益=79687。

所以总投资收益率=总投资收益/平均投资资产=79687/1487418=5.357%。这与财报直接公布的5.8%的总投资收益率是差异。

同样的,我用同样方法算出来的净投资收益率是3.1%,财报是3.2%。综合投资收益率算出来是7.8%,财报是8.5%。

问题出在哪里?

出在公式上,公式又不一样了。新华保险财报中提供的投资收益率公式是这样的:

投资收益率=(投资收益-卖出回购利息支出)/(月均投资资产-月均卖出回购金融资产款-月均应收利息)。

这和中国财险的公式又不一样了。

如果你以为这可能只是A股上市公司和H股上市公司的区别,那么你再一次低估了保险公司数据口径不一致的严重程度。

我又找到了中国人保的公式,如下图:

中国人保的投资收益率=(投资收益-卖出回购证券利息支出)/(期初及期末平均总投资资产-期初及期末平均卖出回购金融资产款)。

与同样A股上市的新华相比,人保又不一样。人保不是用月均,而是用期初期末的平均,同时分母没有考虑应收利息。

差异能有多大?

不同公式之间算出来的结果差异会有多大呢。我就以中国人保为例(之所以没有用新华保险来算,因为它公式里需要的数据,在财报里找不全),我先用人保自己的公式算一遍,再以人保的数据用中国财险的公式算一遍,然后比较一下差异。

从中国人保财报中我提取出了所有需要的数据:

总投资收益=82,163

卖出回购证券利息支出=1,644

期末总投资资产=1,641,756

期初总投资资产=1,433,131

期末卖出回购金融资产款= 111,236

期初卖出回购金融资产款=108,969

那么按照中国人保的公式,人保的总投资收益率=(总投资收益-卖出回购证券利息支出)/(期初及期末平均总投资资产-期初及期末平均卖出回购金融资产款)=(82,163-1,644)/((1,641,756+1,433,131)/2-(111,236+108,969)/2)=5.64%。

这个结果和人保财报中直接公布的5.6%的总投资收益率是一致的。

然后我再用中国财险的公式算一下人保的总投资收益率:

总投资收益率=总投资收益/(年初总投资资产余额+年末总投资资产余额)*2=82,163/(1,641,756+1,433,131)*2=5.34%。

与之前的5.64%的差异是0.3%,差不多是6个点的差异。

大家可能觉得差异不算大,那我们再来看看其他3家保司,差异可能就更大了。

其他三家保险公司?

我又看了平安、国寿和太保的财报,他们并没有在2024年年报中直接给出准确的投资收益率的计算公式。下面是这3家公司的文字描述:

中国平安:

中国人寿:

另外国寿2023年财报中其实是有列出公式,与人保是一样的。只是在2024年变了,去掉了FVOCI-债权的公允价值变动。

中国太保:

根据文字描述我们可以确定:他们的分母主要也是平均投资资产。并且都不包含FVOCI-债权的公允价值变动。同时也可以推断,综合投资收益的分子也肯定不包含FVOCI-债权的公允价值变动。这和人保和新华的公式又有很大的不同了。

在利率下行的时候,这会导致平安、国寿和太保的总投资收益率占了一点便宜。因为利率下行时,FVOCI-债权的公允价值变动是正的,平均投资资产减去它后,分母会变小,就会导致总投资收益率变大。(FVOCI-债权公允价值变动是不影响分子总投资收益金额的)

当然,利率上行时,又正好相反。总的来说,分母扣掉FVOCI-债权公允价值变动是更加合理的选择。

至于平安、国寿和太保的公式里有没有考虑卖出回购利息支出等因素,2024年财报没有明说,只有太保提了一句“净投资收益率考虑了卖出回购利息支出的影响”。

由于没有具体的公式,我就不自己算了。

(实际上,我自己算了一下太保的总投资收益率,怎么算都跟财报对不上,暂时不深究了。我用的公式是总投资收益率=总投资收益/期初及期末扣除了FVOCI公允价值变动额的平均投资资产。)

总结一下:

1. 不同保司财报中的总投资收益率和综合投资收益率的公式都不一样,不要直接去比。

2. 如果需要比,那么直接看偿付能力报告,虽然那里用的还是旧的金融工具准则,但是至少那里的数据口径是一致的。

3. 但是偿付能力报告中没有净投资收益率,而净投资收益率作为保险公司投资的基本盘相当重要,日后有机会我再深入研究一下。