展望2026:券商的净利润能涨到何时?

多鱼啊多鱼

· 重庆

上一篇文章,我似乎泼了一点冷水,提到四季度券商的利润增长恐怕不如三季度这么强劲。

今天我再来打打鸡血,展望一下2026年券商的业绩。

2025年,券商两条腿在走路,一条是财富管理(收的手续费+融资融券的利息),另一条是自营投资业务。当然个别券商还能三条腿走路的,比如中金的投行业务占比也很大增长也很多。

我最近想弄明白一个问题,券商的两条腿,到了2026年都还能高速增长吗?手续费还能收更多吗?两融余额同比还能大涨吗?

今天我就用数据来聊聊这些话题。

手续费还能收更多吗?

手续费能不能收更多,相当于A股的成交量同比能否继续增长。

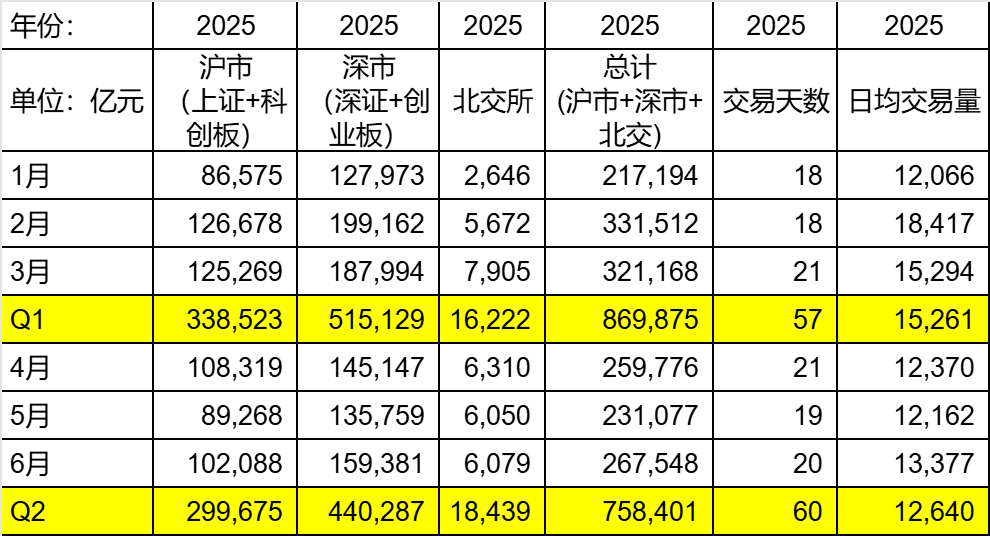

我们先来看一下2025年上半年的成交量(数据来自于上交所、深交所和北交所的官网):

2025年Q1日均1.5万亿,Q2日均1.2万亿。几乎可以断定,2026年上半年的手续费增长是无须担心的,就2026年前几个交易日的情况,就没有低于2.5万亿的。

券商的手续费收入必将会在上半年迎来大

点击查看全文