如何看懂友邦保险的财报(上)?

读过很多A股上市保险公司的财报,但是如果想当然地认为,这样就能轻松看懂友邦的财报,恐怕就天真了。

当我读友邦财报时,又又又又又一次地发现了很多不一样的概念。想要读懂友邦财报,首先必须要把这些概念弄懂才行。

这一篇文章,我就来为读懂友邦财报打打基础。

在保险业务端的一些新概念:

1. 关于保费:什么是加权总保费收入?

财报中,有的保险公司公布的是“规模保费”,比如平安;有的公布的是“原保险保费”。而友邦两者都不是,它用的是一个新概念,叫做“加权总保费收入”

友邦的财报中,对加权总保费收入进行了清晰的定义。加权总保费收入=100%续期保费+100%期交的首年保费+10%一次性交清的保费。

这个定义,是我目前看到友邦独有的,有别于A股上市其他保险公司的。那么差异主要在哪里呢?

以中国平安公布的所谓“规模保费”为例,规模保费就是本期收了多少保费就是多少保费,所以一次性交清的会全部算入本期的规模保费中。而友邦,一次性交情的只算10%。

还是以平安为例,如果我们非要统一平安和友邦的保费数据,算出平安的这个所谓“总加权保费收入”,其实也是可以的。下图是平安的规模保费数据,续期保费知道,期缴保费知道,趸交保费也可以算出来,自然也可以算出“总加权保费收入”。

只不过我们没有必要去算,我们只需要知道,加权总保费收入也好,规模保费也好,本质上就是投资者用来观察当期保费收入情况的就行了,目前我没有看到非要统一标准去对比的必要。

2. 关于新业务保费:什么是年化新保费?

A股上市的保司财报中,有“新业务保费”这个概念,顾名思义,这是一个有别于续期保费,专门用于反映当期新业务保费的指标。

还是以上面图片中平安为例,新业务的保费是包含了全部的期缴和全部的趸交的。

而友邦财报中,使用的概念则叫做:年化新保费。

而友邦的“年化新保费”是什么意思?财报中也有明确说明:年化新保费=100%首年保费+10%趸交保费。

下图是平安财报的截图,可以看到,“标准保费”的公式和友邦的“年化新保费”一模一样,所以它们其实就是一个概念。标准保费在A股公司的财报中通常只用来计算新业务价值率,计算一个按照标准保费的,又计算一个按照首年保费的,坦白说,我还没理解这样做的必要性,我经常都是很无语。

结合上面“加权总保费收入”的公式,其实加权总保费收入=续期保费+年化新保费。

我的简单评论:

我之前写过一篇文章,提到光保费就有七八个概念,不同保险公司用的概念不一样。什么规模保费、原保险保费、保险业务收入.......现在友邦又来了一个加权总保费收入。我理解保险的复杂性,如果真的有必要有这么多保费概念的存在,但是至少各家保险公司应该统一一下财报的口径。

另外,我认为友邦用的这两个概念更加合理。比如第二个概念年化新保费(也就是标准保费),用100%期缴保费+10%趸交,就很合理。财报中,很多保司在新业务保费这个数据的基础上,有的还会强调自己的期缴保费是多好,以排除趸交保费对新业务保费数据的影响。既然这样,大家就统一用标准保费的公式不就行了吗?趸交只算10%,比较合理。

好了,关于保险财报的口径问题我就不吐槽了。

3. 关于利润指标:新业务价值利润率是什么?

有别于其他保险公司“新业务价值率”的叫法,友邦叫做“新业务价值利润率”。财报中公布了这个概念的计算公式,如下图:

简单的说就是:新业务价值利润率=新业务价值/年化新保费。这个公式说明,这个新概念是等同于新业务价值率这个概念,而不是新业务利润率。

本文上面已经讲过了,年化新保费相当于其他保司财报的“标准保费”的概念,所以新业务价值利润率其实就是其他保司的“按标准保费的新业务价值率”(A股上市的保司通常有两种新业务价值率:一种是按首年保费的新业务价值率,另一种是按标准保费的新业务价值率)。

由于我统计的时候,通常都是统计按首年保费的,所以友邦的新业务价值利润率,会和其他保司的口径不一致。但是这并不重要,因为友邦的新业务价值利润率在另外一个维度,也没有和其他公司比较的必要,只需要自己跟自己比就行了。

4. 关于保险业绩:

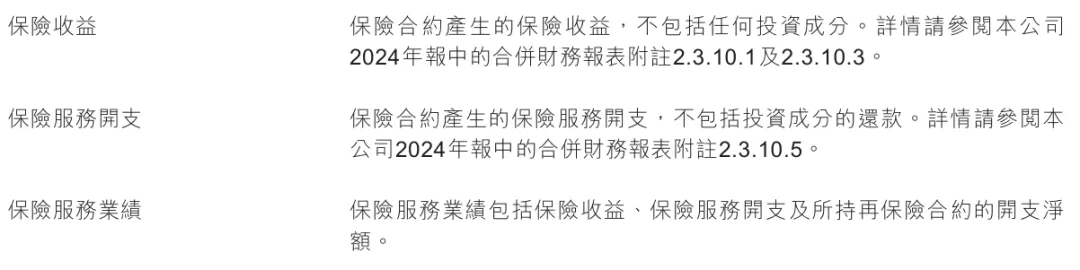

说到这里,友邦终于有一个概念是和A股公司们一样的了,那就是:保险服务业绩。

本来,保险服务业绩=保险服务收入-保险服务费用。但是友邦这里稍有不同。财报中,没有保险服务收入和保险服务费用的概念。取而代之的是换了名称,分别叫做保险收益和保险服务开支。

公式上也稍有不同,友邦的保险服务业绩=保险收益-保险服务开支-所持再保险合约的开支净额。(这个公式和太平的类似了。)

以上,我一共提到了5个友邦财报中的新名词,理解了这5个名词,基本上就可以看懂友邦财报中的保险业绩端了,并且可以和A股其他公司横向比较了。

下一篇文章,我们来试图看懂友邦财报的投资端。