友邦保险2025年中报点评:保险业务端太强

关于友邦保险的财报,我一连写了3篇文章,也是帮自己梳理所有可横向对比的重要数据。

今天,我们可以来解读一下友邦保险2025年中报的业绩情况了。

一、负债端(保险业务端):

1. 保费:

可以看到:

1. 友邦的加权总保费2025年上半年同比去年增长了14%。

2. 其中年化新保费(100%的期缴+10%的一次性交)也是增长了9%。

3. 年化新保费中,代理人渠道表现优秀,增长11%。这个趋势同国寿和平安是不一样的,在2025年的上半年,国寿和平安代理人渠道的新业务保费都是出现了较大的下降,而友邦的代理人渠道仍然强劲。

我们可以来看看下图的数据:

可以看到,2025年中报中,代理人渠道的新业务保费,有多家险企发生了双位数的负增长,其中国寿和平安跌幅超过20%。这可能是代理人渠道的产品的吸引力下降造成的,如果还没有向分红险转型转型的话,在预定利率下滑的情况下,传统险的吸引力当时已经不足了。

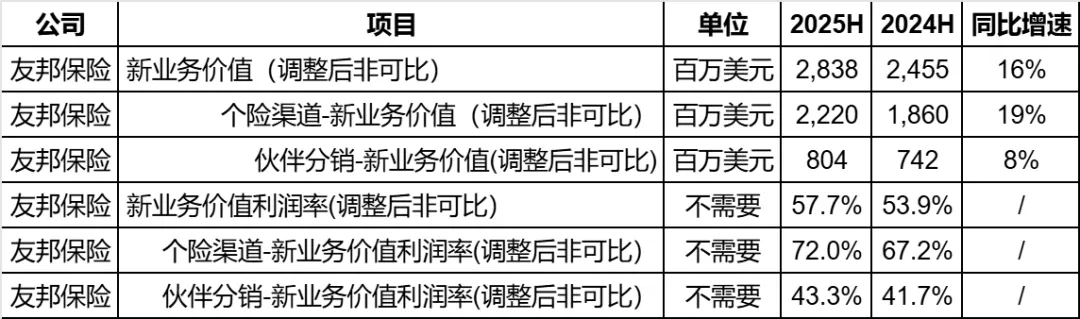

2. 新业务价值和新业务价值率:

可以看到:

1. 新业务价值同比上涨16%,其中代理人渠道增长19%是主要贡献。

我们也可以看看这个增速和其他险企的对比,如下图:

2. 新业务价值利润率(相当于按照标准保费计算的新业务价值率)也是同比上升的。这个我就不和其他公司比了,毕竟在这一项上,友邦一直是断崖式领先的存在,只需要和自己比就行了。

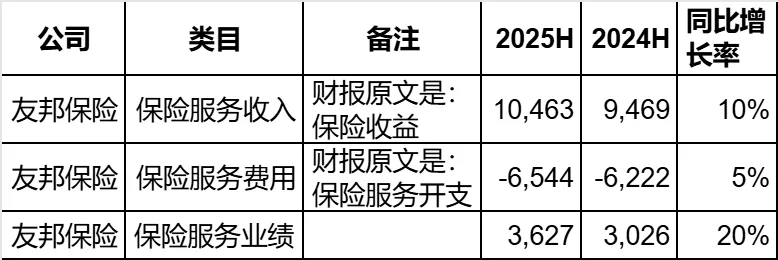

3. 保险服务业绩和合同服务边际:

那么保险净利润的第一大支柱保险服务业绩,友邦相当强悍,增长率高达20%,这是什么概念?我们来比较一下:

增长率可以说遥遥领先,第二名的太平也不过10%。这充分说明了在负债端,也就是保险业务这个主业上,友邦在2025年上半年仍然做得很好。

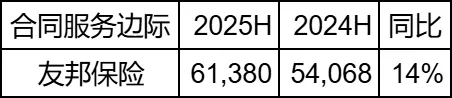

再看一下合同服务边际(CSM):

在很多险企CSM同比还是下降的情况下,友邦2025年上半年继续上涨14%。这意味着什么?

CSM就是未来。这意味着,未来友邦的保险服务业绩也会上涨得很好。

友邦很强,强就强在他的保险主业确实做得好。

二、投资端:

1. 三大投资收益率:

友邦财报不提供三大投资收益率,这里就不讲了。我之前提供过计算友邦投资收益率的公式和方法,有兴趣的小伙伴可以自己试试。

2. 投资业绩:

可以看到,友邦的总投资收益(也就是财报中的投资回报)是从51亿美元上升到了55亿美元,增幅大约7%。和同行比是什么水平呢?

大概是中等水平。

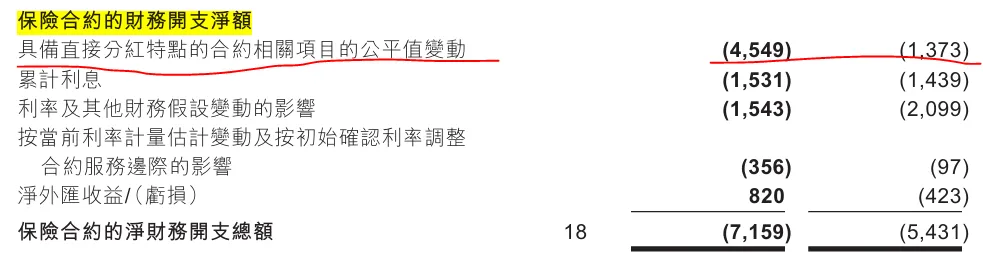

但是投资业绩却出现了下跌,如下图,从16亿美元下跌到了不足8500万:

从利润表上看,原因是“保险合约的财务开支净额”(也就是承保财务损益)大幅度增加,从附注中可以进一步看到,这是由于分红险造成的:

我们知道友邦分红险的保证利率很低(同行1.75%,他大概0.5%),那么浮动部分就会比同行高。承保财务损益的大幅度提高,我目前的理解就是,友邦加速向分红险转型,分红险的浮动成本大幅度增加造成的。这个有待我日后有机会进一步观察和证实。

由于投资业绩大跌,也导致了最后净利润的下跌。下面我们来看最后的业绩。

三、净利润:

上面已经讲了净利润的两大支柱:保险服务业绩和投资业绩的情况,为了方便大家看,我把两方面的数据合在一起,再来看净利润:

保险服务业绩虽然涨了6个亿美金,但是投资业绩跌了十几个亿,最后友邦的净利润从33亿美金跌到了25亿,下跌了23%。

四、其他综合收益和净资产:

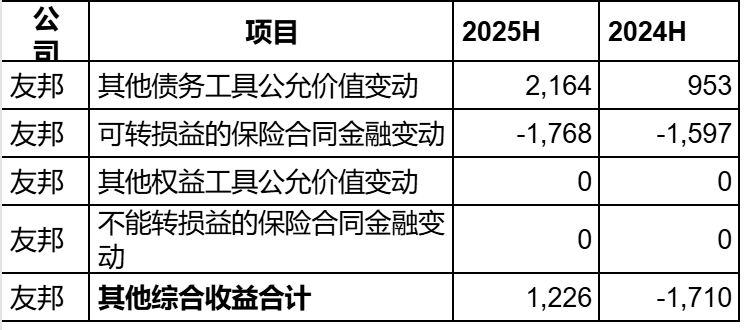

先看一下其他综合收益的情况:

可以看到,其他综合收益从前一年同期的-17个亿美金,变成了2025上半年的+12个亿,同比增加了快30亿。

而且值得一提的是:我们知道,利率下行时,其他债务工具的公允价值会升高,但是同时负债端的保险合同金融变动会降低,但是由于大部分保险公司资产久期短于负债久期,所以在利率下行的情况下,大部分险企的其他综合收益都是下跌的。但是友邦是一个例外。

这说明,友邦的资产久期长于负债久期,是目前我分析过的8家主要险企中唯一的一个。

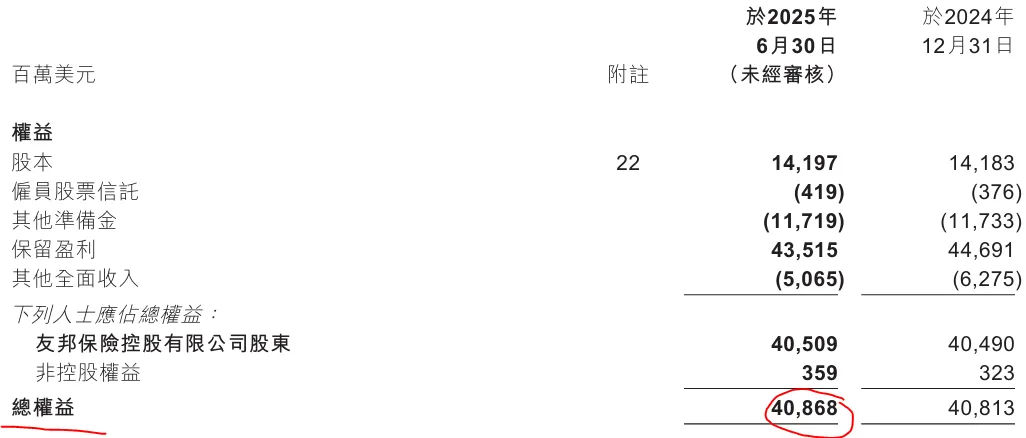

虽然净利润下跌,但其他综合收益大涨,最后友邦的净资产同比上升了一点点,从408.1亿上升到了408.6亿,如下图:

这是一个什么水平呢?可以看8家公司的情况:

可以看到,三家公司的净资产下跌,友邦没有下跌,处于中游水平。

总结一下:

这是我第一次写友邦的财报点评,还是有一点被友邦惊讶到:友邦的负债端太优秀。

在投资端大跌的情况下,净资产没有跌,就是得益于负债端的强大。

保险服务业绩20%的增长,CSM也是增长10%+,保证了未来保险服务业绩的增长。同时,资产配置上,资产久期大概率是长于负债久期。

如果非要说友邦的问题,那就是估值比同行高出了一大截。