2026年, 加仓寿险股票,还是财险股票?

我最近一连写了几篇文章,比较了寿险和财险在投资端的特点,主要原因是我最近在思考:在部分保险股都已经涨了一大波之后,今年主要加仓寿险呢,还是财险?

如果说股市刚好转时,毫无疑问地应该加寿险,那么在目前这个时点,情况是不是有所改变呢?

今天我就来思考一下这个问题。

如何择时?

寿险的弹性更大。弹性大,不是说寿险投资赚钱,财险就不那么赚钱。我多次比较过他们的投资收益率,其实差不多。财险投资也很赚钱的。

寿险弹性大,是因为它有时候基数小,在市场不好的年份,扣除成本后的投资收益可能是负的。而财险稳定,0成本的投资资金,让它每年稳赚,基数没有小的时候,所以投资收益金额同比的增速不会像寿险那么大,动不动翻几倍或者十几倍。

如果说,一两年的短期仓位要择时,那么在股市刚好转时,应该要买寿险,因为弹性大。但是如今以新华保险为代表的寿险公司已经反弹很多了,如今该如何选择呢?

以下是我的一些思考:

已知:寿险的投资资产每六七年就会翻一倍。那么如果投资收益率不变,负债成本不变,六七年后净的投资收益就应该翻一倍。

但目前由于利率低,整个行业在向分红险转型,虽然投资收益率可能因为牛市升高了,但是负债成本也会升高,现在的问题就是,谁会升高得更多?

站在目前这个时点上,一些险企的总投资收益率已经逼近6%了,是历史上很高的水平了,后面还能更高吗?如果不能更高,而负债成本升高是肯定的,那么净的投资收益率就会下降,那么六七年后,净的投资收益是不能翻倍的。

而财险这边,虽然六七年后,投资资产无法翻倍,投资收益率也处于历史高位,但负债成本不变,始终为0,那么净的投资收益率的情况会好于寿险,这可以弥补财险在投资资产增速上的劣势。最后,谁的净的投资收益金额增长率更高,还真的不一定。

我自己用几个版本的假设,定量地计算过,在很多假设情况下,财险的增长反而更高。

当然,对于寿险公司也不能一概而论,比如中国太平,2025年中报的总投资收益率才2.68%,远远没有达到新华保险的5.9%的这种历史高位的水平。所以在近期,太平投资收益率的提高,一定是比负债成本的提高,来得更多。

这里我小结一下:

1. 对于投资收益率已经在历史高位的寿险股票来说,近年它净的投资收益率,很可能无法跑赢财险。

2. 对于投资收益率还比较低的寿险股票,近年它的净的投资收益率大概率可以跑赢财险。

按照这个逻辑,站在目前的时间点上,加仓的第一选择,我认为仍然是中国太平。中国太平投资收益率还没有回到高位,才2.68%。在2026年的业绩上,具有极高的潜力,尤其是2026年中报以前。再叠加估值低等因素,绝对是首选标的之一。

如果有一天太平的投资收益率也已经来到了6%的历史高位,向上的可能性存疑。这个时候,我认为,加仓财险是一个更好的选择。

上面说了这么多,还只是讨论了,近年财险和寿险谁的净的投资收益率可能更高的问题。

我还没有说财险的另外一个很大的优势:那就是净资产的稳定性。

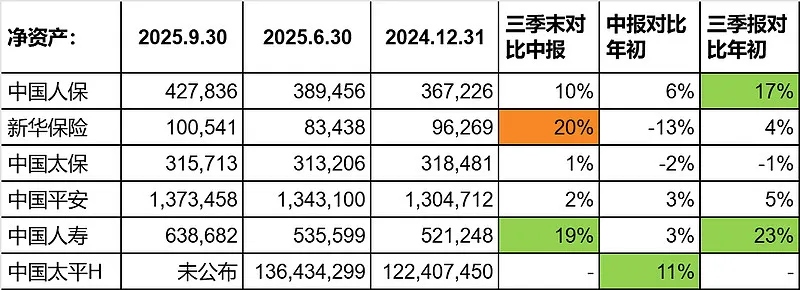

这是2025年前三季度各公司的净资产情况:

可以看到,即便是在投资收益大增的2025年,寿险公司的净资产仍然是承压的。中报时,新华和太保的净资产是负增长的,三季报后,太保仍然负增长。原因就在于利率下降后,其他综合收益也在下降,而净资产主要是净利润加上其他综合收益。而财险公司由于负债久期比较短,不存在这个问题,所以可以看到人保的净资产增速比较稳健,三季报增长了17%。

那么问题来了,净资产增速重要吗?

净资产对保险公司有多重要?

对险企来说,净资产不是一个估值的问题,不是PB高点低点的问题,可以说净资产关系到险企的生命线。因为它对偿付能力至关重要。

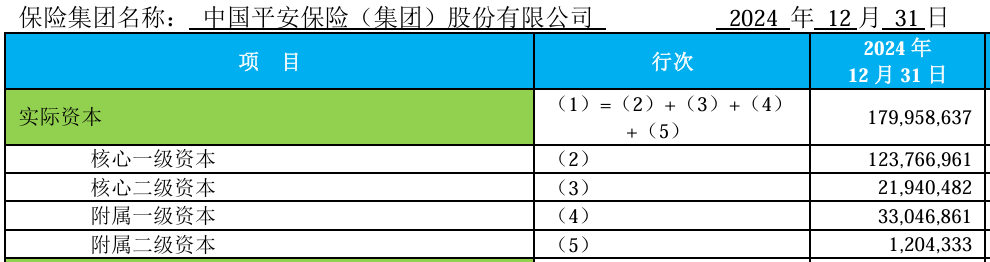

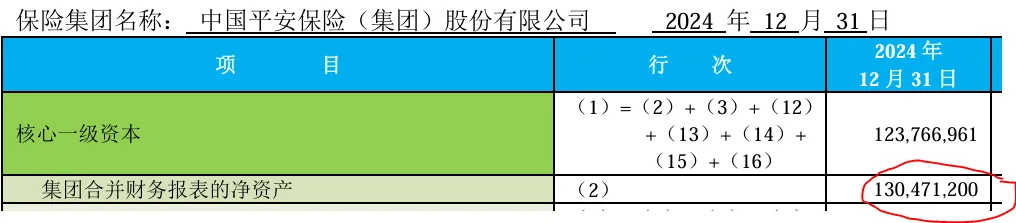

偿付能力充足率是用实际资本/最低资本计算的,而实际资本中,净资产占了大头,比如下图的平安,可以看到平安的实际资本1.79万亿,其中1.3万亿都是净资产:

只要净资产发生大波动,某一年的偿付能力就会出问题,偿付能力有问题,会影响很多决策,包括投资决策,可能今年连股票都不敢怎么投了,因为股票的风险因子较高。

这就是净资产对险企的重要性。

而财险的净资产增速会比较稳定,偿付能力充足,该加股票时就可以加股票,该出手时就出手,这对财险公司的投资表现,也会有帮助。对PB估值也会有帮助。

总的来说,财险的确定性很强。

如果说唯一有不确定性的,我觉得是车险的综合成本率,我确实也找不到办法去预测,只能等财报开盲盒。而且车险的综合成本率已经是十年最佳了。我不敢奢望还能继续提高。

而另一方面,目前正在推行的非车险的报行合一,又有可能继续优化财险的成本。所以对于财险负债端的综合成本率这一块,我持有谨慎的中性偏乐观的态度。

说到加仓财险股票,那么是加中国人保呢?还是中国财险呢?我后面会单独写文章来讲。