中国人保的投资价值:被忽视的健康险巨头(下)

上一篇文章讲到,健康险业务在很多公司占比都很小,但是在中国人保,健康险在整个人寿业务中是举足轻重的,不光保费金额高,而且在2025年前三季度,健康险带来的保险业务净利润再次超过了寿险。

我一直说,在利率下行,分红险当道的时代,健康险业务尤其值得关注,因为新业务价值率更高。

01

健康险真的更赚钱吗?

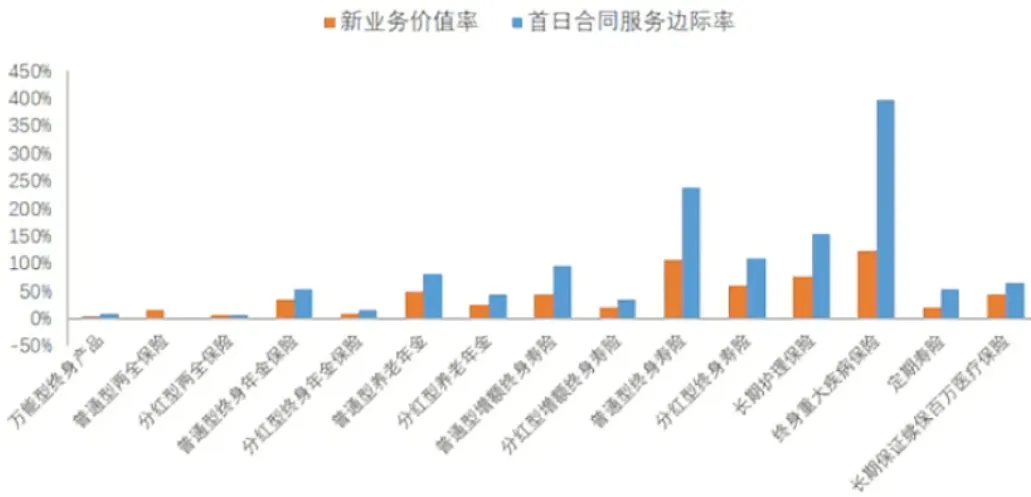

下图是近期一位精算师分享的不同保险产品的新业务价值率:

我把图标的信息翻译一下,所有类型保险产品的新业务价值率从高到低排列是:

1.重疾险

2.普通型终身寿险

3.长期护理保险

4.分红型终身寿险

5.普通型养老年金

6.普通型增额终身寿险、和百万医疗险

7.普通型终身年金保险

8.分红型养老年金、分红型增额终身寿险、定期寿险、普通型两全保险

9.分红型终身年金保险、分红型两全保险、万能型终身产品。

这个表格可以证明几个之前反复提到的基本事实:

1. 重疾险是非常赚钱的,中国平安业绩巅峰的那几年,就是重疾险卖得最好的那几年。

2. 健康险的新业务价值率普遍比较高,比如重疾险排名第一,长期护理保险排名第三,百万医疗险排名第六。

3. 分红险的新业务价值率普遍偏低,除了分红型终身寿险,其他的分红险几乎都排在了最后。

所以,现在利率下行,普通型寿险不好卖了,纷纷向分红险转型,这绝对不是行业最好的时刻。而健康险能够卖好的公司,一定会有好的业绩。

02

人保健康在卖什么产品?

这是2024年人保年报中关于健康险产品类型的截图:

可以看到:

1. 人保健康险中占比最高的是医疗保险,占了55%。而这个类型的保险,从之前的排名上知道,新业务价值率属于中游。

2. 从趋势上看,分红型两全保险出现负增长,占比下跌,而这个类型的保险,从之前的排名上知道,属于最不赚钱的。它负增长不是坏事。

3. 值得关注的是,护理保险在大幅度增长,同比增速高达56%。占比已经来到11%。而在之前的排名中,长期护理保险排在新业务价值率榜单的第三名。

由此可见,人保健康的产品结构很健康,而且在往更好的方向发展。

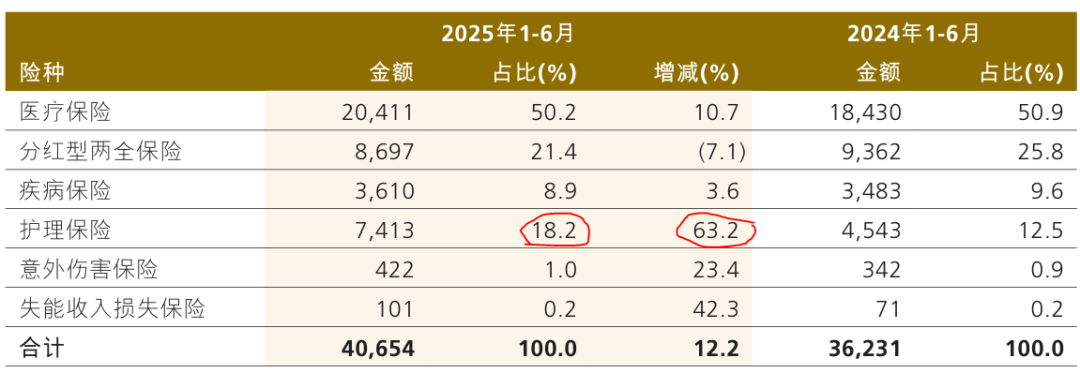

我们再来看2025的中报(三季报没有这项数据):

可以看到:

1. 比较赚钱的护理保险继续高歌猛进,增速高达63%,占比已经来到18%。

2. 同时不赚钱的分红型两全保险继续下跌。人保健康的整体的良好趋势继续维持,没有改变。

这就是为什么人保健康在这两年的业绩表现上如此抢眼的原因。

03

护理保险一片蓝海?

这里我必须单独拎出来讲一下护理保险。

中国的很多保险产品已经卖了很多年了,部分的渗透率已经来到了与发达国家接近的水平,比如多年前的重疾险。想要在这些保险产品上继续高歌猛进,已经不现实了。

但是像护理保险这样,一眼望去,一片蓝海的产品,极为罕见。

中国老年人口占比逐渐升高,居家养老占了90%,护工的缺口据说上千万,这些时代的因素凑在一起,才造就了这样一个新的险种。

毫无疑问护理保险的前景是远大的,渗透率还很低,非常高兴看到中国人保已经在这一块上发力,并且在财务上已经展现出了极佳的业绩。

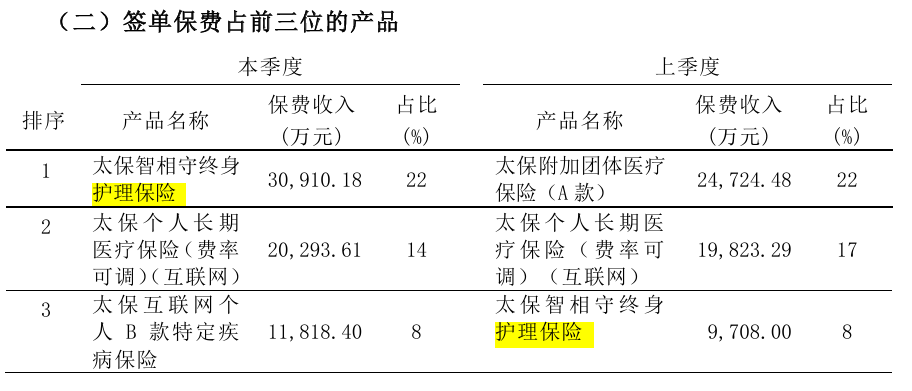

我尝试着找一下其他险企在健康险上的产品类型占比等信息,可惜财报和偿付能力报告中都没有找到。

只有太保健康在偿付能力报告中会公布前三名的产品(其他险企却不会),下图是太保健康2025年三季度的偿付能力报告:

虽然,我看不到太保健康险的结构,但是太保肯定也是在发力护理保险的,它其中一款护理保险产品,长期霸占了前三名。