中国太平的净资产连续多年下降,为什么?

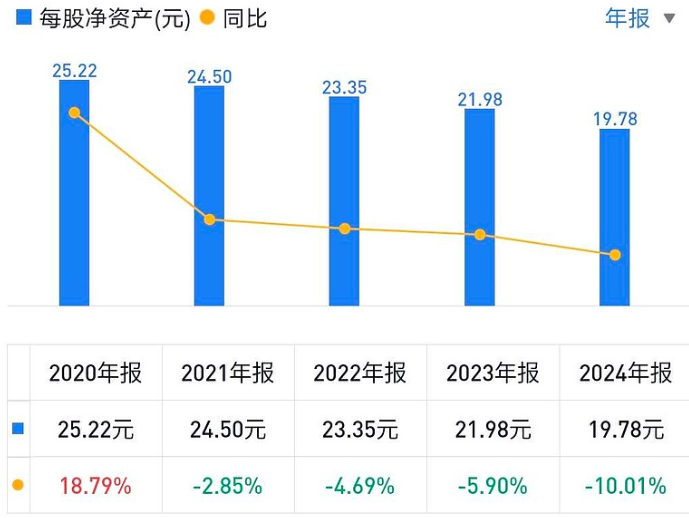

前几天有一位小伙伴给我留言,问我为什么中国太平的每股净资产连续4年都是下降的,并且留了下面这张图给我:

这一下子引起了我的兴趣,我本来在读保诚的财报,却马上转头开始查数据,最后搞明白了这个问题。

01

这是真的吗?

我首先确认了太平的股本,确定了股本是没有变化的。那么每股净资产的降低,一定是净资产下跌造成的。于是我统计了净资产情况,整理如下图:

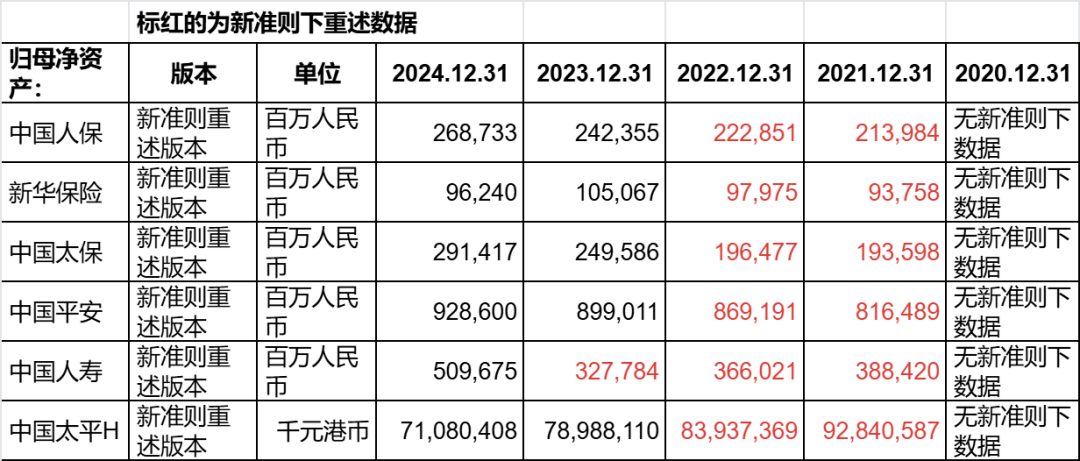

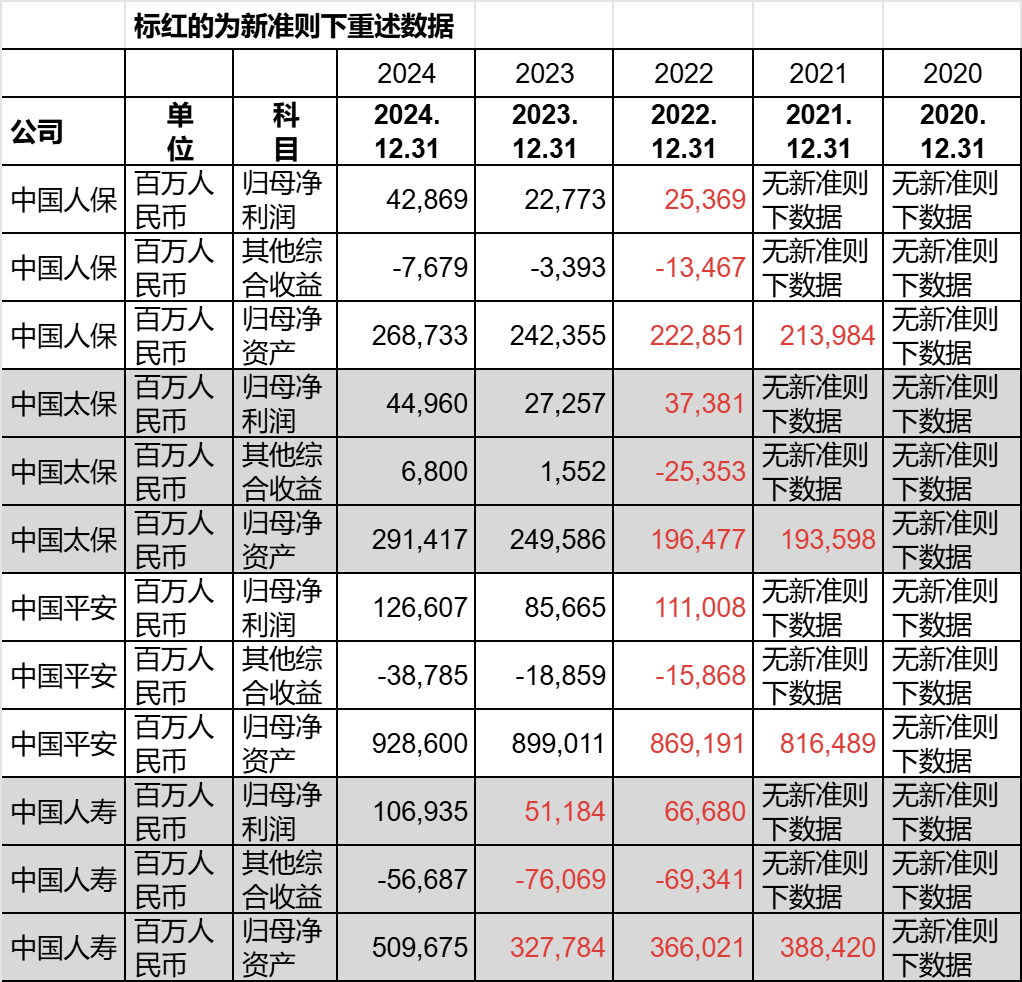

数据上需要说明的是,各大保险公司从2023年或者2024年开始执行新准则,数据只重述到了2021年。2020年及其以前的数据都是老准则下的,新老准则下数据差异很大,混着看的话数据会很乱,所以上表中我只用了2021年及其以后的数据,保证了都是新准则下统一口径的。

可以看到:从2021年到2024年,太平的净资产连续下降,从928亿下降到了710亿。

也就是说,中国太平的净资产真的至少连续下跌了3年,而且比较高概率是4年(如果把2020年的数据也重述了的话)。

02

什么原因造成的?

我们把上面那张图放在这里再看一遍:

首先可以认定,这不是行业的统一问题,因为只有太平是连续下跌的。其他公司这三年有涨有跌,甚至人保、平安和太保净资产是连续三年都上涨的。

那么太平的问题出在哪里?

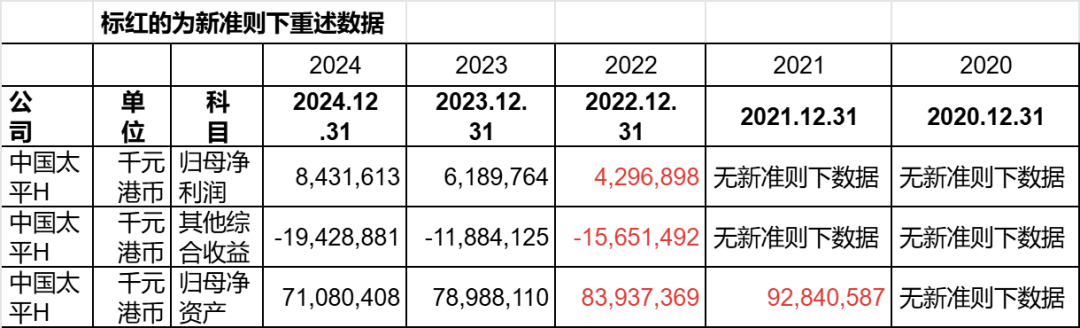

净资产主要来自于净利润和其他综合收益,那么是净利润出了问题?还是其他综合收益?于是我整理了下面这张表:

可以看到,答案已经比较明显了:是其他综合收益的问题。

中国太平的净利润每年都是正的,而且都是有增长的。但是有数据的这三年,其他综合收益的负值都是大于了净利润的正值,从而导致了连续的净资产下降。

那么问题来了,其他保险公司呢?其他公司的数据整理如下:

可以看到,对其他公司来说,大部分年份,净利润正值都是大于其他综合收益的负值的,所以没有出现太平这样的净资产连续下降。

(表格中2023年新华保险在净利润正值远不如其他综合收益负值的情况下,居然净资产正增长?我查了,是因为2023年刚执行新准则的原因,这是特例。)

03

太平的其他综合收益为什么负这么多?

太平的其他综合收益的明细数据如下:

可以看到,是“保险合同金融变动”负了太多造成的。我之前的文章中已经详细解释过这个问题,有兴趣的小伙伴可以在我历史文章中搜索“保险合同金融变动”这个关键词。

简单地说,当利率下行时,首先资产端,债券价值升高,对应上表中的“其他债务工具公允价值变动”;然后负债端,负债也会增多,对应的就是“保险合同金融变动”。如果负债的久期长于资产久期,就会出现负债端负得更多的情况。

所以这里说明了一个问题:太平的久期缺口比较大,负债久期明显超过了资产久期。

那太平的缺口是不是最大的呢?

下图中,我把6家公司的数据放在一起,可以直观地看到:太保的久期是最为匹配的,几乎没有久期缺口。其他公司的久期有不同程度的缺口,其中缺口最大的其实是新华保险,其次就是中国太平:

缺口造成的其他综合收益的负值,其他公司通过净利润或者其他综合收益里面的股权投资收益给覆盖掉了,太平则没能完全覆盖。

04

如何理解久期?

关于久期,我听一位精算师详细讲过。

首先,不要把久期理解为一个期限概念,它不同于保险的期限。久期本质上反映的是资产对利率的敏感性,久期越长,对利率越敏感,反过来也一样,对利率越敏感的,久期就越长。

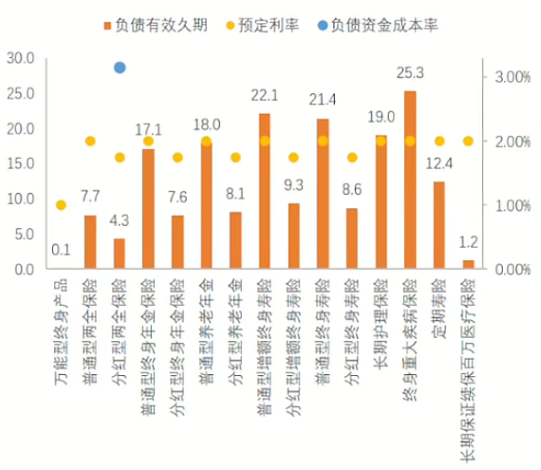

我举一个例子,大家可能更容易理解,分红险和普通寿险通常谁的久期更长?

答案是普通寿险。分红险由于部分的利率风险是由投保人共同承担的,所以对险企来说,分红险的利率敏感性没有普通险这么高。所以分红险的久期是低于普通险的。

下图是精算师分享的不同保险产品的久期情况,可以看到,分红险的久期通常低于10年。而普通险大多在20年附近。

那么久期缺口这个事情如何理解呢?

作为中国太平的股东,我还是要客观地来说一下这个问题。久期缺口大,说明太平历史上收到保费后,并没有立即匹配对应久期的资产,比如卖了一个普通寿险,久期是30年的,收到保费后,那么就应该匹配一个30年的国债。但太平应该没有这样做。这是一个历史问题。久期的缺口不是一两年能弥补上的。

虽然太平现在各项业务在改善,基本面比较好,但是还是要看到和最优秀的保险公司之间的差距,希望太平继续加油。