市场对中国人保的定价,是价值的覆灭

如果你仔细看一下中国人保的估值,会发现一个很有趣的现象。

人保集团持有中国财险68.98%的股份,而中国财险的PB估值比人保集团高了一截。如果你用人保集团港股的市值减去中国财险的市值,几乎不剩什么了。

也就是说,除开财险以外,人保集团的寿险、健康险、养老、再保险等业务在港股几乎不值钱,稍微不小心,这些业务的市值将为负值。

考虑到人保寿险健康险的良好业绩表现,我认为这是市场一个极大的错估,也是投资者一个极佳的机会。

这篇文章,我会详细计算一下,人保集团的低估有多么严重。

01

中国财险的市值究竟是多少?

我们随便打开一个交易软件,看看中国财险的估值,以下图为例,总市值是3521亿,港股市值是1092亿,那么中国财险的市值究竟是多少?中国财险只在港股上市,为什么除了港股市值之外,还有一个总市值?

我只能去财报上找答案,财报截图如下:

可以看到:原来中国财险的上市股份分为两个部分,一部分在港股流通,另外一部分则是内资股,所谓内资股,顾名思义就是只能在内地流通的股票,而由于中国财险在内地是没有上市的, 所以这部分内资股根本不能流通。当然,这部分股票就牢牢掌握在中国财险的控股股东中国人保的手里,财报也显示中国人保集团是唯一的内资股股东,如下图:

那么中国财险的市值是多少?肯定不能以港股市值为准。应该是3521亿港币,也就是用15.83港币的股价,乘以222.42亿的股本。

02

中国人保的市值是多少?

如下图,中国人保的股本和交易软件上显示的是一致的,是442.24亿股:

而截至2026年1月23日收盘,A股的股价是8.95人民币,H股是6.43港币。于是算出A股的市值=442.24亿*8.95人民币/汇率0.9=4398亿港币。而H股的市值=442.24亿*6.43港币=2844亿港币。

而中国财险的市值是3521亿港币,人保集团持有68.98%,持有市值是3521*68.98%=2429亿港币。

那么这意味着什么?

人保集团在港股的市值是2844亿,而它持有的中国财险市值已经有2429亿了,意味着,人保集团的所有其他业务,市场只给了415亿港币的市值(也就是2844减去2429)。

03

这有多离谱?

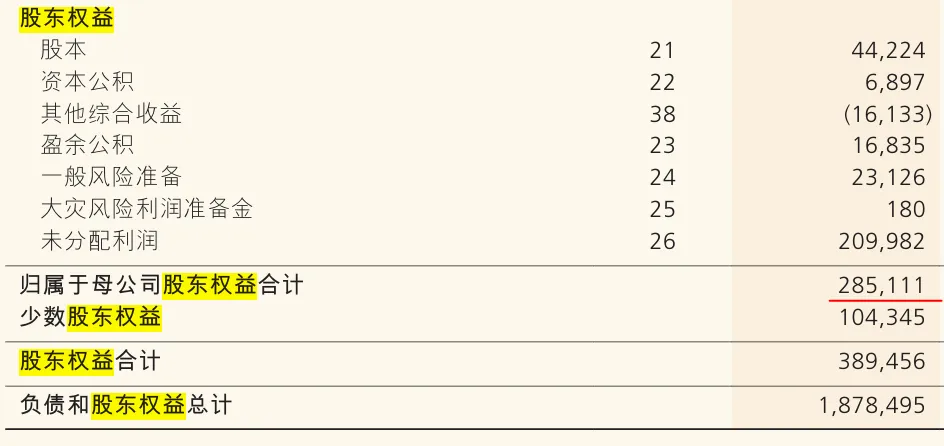

人保集团其他业务的净资产我们是可以算出来的,直接用人保集团的净资产减去持有的中国财险的净资产就行了。

由于中国财险不公布三季报,所以我们用2025年中报的数据。如下图,人保集团的净资产是2851亿人民币,用0.9的汇率换算,是3168亿港币。

而中国财险的净资产是2783亿港币,人保持有68.98%,算出来是1920亿。

那么人保其他业务的净资产=3168-1920=1248亿港币。

而上文算出市场给出的价值是415亿港币,用415除以1248得到0.33。这就相当于市场给人保集团财险以外的所有业务0.33PB的估值。

而财险以外,人保主要业务就是人寿业务了。而港股市场其他的寿险公司估值如何?即便估值最低的太平PB也有0.97,国寿1.59,新华2.08。也就是说,人保的人寿业务估值只有新华的不到1/6。

毫无疑问,这是市场惊人的错估,也是投资者大好的机会。关键是,这还是牛市行情,还存在这样的错估,在我看来,是一个大好的机会。

04

用A股市值再算一遍?

人保集团A股市值4398亿港币,持有的中国财险市值2429亿港币。也就是说人保其他业务在A股市值是1969亿港币。

而上文算出人保其他业务净资产是1248亿港币。从而算出PB=1969/1248=1.58。

我们来看看同行。截至2026年1月23日,在A股,平安的PB是1.18,国寿2.08,太保1.44,新华2.43。显然,人保集团在A股的估值,比港股合理了很多。

当然,不谈业绩只看估值是耍流氓,这里还要提一句,人保寿险+健康险的业绩相当好,是增长确定性最高的。

05

有没有可能是中国财险高估了?

这当然是一种可能。

那我们来看看中国财险的估值,也是截至2026年1月23日,中国最大且最优秀之一的财险公司的PB也只有1.16。

哪怕我用PB=1再计算一次,对结果的影响是很小的。

另外,反过来想一遍,可能更加细思极恐,那就是,中国财险本身可能还是被低估的。

如果中国财险的市值再上升415亿港币,也就是+17%左右,而人保集团市值不变,那么人保其他业务的港股价值甚至就要为负值了。

06

结语:

最后我想说,不必去为这种极端的低估找原因。市场就是这样,总有一些股票是被低估的,否则世上就不会有巴菲特。

如果非要找一个原因,我认为,中国人保长期是被主流市场忽视的,就像中国太平也是,我听过一些券商的行业分析与推荐,几乎没有人会提到这两家公司。

还是那句话,我不知道中国人保能不能涨,何时会涨。但是这么低的估值,至少已经有了足够的安全边际。而且我相信,那些持续创造价值,业绩不断提高的公司,终究会被市场看到。每一个财报期的业绩数据,都将会是对市场的一次又一次提醒。