吐槽保险股(1):财报口径的不一致有多严重?

投资保险股的门槛是相对高的,原因就是保险财报很难看懂,所以很多人不敢重仓。

除了保险业独有的一整套价值体系,和层出不穷的各种专有名词外,正确解读保险财报还有一个很大的障碍,那就是口径不一致的问题。

对一些关键指标,如果不充分理解,拿来就用,容易影响投资决策。

我看保险财报比较多,对口径问题可谓深恶痛绝,本文我就会总结一些关键指标的口径问题。

从保费说起:

我可以理解,由于不同的会计和管理需求,以及新旧准则的原因,光保费就给起了七八个名字。但是我不能理解的是,为什么大家财报中不能用同样的口径?

平安和太保用的是规模保费,人保、新华和阳光保险用的是原保险保费,国寿则用的是总保费。而友邦用的最为复杂,但我觉得也最为合理,那就是加权总保费,公式是:

加权总保费=100%续期保费+100%期缴新业务保费+10%一次性交新业务保费。

我们知道在新业务保费中,保险公司最喜欢的是期缴保费,不喜欢一次性交的(趸交)。这个公式的好处就是,趸交只计入10%,减少了趸交保费对新业务保费和总保费的影响。

保费的口径问题影响倒是不大,毕竟对于投资者来说,不管什么口径,我只关心保费增长率。

但是,投资收益率上的口径不一致,就是一件让人很恼火的事情。

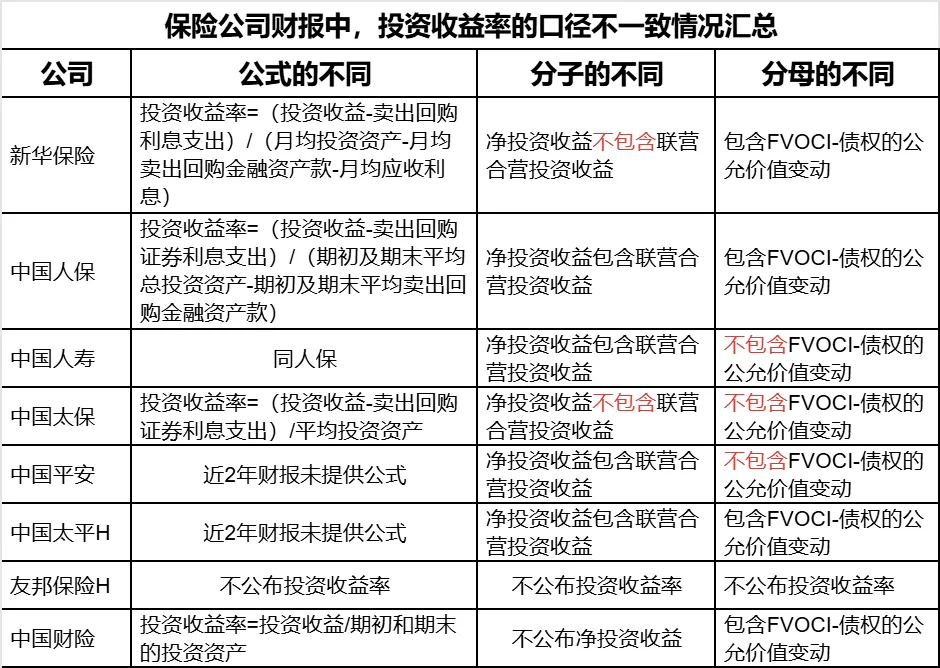

投资收益率的口径问题:

投资者都非常关心保险公司的投资情况,尤其是目前这种牛市来临,保险股业绩靠投资驱动的时候。

但是当投资者们热情洋溢地去对比各大公司财报中公布的投资收益率时,大家几乎都会忽略一个问题,那就是口径是不一致的,直接比并不合适,会误导投资的决策。

不管是净、总还是综合投资收益率,同一个公司用同一套公式。但是不同公司之间,公式是不一样的。

比如中国财险的公式是这样的:投资收益率=投资收益/期初和期末的投资资产。

而新华保险则复杂一些:投资收益率=(投资收益-卖出回购利息支出)/(月均投资资产-月均卖出回购金融资产款-月均应收利息)。

不同公式算出来的结果显然是有差异的。如果说,这个差异还不算大的话,那么影响更大的还在后面,我继续讲。

不光公式不一样,连分子(也就是投资收益)的统计口径也不一致。

在统计净投资收益的金额时,部分公司是把联营和合营企业的投资收益算进去了,比如平安、国寿、人保和太平。而有的公司则不算进去,比如新华和太保。而这部分的投资收益可能很大,占比最高的人保,这部分的投资收益占整个净投资收益的20%以上,算与不算,差别大。

你以为这就完了?还没有,公式不一样、分子不一样,甚至连分母都不一样。

分母主要是平均投资资产。一些公司财报明确说明了,平均投资资产不包含FVOCI-债权的公允价值变动,比如平安、国寿和太保。而虽然财报没有明说,但是如果分母不包含,那么在计算综合投资收益率时(对净、总投资收益金额没有影响),分子肯定也不包含。而另外的公司分子分母都包含,比如新华、人保和太平。

这个差别是比较大的,在利率下行的情况下,FVOCI-债权的公允价值变动动金额是很大的,比如2024年平安的这部分变动就是2400多亿。如果这部分不计入平安的分子,也不计入分母,会使得平安的收益率算出来偏小,因为平安的分母很大,对分母影响会小一些。

这就是为什么我们看到新华(2024年8.5%)和太平(2024年10.3%)的综合投资收益率比平安(2024年5.8%)高这么多的原因,就是因为口径不一致造成的。

说了这么多,我将这部分的问题总结如下图,方便大家看:

小结一下:各个险企之间的投资收益率口径不一致的程度是非常高的,不光公式不一样,分子和分母的统计口径也都不一样。不建议投资者直接比较。

我个人对监管层的建议是:

1. 各险企使用同样的公式。

2. 分子方面,净投资收益可统一都包含联营和合营的投资收益。

3. 分母方面,建议都不包含FVOCI-债权的公允价值变动,因为既然划分到FVOCI了,就说明本意是长期持有至到期,那么它的公允价值变动不应过多考虑。

以上就是我对保险财报口径问题的吐槽,重点吐槽了投资收益率的问题。其实不统一的地方还不止于此,比如新业务价值率,其实也是不统一的,原因就是不同公司用的风险贴现率和投资回报率假设不一样,如果要比较统一标准下的数据,需要自行根据敏感性分析重新算一遍才行。