从一个关键指标,再看中国人保的投资价值

我已经连续写了两篇文章,介绍了保险最重要的指标之一——新业务价值打平收益率。一句话概括这个指标的重要作用就是:本质上它代表了保司保险业务端是否强大,代表了对投资的依赖程度。

在这项指标上,中国人保的表现,引起了我极大的兴趣,今天这篇文章,我想从这个关键指标的角度,再来谈谈中国人保。

01

中国人保已是最佳?

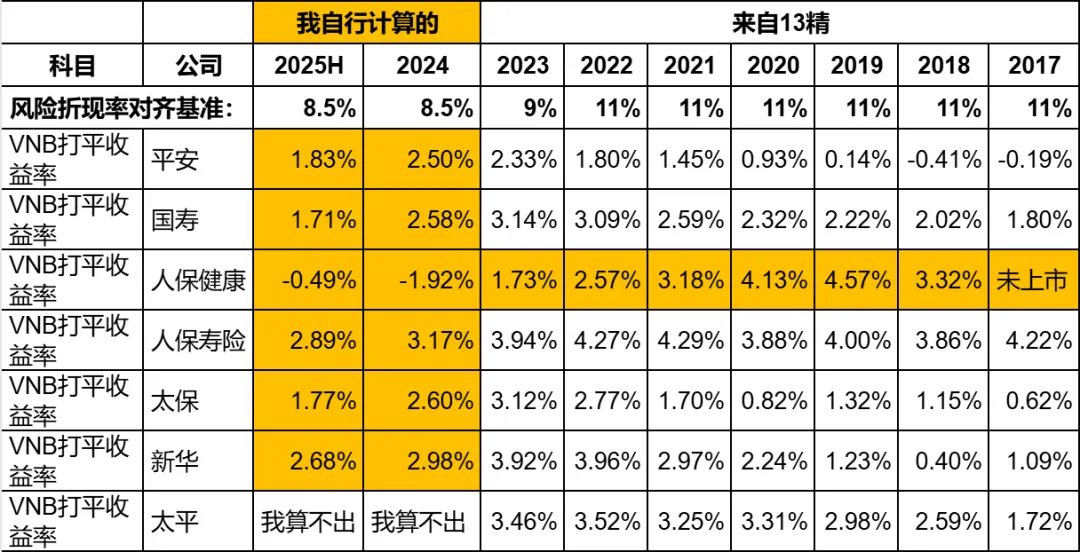

下图是这个指标过去8年半的数据:

可以看到,中国人保的进步是极为明显的。人保寿从2017年落后平安4个多点,到2025年只落后1个点了。

表格里我自行计算补充了人保健康过去几年的数据,发现健康险的进步比寿险还要大。人保健康从几年前3%以上,变到了现在的负值,进步巨大。负值的意思是即便投资亏钱了,保单还是赚钱的(靠费差和死差赚钱)。

之前13精的数据里,只提供了人保寿与其他公司的对比。这样的比较对人保其实是不公平的,相当于是人保寿险在与其他公司的寿险+健康险进行比较,因为人保大量的健康险业务都在人保健康里面。(人保寿险确实和同行有差距,虽然没有确切数据,但是如果把平安的寿险单弄出来和人保寿比较,人保寿的VNB打平收益率也应该是算高的。)

那么究竟要怎么比较才合理呢?

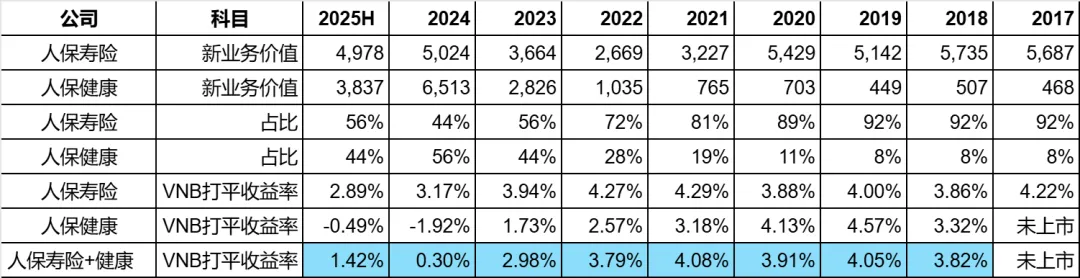

我认为,应该要把人保寿险和人保健康合在一起,再去和其他公司比较。所以我自己计算了这8年半以来人保健康的VNB打平收益率。现在的问题就是怎么合?我准备用新业务价值的数据加权来计算。

计算的过程和结果如下图,最后一列,就是我计算出来的人保寿险+健康险的这几年的加权的VNB打平收益率:

然后我把最后一列结果,再拿去和其他5家相比,得到下图:

可以看到,从2024开始,在VNB打平收益率这项关键指标上,人保已经是最佳了,而且遥遥领先。原因除了人保寿险和健康都在进步以外,还有一个重点就是,人保健康的占比提高了很多,远远超过同行了。

从上上图也可以看出,几年前,人保寿险占92%,人保健康8%,而最近两年半,已经各占一半了。

坦白说,如果单比寿险,人保应该是落后的;如果单比健康险,也未必第一,具体数据我不知道,因为同行单独的健康险的数据太少了,只有人保健康的数据比较全面。但是人保胜就胜在健康险占比高。

02

数据口径问题

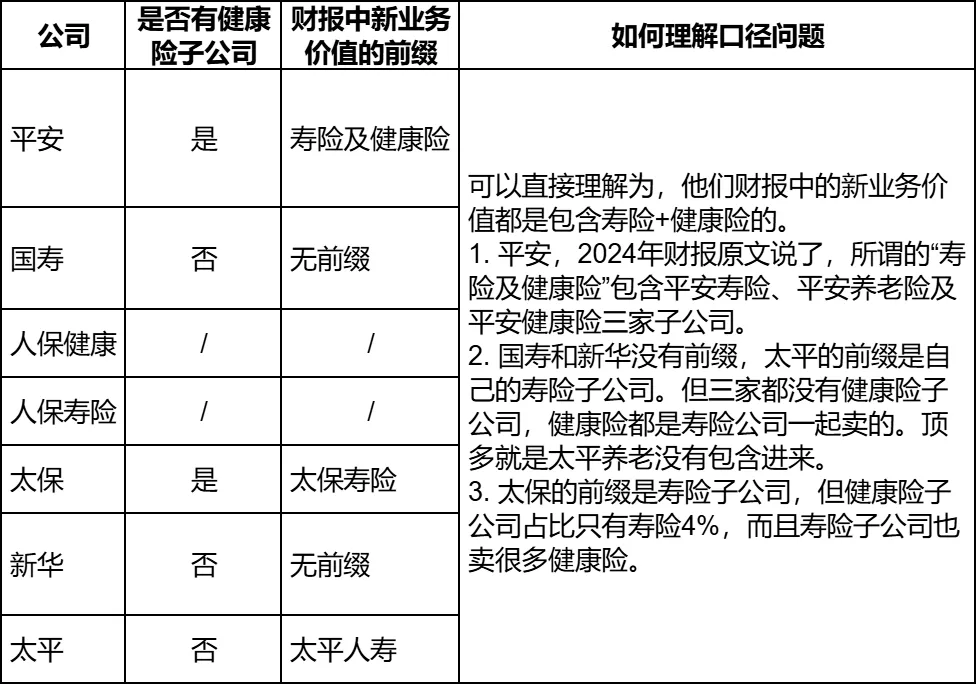

上文中,我算出了人保寿险+健康险的数据。那么其他公司,我真的确定他们的数据也是寿险+健康险吗?数据口径真的都是一致的吗?

下面我就来具体讲讲数据口径问题。

VNB打平收益率是用财报中的新业务价值的数据来计算的,所以财报中新业务价值的口径就非常重要。

我先说一下结论:通过对比6家公司的财报细节,我确定6家公司的新业务价值数据都是包含了寿险+健康险(或者说大部分健康险)。

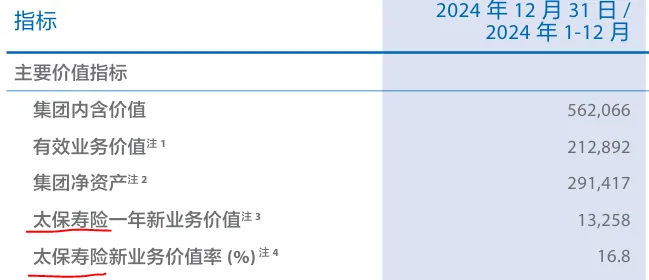

我先拿中国太保来举例说明一下。

太保财报其实是只公布寿险子公司的新业务价值的,我们平时用的它的新业务价值率,其实也只是它寿险子公司的,并不是整个人身险的,并不包含健康险子公司等。大家可以看下下面这张截图:

新业务价值相关的数据,都写明了是“太保寿险”的。那么如何理解“太保寿险”这四个字呢?当然不能想当然的认为,是不是默认太保寿险就包含了整个太保的人身险业务,我认为当然不是。

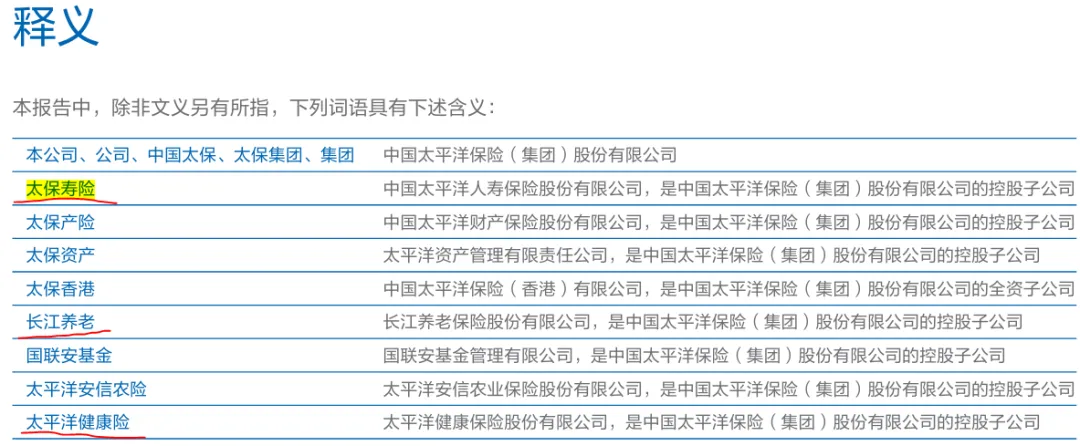

我们再看看财报的释义,这里明确了“太保寿险”四个字出现在财报中的时候,就是指寿险子公司。而太保还有自己的健康险和养老子公司,有别于寿险子公司。

所以,太保公布的新业务价值等数据,确实是只是寿险子公司,不包含健康险子公司。但是我们不能说,不包含健康险。

我在之前的文章里也专门说过这个问题,各大保险公司的寿险子公司也好,健康险子公司也好,其实都在卖长期健康险,寿险子公司甚至可能还是主力,比如从数据上,太保健康险子公司的保险业务收入只有寿险子公司的4%左右。所以,VNB打平收益率里面,我们可以认为已经包含了长期健康险的因素了,即便在健康险子公司里面的部分没有被包含进来,那也是只有4%左右的,影响不大了。

03

其他公司的数据口径呢?

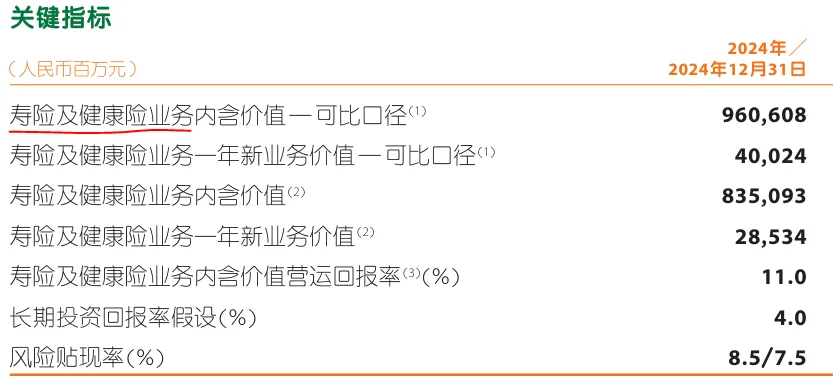

再说下中国平安,平安的财报数据非常清楚,公布的内含价值和新业务价值都注明了是“寿险及健康险”的。

并且财报多个位置,明确了“寿险和健康险”的定义,是寿险、健康、养老三家子公司的汇总。

而6家公司新业务价值的口径情况,我做了一个简单的汇总:

总结一下就是:6家公司财报中新业务价值的口径我们可以当做是一致的,都包含了寿险和健康险,或者说绝大部分健康险(或者健康险本身占比太小)。

以上,既然口径是一致的,那么我合并人保寿险和健康的做法是合理的,结论也是合理的,人保确实在健康险占比高的加持下,整个人身险业务获得了最佳的VNB打平收益率。