分红险的再次崛起:历史不会简单的重复

当保险公司的财报中,纷纷出现“分红险转型”等字眼;当2025年财报中,几家公司分红险的占比都出现了大幅度提高,毫无疑问,在目前的市场环境下,整个行业都在向分红险转型。

其实,分红险在过去的很长一段时间,一直是市场的主流。中间间隔不过五六年,分红险便再次崛起。

但是如果仔细分析两次崛起的原因,你会发现,历史并不是在简单的重复。

01

历史不会简单的重复

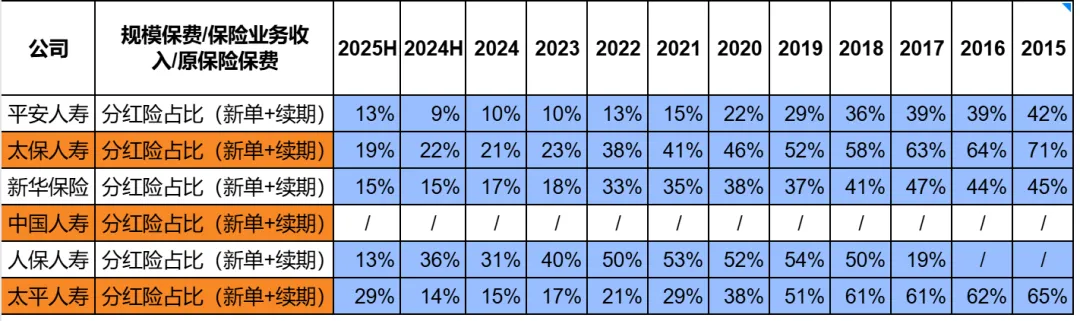

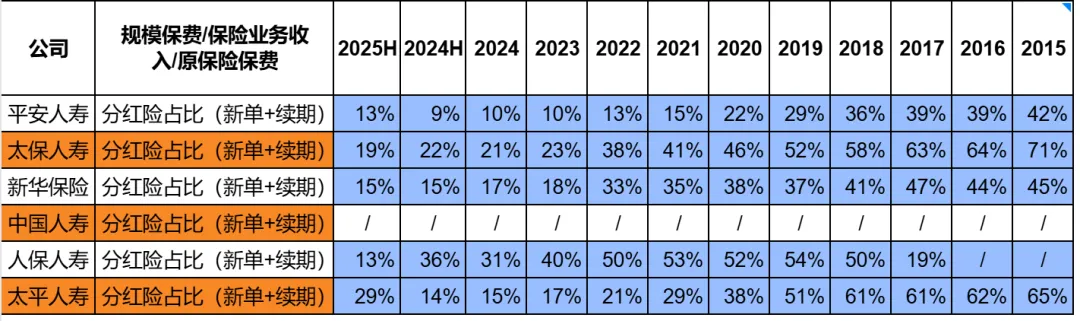

下图是我汇总的最近十年6大上市保险公司的分红险占比情况,数据是包含了新单和续期的:

可以看到:

1. 从2015年到2020年这6年,各大公司的分红险占比是普遍非常高的,太保一度高达71%,太平多年保持60%以上。

2. 而占比从2021年开始逐步往下降,到2024年的时候,大部分的公司占比都在20%左右甚至不到20%。直到2025年上半年,分红险占比才有了开始抬头的趋势。

那么问题来了,2015年到2020年分红险热卖是什么原因?2025年开始分红险又热卖了,又是什么原因?

仔细寻找这十年分红险两次热卖的原因,会发现,历史不会简单的重复。两次热卖的原因,并不相同。

下图是近十年传统险和分红险的预定利率情况:

在2020年之前,市面上能买到的保证利率最高的保险是4.025%的年金险,当年买了的小伙伴现在可能都还在庆幸。

我之前说现在保险公司卖分红险,是因为传统险不好卖了。而当年4.025%的年金险这么有吸引力,根本不可能卖不出去,那么为什么分红险居然是大头呢,占比甚至达到百分之六七十?

原因就是避免利差损的风险。

现在回过头去看,如果那几年一个保险公司拼命卖4.025%的年金险,卖成了公司的大头,那么这几年我国十年期国债收益率都降到1.8%了,这家公司要怎么办?利差损风险将非常巨大。

所以那些年,太保和太平的分红险占比高达60%以上是明智的,当时分红险的保证收益率是2.5%,即便放到今天,也能做到没有利差损。

而平安当年的分红险占比低一些,只有百分之三四十,但是平安的情况我是知道的,分红险以外平安当时卖了很多重疾险。

而回到当下的2026年,传统险的预定利率已经是来到历史最低水平了,不用担心未来利差损的问题,2%的传统险如果卖得动,没有理由不卖。而当下分红险重新崛起的原因,就是传统险卖不动了。

而且,以前分红险的保证利率比传统险低1个点,甚至1.5个点,而如今只有0.25个点。分红险对顾客的吸引力已经大大超过了传统险。

02

谁的占比最低?

我们回过头来再看一下这个表格:

从另外一个角度,我们可以看到:

平安的分红险占比几乎一直是最低的,而人保在过去五六年一直最高。我一直说分红险成本高,利润低。而如果我去看另外一个指标,它的排名正好和分红险占比的排名对上了。这个指标就是打平收益率。

存量的打平收益率,平安恰好也是6家保险公司中最低的,也就是最佳。而人保存量打平收益率最高。

虽然打平收益率肯定不光是分红险占比决定的,但是也折射出我一直说的那个问题,分红险的成本高,利润远不如传统寿险和保障型保险。

在分红险浪潮袭来的时候,我还是那句话:我会持续关注健康险发展好的公司,我相信他们的业绩将会超过同行。

我本文分享的数据都是新保单+续期的数据,由于续期数据的存在,我们并不能看出,仅仅看当年,哪一个公司的分红险占比最高,并不能看出在分红险转型中,哪个公司步子迈得最大。而这个问题,和相关数据,我会在下一篇文章单独分享。