关于人保健康险的一个问题

我之前吹过人保几次,主要是吹它的健康险业务。但我最近在分析财报数据时,发现了人保健康的一个问题,今天来聊一下。

01

续期保费这么低?

下图是人保健康最近8年原保险保费收入情况:

可以看到,保费年年在涨,8年翻了一倍多。但是如果仔细看,会发现一个问题:续期保费很低。

新业务保费的体量每年都远超续期保费,看起来似乎有点问题。新业务的保费,按理说在第二年就会转化为续期保费,这几年新业务保费都这么高,为什么续期保费的体量却一起提不上来呢?

这里可能有两种原因:第一,新业务保费中短期保险占比比较高,也就是说保险期限只有1年甚至更短,不会成为第二年的续期保费。第二,每年都有大量的过往的业务到期或者退保。

第一个原因很快被证实了,请看下图我把新业务保费分为了短期险保费和长险首年保费:

可以看到,人保健康的短期险保费确实每年都高于长险首年,在2018年最高的时候,短期险曾经占整个新业务保费的80%。

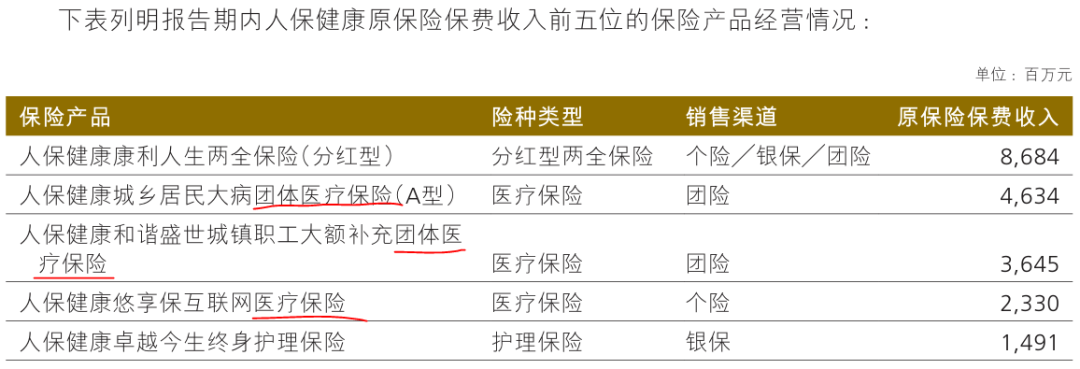

然后我翻看了人保健康2025年中报中,最畅销的5个产品,如下图:

最后发现,其中有3个医疗保险,3个都是短期医疗险。我以排名第四的人保健康悠享保为例,我查到的信息是它的投保年限是一年,所以极可能它的保费每年进入新业务保费的短期险,对续期保费不会有贡献。

虽然它是承诺续保6年的,但是由于投保年限是1年,也就是每一年重新签合同,这6年间,极可能它每一年都被算入新业务保费,而不是续期保费。

所以人保健康的新业务保费中,并不是都是新去拉的业务,有一些其实就是这种短期医疗险的续期业务。

买过医疗险的小伙伴应该清楚,医疗险的一大问题就是续保的问题,一旦投标人的健康状况出现变化,可能面临无法续保。所以只要你卖很多医疗险,就可能出现人保健康这种新业务保费很高,而续期保费不高的情况。而人保健康保费中50%来自于医疗险。

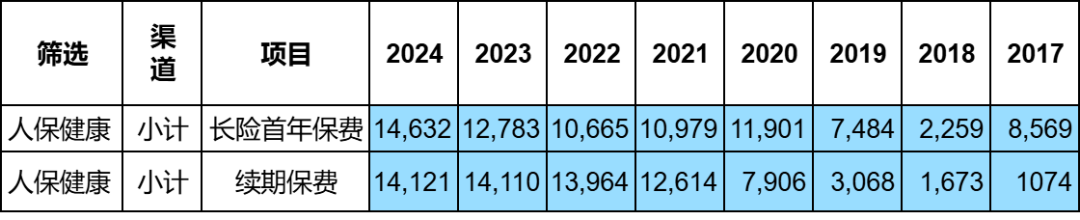

然后我们再把新业务保费中的短期险抛开,单独看看长险首年和续期:

也是有点奇怪,比如2023年长险首年保费是127亿,这当中的大部分应该会成为2024年的续期保费,结果2024年续期保费几乎没有涨。那么这127亿哪里去了呢?

要么退保了,要么就是首年交的多后续交得少,要么就是很多历年累计的保单到期等原因终止了。

退保率和继续率我去查了,人保健康没有异常,和寿险同行差不多。核心的原因,我认为还是在医疗险的特性上,就是人保健康的历史的长险保单中,期限比较短的医疗险比较多,每一年都有大量到期的,可能是顾客流失了,可能是没有流失只是又换了一个产品买了,总之虽然2023年长险首年保费也有127个亿,但是这一年到期医疗险也很多,基本抵消了。

这就是医疗险为主的公司,在保费的细节数据上显示出来的特性。

02

新华保险怎么不这样?

我们再来点有意思的,我们来看下新华保险的保费数据:

可以看到,新华保险展现出了完全不一样的数据。即便每一年新增长险很少,甚至每年都在下跌。但是新华的续期保费比较稳定,保持在高位。这又是为什么呢?

新华保险喊出过重视长险的口号,这跟他们注重长险没有做很多短险有关系。但我认为,其中最重要的一个原因,可能还是业务结构问题。

从长险首年数据可以看出,新华最好的年份,是2017到2020年,那是重疾险大卖的年代,当时新华主要卖的应该是重疾险,重疾险的投保期限可是比医疗险长多了,动辄20年。这大概率是新华这些年续期保费如此稳定的原因。自那以后,新华的长期健康险新业务跌到可以忽略不计了。

而再看看人保健康:

重疾险大卖那些年,人保健康体量还很小。在最近几年,当其他公司的长期健康险都在走下坡路时,人保健康才逆势崛起了,但近些年重疾险是卖不动的,它只能以医疗险为主,这是没有办法的事情。而医疗险的特性,决定了它的续期期限短,很难累积。

以上,这就是我的全部分析和思考,关于人保健康续期保费如此低的原因。

03

总结

重疾险绝对是一门好生意,不仅新业务价值率最高,而且续保时间长。

相比之下,医疗险只能算个苦差事了,由于人保健康50%的业务是医疗险,所以呈现出新业务保费很高,但是续期保费很低的数据。

但是这不能成为人保健康的借口,我还是会密切关注人保健康续期保费的增长情况,因为只有期缴的业务利润才会更高,短期的医疗险利润肯定是很低的。

另外,相比之下,长期护理险可以是一个很好的选择,虽然我目前还没有特别深入的研究它,但是它的投保期限应该是比较长的,目前一片蓝海,未来大有可为。

人保加油。