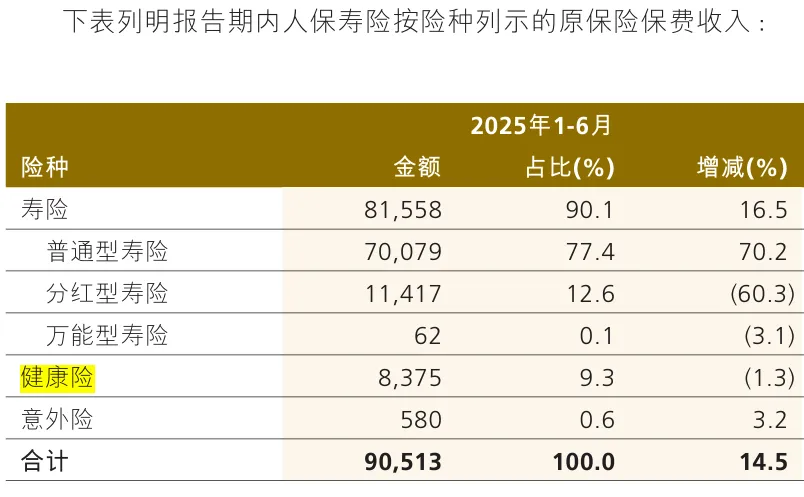

哪家保险公司,才是健康险的王者?

在保险公司不得不向分红险转型的当下,我一直很关注各家公司长期健康险的发展状况。因为长期健康险的利润会更高。那么哪一家保险公司才是长期健康险的王者?

我先直接说结论,答案是,中国人保。

01

遥遥领先

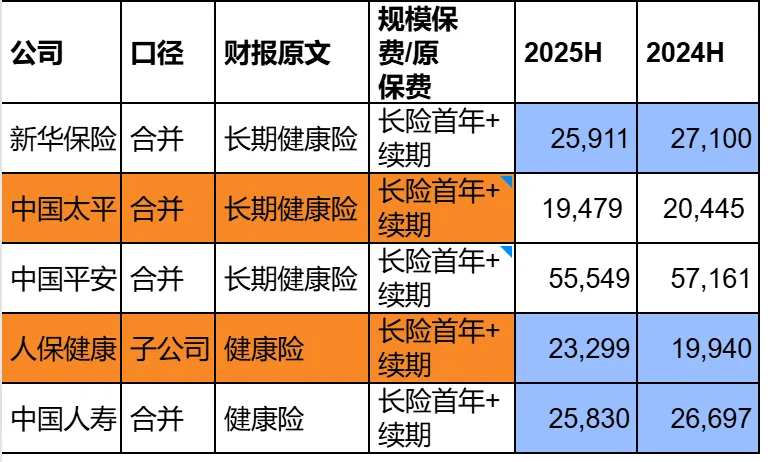

关于上面这张表的数据口径问题我先说明一下:

1. 不管财报原文是“健康险”还是“长期健康险”,我只统计长险首年和续期的保费数据,这样等于是排除了短期险,因为短期险是不存在长险首年和续期的概念的。这样做就等于排除了所有短期健康险,只保留了期缴的。

2. 中国人保我只用了人保健康一家子公司的数据,而其他公司,我统计的是合并数据,也就是多家子公司合并在一起的长期健康险的数据。

3. 中国太保的数据缺失,因为财报中没有提供。

从上表中我们可以看出:

人保健康的增长率是最高的。如果我们直接对比2019年和2024年,会发现,平安、国寿、太平和新华2024年几乎都正好和2019年持平,都是先上升后下跌。而人保健康这5年则是一路上升,5年间增长了170%。虽然体量上仍然是最小的,但是增速可谓一枝独秀,体量上应该会在近年很快超越太保等公司。

如果我们只看长险首年的保费,人保健康的优势会更明显一些。下图是去除了续期保费的因素,单独的长期健康险的长险首年保费情况:

还是先说一下数据口径的问题。这个数据,只有3家公司财报中提供了,也就是新华和国寿的合并数据,以及人保的子公司人保健康的数据。平安和太平提供的只是长期健康险的总数据(也就是长险首年+续期),比如平安提供的如下:

数据口径说完了,现在我们回过头来看这个表:

这个表更能反映出问题了。它反映的是什么?反映的是每一年新增的长期健康险,不含续期。

可以看到同行的跌幅很大,新华2024年跌得只有2018年的十分之一了。国寿也只剩高点的两成了。而人保健康从2018年开始,几乎涨了7倍了。体量上已经远超同行了。

上面分享的2个表,如果结合起来看的话,说明同行的长期健康险的保费主要来自于续期,极可能是当年热卖的重疾险带来的。而最近几年新增的长期健康险都很少,都在断崖式下跌。而只有人保健康在高速增长。

这里还需要提醒的是,上面2个表格,我都是用人保健康这个子公司的数据,和其他公司多个子公司的合并数据去比。

实际上,除了人保健康外,人保寿险也在开展长期健康险业务,只是人保寿险提供的数据只有下图这样的:

只提供了“健康险”的数据,没有长险首年的,没有续期的。我无法分辨里面多少是短期健康险,所以我直接忽略了这个数据。

如果再加上这里面的长期健康险,有可能人保的合并数据会更加亮眼。

02

2025年呢?

上面我只分享了年报的数据,由于2025年年报还没有出来,我们先来看看2025年中报的数据。你会发现,这个趋势仍然在继续。

首先看长险首年保费+续期的情况:

可以看到,其他公司仍然在下跌,只有人保健康上涨了17%。体量上已经超越太平,接近新华和国寿。

再来看单独的长险首年,也就是只看新业务,不看续期业务:

国寿已经跌成这样了还在下跌,新华开始反弹了。而人保健康在高基数上上升势头仍然不错。

而且请注意,2025年上半年人保健康就达到138亿元了,而2024年全年才146亿,也就是说2025年的长期健康险新业务又将是大涨的一年。

03

不谈利润只谈销售就是耍流氓

我还是要强调一句,上面说了这么多,其实都只是说了保费,保费只是说明卖出去了。其实还需要结合利润来谈。

那么各家公司长期健康险的利润怎么样呢?

其实我不知道。因为财报没有单独数据。新业务价值率没有分险种的,顶多分了销售渠道而已。

我只能从两个侧面来定性地判断一下。首先从保险服务业绩的这个指标,我之前的文章中分享过这个表格:

可惜只有国寿和人保提供了单独的健康险的保险服务业绩。保险服务业绩就是承保利润了。通过上表至少看出,人保利润不错,不光绝对值高于国寿,增速也更高。

然后从新业务利润率这个指标看看,这也是我之前分享过的表格:

可以看到,新业务利润率上,人保已经在2024年登顶了。但是这是合并数据,包括了人保的所有人身险业务。而由于长期健康险是其中的重要组成部分,也说明了人保的长期健康险利润应该还可以,否则整个人保人身险业务不可能登顶。

综上所述,近几年人保在长期健康险上可谓是一枝独秀了,增速和利润都非常好,期望人保能够保持趋势,不负投资者的期望。人保加油。